III. ECONOMÍA REGIONAL

III.1 Balance de la economía murciana en 2018

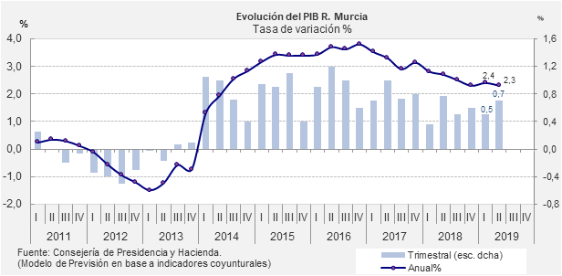

La economía regional concluyó el año 2018 en una fase bastante avanzada y madura del ciclo. Según la primera estimación de la Contabilidad Regional del INE, el PIB de la R. Murcia creció un 1,5%, lo que su supuso una fuerte desaceleración y un avance inferior al nacional (2,4% según la última actualización de Contabilidad Nacional).

Este resultado dista mucho de las previsiones disponibles para nuestra región, tanto de las propias que avanzaban un crecimiento en torno al 2,6%, como las de otras instituciones de previsión, muchas de las cuales incluso se situaban por encima de este valor,

Desde la perspectiva de la oferta y según el INE, salvo el sector industrial que retrocede un 1,1%, en gran parte atribuible al sector energético, los demás sectores productivos regionales y sus ramas productivas presentaron avances respecto al año anterior. La construcción encabezó el crecimiento (6,8%), seguido de servicios (2,0%) y agricultura (0,8%). Dentro de las ramas del sector servicios destacaron por su buen comportamiento las Actividades profesionales científicas y técnicas (5,0%), Información y comunicaciones (4,6%) y, en menor medida Comercio, Transporte y Hostelería (2,3%), rama que aporta casi el 35% del VAB del sector servicios.

El empleo en términos de contabilidad regional creció un 1,4% en 2018, lo que unido al crecimiento en un 1,5% del PIB, habría dado lugar a un avance de la productividad aparente del factor trabajo del 0,1%.

El crecimiento de la R. Murcia en el ejercicio 2018 continuó sostenido por unas condiciones financieras expansivas, con un sostenido avance en el crédito nuevo a tenor de lo ocurrido en el conjunto nacional donde creció cerca del 4%, un sector construcción muy expansivo y unos servicios con un comportamiento muy estable a lo largo del ejercicio.

El perfil de la actividad económica a lo largo del año mostró que el crecimiento continuó un año más y que se aflojaba dicho ritmo conforme avanzaba el año.

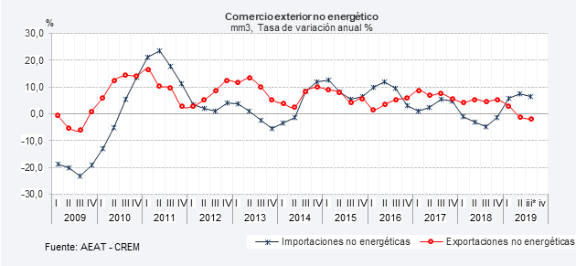

Por su parte, el comercio exterior tuvo una contribución menos relevante que otros años. Las exportaciones regionales mostraron un fuerte freno respecto al año anterior, con un crecimiento nominal del 2% frente a un 17% en 2017. Paralelamente, las importaciones, todavía muy dinámicas con un crecimiento cercano al 12% anual, también redujeron su avance aunque en menor medida. En el conjunto del año, el saldo comercial presentó un déficit de casi 75 millones de euros y la tasa de cobertura se situó en el 99,3%, 10 pp por debajo de la del año anterior, resultado al que condujo un aumento de las importaciones a un ritmo seis veces mayor que el de las exportaciones. Gran parte del freno en las exportaciones ha sido consecuencia del componente energético, el cual supone ya casi una cuarta parte de las exportaciones y ha pasado de crecer un elevado 53% en 2017 a retroceder un 2,7% en 2018.

En al ámbito empresarial, en 2018 se contabilizaron 42.256 empresas inscritas en la Seguridad Social, lo que supuso un ligero aumento del 0,9% anual, 2.259 nuevas sociedades mercantiles en términos netos, lo que implicó mantener la misma reducción que un año antes ( 5,6%) y 140 empresas concursadas, un 2,1% de incremento respecto al año anterior. Por su parte, el Índice de Confianza Empresarial mostró en 2018 unas opiniones de los empresarios favorables, con un balance más optimista que un año antes, tanto respecto a la posición actual como a las perspectivas.

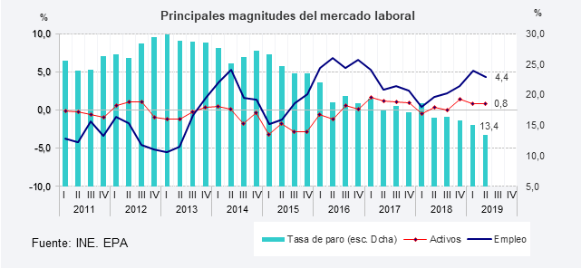

La evolución del mercado de trabajo fue positiva en 2018, aun cuando se desaceleró la creación de empleo sustancialmente según la EPA y de forma mucho más suave según los afiliados a la seguridad social. También se alcanzó una marcada reducción del paro y de la tasa de paro. En concreto, el número de ocupados creció un 1,9%, 1,5 pp menos que el año anterior, y supuso un aumento de 10.900 personas. El número de desempleados disminuyó en 9.000 personas, lo que permitió que la tasa de paro continuara su tendencia descendente hasta situarse en el 15,8% en la última parte del ejercicio, 1,4 pp por debajo de un año antes.

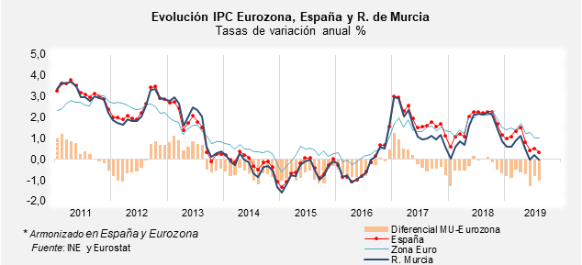

La evolución de los precios estuvo marcada por los movimientos del precio de los combustibles y carburantes. En el conjunto del año se mostraron muy contenidos con una subida media del 1,4%, ritmo similar al crecimiento en el ejercicio previo (1,5%). En cuanto a la inflación subyacente, se mantuvo en tasas muy modestas y prácticamente estables durante todo el año, con un aumento medio anual del 0,6% anual.

Respecto a la política fiscal de la Administraciones Pública, el déficit no financiero de la Comunidad Autónomas de la Región de Murcia (CARM) en términos de contabilidad nacional alcanzó los 417 millones de en 2018, un 5,9% inferior al déficit registrado en 2017. En términos del PIB, el déficit de la CARM se situó en el 1,34%, lo que supuso 0,12 puntos menos que un año antes (1,46%). A pesar de esta pequeña mejora, la Región se situó entre las Comunidades Autónomas con mayor déficit en términos de PIB, en segunda posición tras la Comunidad Valenciana y lejos del objetivo del 0,4% marcado para 2018.

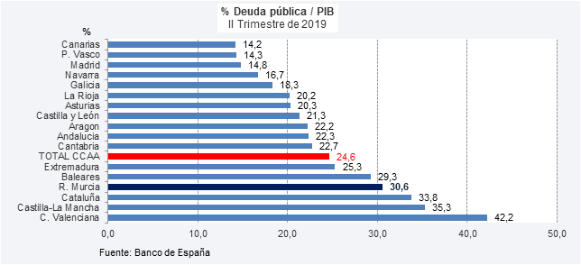

La deuda pública de la Comunidad Autónoma en términos de protocolo de déficit excesivo (PDE) descendió ligeramente al finalizar el año y se situó en un 29,7% del PIB al cierre del ejercicio 2018, nivel 5,3 pp superior al que supone la totalidad de Comunidades Autónomas (24,4% del PIB) y siete décimas superior al registrado al cierre de 2017.

III.2 Evolución económica regional en lo que llevamos de 2019

En los meses transcurridos de 2019 la R. de Murcia ha continuado creciendo, si bien se han observado señales de pérdida de dinamismo de la actividad en el perfil intraanual, en sintonía a lo ocurrido en España y la UE. Según estimaciones de la Consejería de Presidencia y Hacienda, el aumento del PIB en media durante el primer semestre ha sido del 2,4%, en torno al avance en la segunda mitad de 2018.

La debilidad del comercio mundial, un Brexit que apunta a una salida de Gran Bretaña de la UE, importante socio comercial para nuestra región, en las condiciones más adversas y la evolución reciente de la política nacional con un gobierno todavía en funciones, no contribuye a rebajar la incertidumbre ni genera un contexto que vuelva a impulsar la actividad.

Por componentes y según la tendencia de los indicadores coyunturales disponibles, ha tenido lugar una moderación de la demanda interna, en particular de la inversión en equipo, en consonancia con la incertidumbre procedente del contexto exterior. Por el contrario, se observa un avance del gasto público, del consumo privado pese a mostrar señales mixtas entre sus indicadores y una notable recuperación de la inversión en edificación.

El deterioro del comercio mundial no se llega a manifestar en nuestra región en pérdida de dinamismo de las exportaciones gracias a la evolución expansiva de las exportaciones energéticas. Paralelamente, la moderación de nuestra demanda sí habría afectado a un menor empuje de las importaciones, pero todavía superior al de las exportaciones.

Por el lado de la oferta, destaca el impulso del valor añadido de la industria, el sector más expansivo, seguido de la construcción y de los servicios.

En el mercado laboral, se mantiene un fuerte proceso de creación de empleo y de intensa y mantenida reducción del número de parados, a la vez que la tasa de paro alcanza en el segundo trimestre del año el 13,4%, el valor más bajo de los últimos once años. Concretamente, según la Encuesta de Población Activa, se crearon 27.800 empleos de media en el primer semestre respecto al mismo período del año anterior, siendo la segunda Comunidad Autónoma con mayor crecimiento relativo (4,7% anual en media), casi dos puntos más que a nivel nacional.

En el marco de las relaciones laborales, tras una excepcional subida en 2018 de trabajadores afectados por expedientes de regulación de empleo, entre enero y julio de este año se incrementan un modesto 2,2% anual, destacando el descenso en los despidos colectivos (-0,9%) y la subida entre los afectados por medidas de suspensión (41,4%). Entre los trabajados afectados por despidos colectivos, más de la mitad correspondieron a mayores de 61 años procedentes de las instalaciones de Navantia en Cartagena, tras un acuerdo con los sindicatos.

La inflación, por otra parte, ha seguido muy moderada y sin las significativas oscilaciones que caracterizaron su trayectoria en los dos años previos como resultado de las fluctuaciones del precio del petróleo. EL IPC hasta agosto aumentó un 0,5% en media (ocho décimas menos que en igual período año anterior), sin diferencias prácticamente respecto a la inflación subyacente (0,6% en media).

Por su parte, en el primer semestre de 2019 el coste laboral experimenta un significativo repunte (1,5% anual), lo que contrasta con el descenso en un 0,3% en el mismo período del año anterior y con una trayectoria pasada de estancamiento y caídas entre 2011 y 2014. La subida de los costes laborales un 1,5% anual está en gran medida promovida por los costes no salariales (3,6%), ya que el suave ascenso de los salariales (0,7%) es insuficiente para cambiar la atonía que caracteriza su evolución durante toda la actual etapa de crecimiento económico y que los mantiene aún por debajo de los costes laborales máximos registrados antes de la crisis.

En lo que concierne a las cuentas de la CARM, los siete primeros meses de 2019 se han caracterizado por el importante aumento del déficit público respecto al mismo periodo del año anterior, con un ascenso de los gastos no financieros más intenso que el producido entre los ingresos no financieros. En términos de PIB, se alcanza a dicha fecha un déficit del 0,84%, dos décimas más que un año antes. Para el conjunto de Comunidades Autónomas el déficit hasta julio fue del 0,25% del PIB, 3.090 millones frente a solo 46 millones en las mismas fechas del año anterior. Ligado también a lo anterior, se ha producido un nuevo crecimiento de la deuda pública, que supera ya el 30% del PIB regional, seis puntos superior a la media alcanzada por el conjunto de Comunidades Autónomas.

III.2.1 Actividad Productiva

El crecimiento del PIB en el primer semestre de 2019 derivó de un aumento de la actividad en todos los sectores económicos, a excepción del agrario. Así, el VAB agrario se redujo en el primer semestre un 0,9% anual según estimaciones propias..

Las producciones hortícolas tuvieron una floja primera mitad de año, con un mal inicio en el caso de los frutales de hueso, adversa campaña en general para los cítricos y en el caso de las hortalizas, sometida a fuerte volatilidad de los precios. Destaca el aumento en la producción de pimiento (5,6%), tomate (18%), ciruela, que crece un 14% y en sentido contrario, almendra, que baja 15% y el limón, cuya producción se ve mermada un 10% respecto al año anterior a la par que descendía su precio.

La producción animal presentaba hasta julio un escaso aumento y anotaba malos resultados en algunas cabañas importantes en la región, con tan sólo un crecimiento de la producción total de carne de vacuno y ovino. En el caso de porcino, importante por aportar el 60% de la producción total, consigue casi mantener el mismo nivel que doce meses antes, pero con subida de cotización en todo el año.

Cuadro 11. Sacrificio de ganado (Toneladas)

(% Tasa de variación anual)

| 2018 | 2019* | 2018 | 2019 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| T.III | T.IV | T.I | T.II | T.III | T.IV | T. I | T. II | |||

| Sacrificio de ganado (Tm) | 1,4 | 0,6 | 2,5 | 13,2 | -2,3 | 8,2 | 1,4 | -0,7 | 1,0 | -2,7 |

| Bovino | 14,6 | 8,3 | -3,4 | 7,5 | 10,3 | 13,5 | 14,7 | 19,9 | 10,3 | 7,3 |

| Ovino | 1 | 4,9 | -4,6 | 2,5 | -2,5 | 11,3 | -7,9 | 2,8 | -9,6 | 8,4 |

| Caprino | 1,6 | -19,2 | 33,3 | 28,7 | 22,8 | -2,4 | 3 | -10,8 | -7,1 | -19,2 |

| Porcino | 0,6 | -0,1 | 3,1 | 13,9 | -3,1 | 7,8 | 0,9 | -2 | 0,7 | -3,8 |

| Conejo | -17 | -28,7 | 29,9 | 5 | 0,3 | -4,6 | -39,1 | -20,4 | 7,4 | -62 |

*enero-julio. Excluido sacrificio de aves en todas las series.

Fuente: Ministerio de Agricultura, Pesca y Alimentación.

A partir de la clasificación por CNAE, se aprecia que las exportaciones de Agricultura, ganadería y pesca muestran un tono similar al del año anterior y aumentan un 1% anual hasta julio, resultado del fuerte impulso en las exportaciones de hortalizas (7,1%), lo que compensó el retroceso en las de cítricos (-7,0%), frutos con hueso (-13,1%) y producción ganadera (-10,9%).

Cuadro 12: Exportaciones más significativas de Agricultura, ganadería, silvicultura y pesca

| Por CNAE | 2018 | 2019 | % variación anual |

|---|---|---|---|

| (Millones de ) | Enero-Julio | Enero-Julio | |

| Sección A: Agricultura, ganadería, silvicultura y pesca | 1872,6 | 1890,6 | 1 |

| 01 agricultura, ganadería, caza y actividades relacionadas | 1850,2 | 1868,6 | 1 |

| Cultivo de hortalizas, raíces | 1030,3 | 1103,1 | 7,1 |

| Cultivo de cítricos | 342,1 | 318,2 | -7 |

| Cultivo de frutos con hueso | 203,9 | 177,1 | -13,1 |

| Cultivo de la vid | 34,5 | 32,2 | -6,6 |

| Producción ganadera | 149,4 | 133,1 | -10,9 |

| 02 silvicultura y explotación forestal | 0,4 | 0,5 | 31,1 |

| 03 pesca y acuicultura | 22 | 21,4 | -2,4 |

Fuente: Ministerio de Industria, Comercio y Turismo (Datacomex).

En el transcurso de la primera mitad de año, se observó un estancamiento del empleo agrario según la EPA (-0,5%), resultado de un primer trimestre muy favorable seguido de un segundo que revertió la creación de puestos del trabajo. Con tendencia opuesta y menos fluctuación, el registro de afiliados a la Seguridad Social en el sector primario creció un 2,9% anual hasta agosto en promedio.

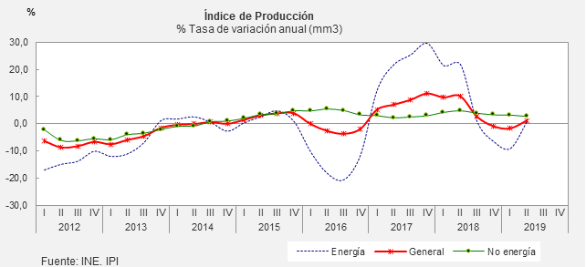

En cuanto al sector industrial, en lo que llevamos de 2019 se ha percibido una aceleración de su impulso. En términos interanuales el VAB real sectorial en el primer semestre de 2018 avanzó un 4,4%, con perfil acelerado en el segundo trimestre.

El empuje de la actividad se reflejó en el índice de producción industrial (IPI), que abandonó la atonía del pasado ejercicio y creció un 9,3% en media anual hasta julio, ritmo muy superior al del conjunto de España (0,4%) y muy por encima del registrado en el mismo período del año anterior (2,4%). Esta trayectoria en lo que llevamos de año derivó de un notable avance en el componente de energía, que hasta julio completó un aumento del 23,5%, en contraste con el estancamiento un año antes ( 0,6%). El dinamismo en el componente energético, y en menor medida en bienes de equipo e intermedios, se vio parcialmente compensado por el retroceso de la producción de bienes de consumo (-1,6%), ambos con una ponderación en el índice general en torno al 35%. Las ramas industriales que impulsaron en mayor medida la producción industrial regional hasta julio fueron, aparte de suministro de energía eléctrica, gas y refino de petróleo (crece un 26,5% anual en media), la industria de captación, depuración y distribución de agua (16%), química y farmacéutica (15,3%), metalurgia (12,2%) e industria de la madera (11,2%). Por el contrario, las ramas que más han lastrado la producción industrial hasta julio fueron las de la industria de alimentación, que retrocede un 1,1% anual y que, pese al moderado descenso, ejerce una fuerte influencia por su gran peso en nuestra región, la fabricación de bebidas (-11,1%) y la confección de prendas de vestir (-15%).

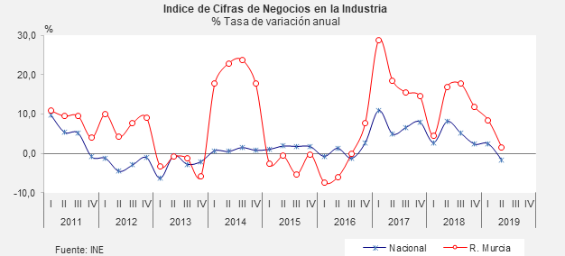

Paralelamente a la excelente evolución del IPI, las cifras de negocio en la industria se mostraron dinámicas aunque más moderadas que un año antes, con un perfil desacelerado desde mediados de 2018. Así, hasta julio aumentan un 4,8% anual, menos de la mitad del avance alcanzado un año antes, aunque se supera ampliamente el 0,7% conseguido en el conjunto nacional.

Por su parte, las exportaciones de productos industriales terminados (que agrupa los bienes de capital, bienes de consumo duraderos y bienes de consumo no duradero excluidos los de tipo energético), crecieron hasta julio un 7,0% anual, lo que contrasta con un descenso del 1,7% en el mismo período del año anterior. Destacó dentro de estos, el dinamismo entre los bienes de capital (10,5%) gracias a la expansión entre las exportaciones de maquinaria, y dentro de los bienes de consumo, aumentaron los productos de la industria alimentaria y de bebidas (2,7%), y al igual que lo ocurrido un año antes, volvió a darse descenso en calzado (-6,6%) y productos de cuero y piel ( 7,3%).

La afiliación a la seguridad social en el sector industrial muestra un favorable aunque amortiguado comportamiento hasta agosto, con un avance del 2,5% anual, equivalente a unos 1.840 afiliados más en el último año, resultado que supera el avance de en el conjunto de la industria nacional (1,6%),

El sector construcción ha continuado en los dos primeros trimestres de 2019 con un crecimiento destacable de la actividad, como ya se observó el pasado ejercicio. Según estimaciones propias, el VAB de la construcción aumentó un 3,2% en media, con un ritmo algo inferior al del pasado ejercicio.

Los principales indicadores de actividad del segmento residencial muestran una continuación del proceso de repunte:

La compraventa de viviendas según el INE mantuvo un tono positivo, si bien el ritmo se moderó respecto a lo ocurrido un año antes. Hasta julio la venta de viviendas registró un crecimiento del 3,8%, lo que se tradujo en 10.020 viviendas vendidas, crecimiento muy inferior al 25,1% conseguido un año antes. La venta de viviendas en este período fue mayoritariamente usada, 82% del total, aunque se movilizó y creció a mayor ritmo la compra de vivienda nueva, con un avance del 10,3% anual, que la de vivienda usada, con un crecimiento del 2,6% anual.

La todavía intensa creación de empleo, la mejora de la renta de los hogares y las favorables condiciones financieras están detrás de este comportamiento, si bien a lo largo del año se aprecia un fuerte frenazo en el segundo trimestre.

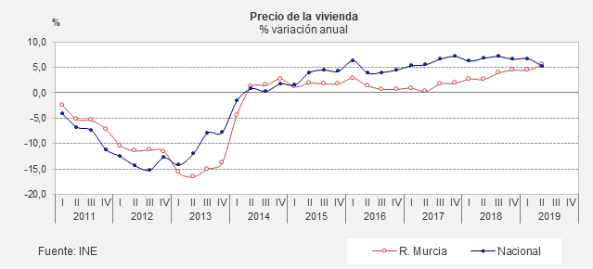

El comportamiento de la demanda, junto a una reducción del inventario de vivienda nueva sin vender también en 2018 (-3,9%, equivalente a 868 viviendas vendidas en el año), se traslada a los precios, que aceleran su ritmo de avance. Según datos del INE, en el primer semestre de 2018 el precio de la vivienda en la R. Murcia se ha revalorizado un 5% anual (2,7% en igual período un año antes), algo menos del aumento a nivel nacional (6%).

El tono expansivo de la demanda y las expectativas positivas en torno al sector continúan dejándose notar en la actividad constructora.

Entre los indicadores adelantados de la actividad, que nos sirven para conocer la tendencia futura del sector, podemos analizar los proyectos visados y la licitación oficial:

- En cuanto a los visados de vivienda, en los ocho primeros meses de 2019 se firmaron 1.482 visados de vivienda de obra nueva, cifra ligeramente superior a la registrada en el mismo período del año anterior (0,7%). Mejor comportamiento presentan los visados de reforma y/o restauración de obras, con un aumento de su número del 4,9% anual hasta agosto.

- Espectacular ha sido la licitación de obra pública, que llega a cifras desconocidas desde antes de la crisis, momento en el que se desplomó como consecuencia de las reducciones presupuestarias aplicadas. En el conjunto de los siete primeros meses se licitó por una valor de 641 millones, casi siete veces superior a la del mismo período un año antes. Casi el 92% de la licitación realizada en 2019 proviene de la Administración General del Estado, adjudicando obras por valor de 587 millones, lo que contrasta con unos escasos 15 millones un año antes. En cuanto a la licitación realizada por los entes territoriales, el Ministerio informa que desde abril de 2018 la estadística no recoge la información de las entidades locales debido a la complejidad y a la ingente cantidad de órganos de contratación de los distintos Entes, por lo que se ha producido una ruptura de la serie y el importe licitado de 53,6 millones hasta julio corresponde exclusivamente a la CARM.

La reducción del nivel de endeudamiento, a tenor del stock de crédito privado y la mejora de la renta disponible de las familias, en un entorno de costes de financiación bajos sin perspectiva a corto plazo de cambios significativos, ha mantenido la demanda de crédito hipotecario. Con datos de los primeros siete meses del año, el número de hipotecas sobre viviendas crece un 6,8% anual y un 5,9% anual su importe medio.

Resultado de una mayor actividad, el sector construcción vuelve a crear empleo en términos de afiliados y lo hace a un fuerte ritmo del 6,5% anual hasta agosto, 2.200 afiliados más en el sector que un año antes, y se mantiene estable el ritmo de avance respecto a 2018.

El sector servicios, presenta un crecimiento de su VAB del 2,0 % anual en media durante el primer semestre de 2019, lo que supone una desaceleración cercana al medio punto respecto a un año antes, según estimaciones propias, con una recomposición en el protagonismo de sus ramas.

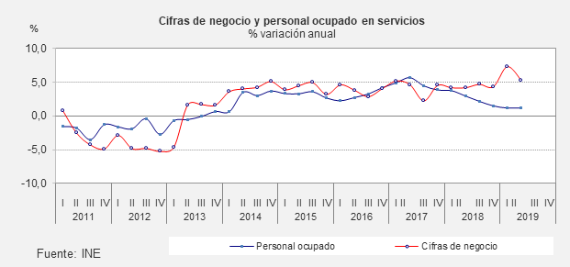

En la evolución seguida por el índice de cifra de negocios del sector servicios, se aprecia durante el presente año una continuación del dinamismo, y a un ritmo incluso superior al del año anterior. En el acumulado hasta el mes de julio, dicho índice registra una tasa de crecimiento del 6,6% anual, 2,3 pp por encima del registrado en el mismo período del año anterior, e igualmente supera la media española (4,7%). Por otro lado, el índice de personal ocupado en el sector servicios presenta unos resultados positivos, aunque crece a un ritmo que es casi la mitad del avance doce meses antes, 1,5% frente al 3,1% en el promedio hasta julio del año anterior.

En el subsector turístico, el balance general en los ocho primeros meses del año ha sido moderadamente positivo, con un crecimiento en el número total de viajeros en establecimientos reglados del 5% anual y con estancamiento de las pernoctaciones (-0,1%).

En cuanto al turismo hotelero, por ser el que más ingresos reporta y supone en torno al 80% de los viajeros entrados totales, se recuperó en el segundo trimestre del año tras unos pobres resultados en su inicio. Con datos hasta agosto, las pernoctaciones hoteleras crecieron un 3,3%, muy similar al 3,6% en el mismo período del año anterior gracias al impulso entre los nacionales, que aceleran su avance hasta el 5,6% y pese al descenso entre las pernoctaciones realizadas por los extranjeros (-2,8%).

La apertura del nuevo aeropuerto de Murcia y de nuevas rutas principalmente con Gran Bretaña, junto a una devaluación de la libra frente al euro por toda la inestabilidad e incertidumbre prolongadas derivadas de la negociación del Brexit, han actuado de forma contrapuesta en la entrada de turistas ingleses en nuestra región (en torno al 40% de nuestro turismo extranjero).

La ligera pérdida de tono y los flojos resultados entre los turistas extranjeros pudo afectar para que la subida de precios en alojamientos turísticos hoteleros fuera más moderada que un ejercicio antes, alcanzando hasta agosto un incremento del 1,3%, tres décimas inferior al aumento en el conjunto nacional. En paralelo, mejoraron los ingresos por habitación, con un aumento del 3,2%, muy similar al aumento nacional en el mismo período.

Por lo que respecta al número de pasajeros entrados en cruceros en la región alcanzó las hasta julio las 124.316 personas, con un considerable aumento del 23,7% anual acumulado según datos de la Autoridad Portuaria de Cartagena.

El transporte terrestre de mercancías se ha mostrado menos dinámico que en el pasado ejercicio, y durante la primera mitad de 2019 retrocede un 11,6%, destacando el avance en el transporte interregional (13,9%), que representa más de la mitad del total, frente al descenso de los desplazamientos interregionales (-33,7%), que suponen en torno al 40% del total del transporte por carretera.

Por el contrario, el transporte marítimo de mercancías se muestra más expansivo y aumenta un 4,9% hasta julio, frente al retroceso del año anterior y superior también a la media nacional (2%). El avance de las exportaciones energéticas ha favorecido el dinamismo en lo que llevamos de año, lo que se aprecia en la subida entre los graneles líquidos (8,4%).

Las actividades relacionadas con el comercio mostraron un avance más pronunciado que un año antes, remontando especialmente en los meses estivales. Las ventas reales del comercio minorista anotaron un aumento del 2,9% en los ocho primeros meses, 1,1 puntos por encima del avance un año antes e igualmente por encima del avance en el conjunto de España (2,2%).

Cuadro 13: Indicadores coyunturales por sectores productivos

(Variación anual %, salvo indicación en contrario)

| 2018 | 2019(*) | 2018 | 2019 | Fecha último dato | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III(*) | ||||

| Actividad | ||||||||||

| Afiliados a la Seguridad Social(1) | 3,1 | 3,4 | 3,5 | 3,1 | 2,8 | 3,1 | 3,1 | 3,1 | 4,4 | Ago-19 |

| Agricultura | ||||||||||

| Exportaciones pr. Vegetales | 2,7 | 0,5 | -5,1 | 9,2 | 4,3 | 2,6 | 5,1 | -7,1 | 15,3 | Jul-19 |

| Ocupados agrarios | -1,2 | -0,5 | -5,7 | -2,6 | -4,6 | 8,8 | 11,6 | -10,6 | .. | IItrim-19 |

| Afiliados Seg. Social agricultura.(1) | 0,5 | 2,9 | -0,2 | -0,4 | 0,8 | 1,8 | 3,2 | 2,7 | 2,9 | Ago-19 |

| Industria | ||||||||||

| ÍPI General | -0,7 | 9,3 | 1,3 | 6 | 0,6 | -9,4 | 3,6 | 9,4 | 25,6 | Jul-19 |

| IPI de bienes intermedios | 13 | 8,7 | 10,2 | 8,7 | 19,8 | 13,6 | 9,8 | 7,4 | 9,2 | Jul-19 |

| Importaciones bienes intermedios | 13,8 | 7,6 | -3,2 | 26,9 | 14 | 19,9 | 9,7 | 13,3 | -11,3 | Jul-19 |

| Ocupados industria | 9,6 | 15,5 | 7,1 | 0,2 | 7,8 | 23,6 | 13,9 | 17,2 | .. | II trim-19 |

| Afiliados S. Social Industria(1) | 4,1 | 2,5 | 4,3 | 4,2 | 4,1 | 3,9 | 2,8 | 2,1 | 2,6 | Ago-19 |

| Construcción | ||||||||||

| Viviendas visadas. Obra nueva | 91,5 | -1,5 | 52,1 | 74,4 | 188,4 | 87,5 | 30,1 | -5,4 | -40,1 | Jul-19 |

| Viviendas hipotecadas | 6,9 | 6,8 | 3,3 | 10 | 9,5 | 4,3 | 6,4 | 1,8 | 23,4 | Jul-19 |

| Precio vivienda libre (INE) | 3,4 | 5 | 2,7 | 2,6 | 3,9 | 4,5 | 4,5 | 5,5 | .. | IItrim-19 |

| Licitación Oficial (Mª Fomento) | 146 | 597,6 | 141,4 | -49,2 | 291,7 | 95,6 | 782,7 | 157,5 | -21,5 | Jul-19 |

| Ocupados construcción | 6,8 | 28,4 | -13,4 | 10,7 | 19,5 | 12,7 | 32,7 | 24,8 | .. | II trim-19 |

| Afiliados S. Social Construcción(1) | 6,8 | 6,5 | 7,4 | 6 | 6,9 | 6,8 | 7,7 | 6,2 | 5 | Ago-19 |

| Servicios | ||||||||||

| Viajeros establec. Hoteleros | 1,7 | 6,8 | 6,4 | 0 | -2,7 | 6 | 2,2 | 9,2 | 8,1 | Ago-19 |

| Pernoctaciones establ. hoteleros | 4,1 | 3,3 | 10,9 | 3,1 | -0,3 | 7,1 | -0,8 | 6,4 | 3,2 | Ago-19 |

| % Grado ocupación hoteleras | 49,4 | 51 | 43,9 | 50,3 | 59,7 | 43,8 | 43,5 | 50,8 | 62,4 | Ago-19 |

| Transporte aéreo (Pasajeros) | 6,4 | -11,3 | 17,1 | 6,9 | 3,1 | 6,2 | -5,6 | -14 | -10,5 | Ago-19 |

| Ocupados servicios | 0,7 | 1,8 | 1,7 | 2,3 | 1,1 | -2,4 | 0,2 | 3,4 | .. | IItrim-19 |

| Afiliados S. Social servicios(1) | 3,3 | 3,5 | 3,9 | 3,6 | 2,6 | 2,9 | 2,8 | 3,2 | 5 | Ago-19 |

| Cifra Negocios Sector Servicios | 4,3 | 6,6 | 4,2 | 4,2 | 4,7 | 4,3 | 7,3 | 5,3 | 8,5 | Jul-19 |

(*) Media hasta último dato disponible. (1) Afiliación último día del mes.

El sector financiero regional presenta signos de estabilización, pese a continuar con el proceso de saneamiento y reestructuración. Un entorno más competitivo como el actual, junto a los bajos tipos de interés y las nuevas fuentes de financiación, impulsa a este sector hacia la mejora de su eficiencia. Los indicadores coyunturales de esta actividad presentan comportamientos expansivos:

En cuanto a la formalización de nuevos préstamos hipotecarios, continuó una tendencia ascendente, pero más pausada. Tras aumentar su número sobre fincas un 6,8% en los siete primeros meses del año pasado, este año 2019 se incrementan un 0,7%. De estas, el ritmo se modera mucho más ligeramente entre las correspondientes al número de viviendas hipotecadas, alcanzando hasta julio una subida del 6,8% (7,5% un año antes).

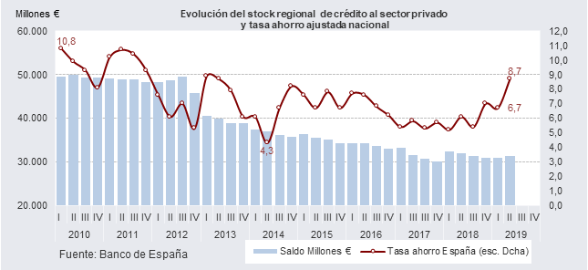

Según los datos del Banco de España, el crédito vivo a junio contabilizaba en la región 31.290 millones , un 2,4% inferior al volumen existente doce meses antes. El descenso es algo mayor si consideramos solo el crédito del sector privado, con un retroceso del 2,8% anual, lo que significa que el endeudamiento del sector privado con las entidades de crédito decrece nuevamente, tras el paréntesis de 2018. Por su parte, el crédito concedido al sector público, en descenso desde mitad de 2015, vuelve a crecer con datos hasta junio y alcanza un volumen un 18,5% superior a doce meses antes.

El avance de la actividad terciaria repercute sobre el empleo, de forma que los trabajadores afiliados a la Seguridad Social en el sector servicios aumentaron hasta agosto un 3,5% anual, crecimiento que se mantiene relativamente estable respecto al del mismo periodo de 2018 (3,4%).

III.2.2 Demanda interna

El avance del PIB regional en 2019 continuó sustentado en la demanda interna. La continuidad en la creación de empleo, el aumento salarial (tras el paréntesis de dos años), con la consiguiente mejora de la renta familiar disponible, y las facilidades de acceso a la financiación, han seguido favoreciendo el consumo privado regional en la primera mitad de este ejercicio, que aunque muestra señales mixtas, parece estar moderándose ligeramente respecto a un año antes.

Y en este sentido apuntan los indicadores disponibles:

- En cuanto a las importaciones de bienes de consumo, avanzan un 0,9% anual de enero a julio, ritmo inferior al del pasado ejercicio.

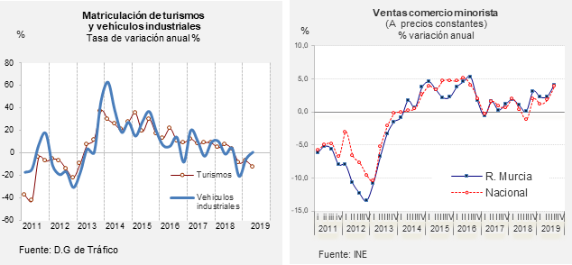

- La matriculación de turismos se mantiene en los meses transcurridos de 2019 en fuerte descenso, un 9,6% anual acumulado en los ocho primeros meses, debido en parte al «standby» del mercado por la incertidumbre respecto al futuro de los vehículos con motor de combustión y el cambio en la normativa de homologaciones de consumo y emisiones más restrictiva. El retroceso regional en las matriculaciones de turismos ha sido más intenso que el producido a nivel nacional, donde retroceden un 7,7% anual en igual período.

- En contraste con los anteriores que avanzan cierta debilidad, las ventas del comercio al por menor en términos reales hasta agosto se eleva un 2,9%, con un avance mantenido en los dos primeros trimestres (2,3%) y repuntando en el bimestre disponible del tercero (4,7%). Este avance del 2,9% hasta agosto está por encima del avance registrado en igual período doce meses antes (1,1%) y del aumento a nivel nacional (2,2%).

Por lo que respecta a la inversión, la inversión residencial es el componente que más ha contribuido a la dinamización de la demanda interna, a tenor de lo que muestran indicadores ya analizados como compraventa de viviendas, licitación oficial, crédito hipotecario sobre viviendas, la evolución al alza de los precios de la vivienda y el empleo en construcción.

Paralelamente la inversión en bienes de equipo parece que se ha ralentizado, como reflejan:

- La matriculación de vehículos industriales, que cae un 5,8% hasta agosto, cuando subía un 6,3% en 2018;

- La debilidad del IPI de bienes de equipo, que aumenta un 2,6% anual hasta julio, cuando doce meses antes subía un 7,2% en igual período;

- Las importaciones hasta julio de los bienes de equipo en términos reales, que casi se estancaron (-0,4%), frente a un aumento cercano al 4% de enero a julio de 2018.

Como factor explicativo de esta moderación, cabe citar que la actividad empresarial ha debido afrontar un período de riesgos crecientes asociados a las barreras comerciales, la inestabilidad política, las tensiones geopolíticas (asociadas entre otros al Brexit) y los anuncios de aumento de la fiscalidad internacional.

Cuadro 14: Indicadores coyunturales de la demanda interna

Tasa de variación anual %

| 2018 | 2019* | 2018 | 2019 | Fecha último dato | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| T. I | T. II | T.III | T. IV | T. I | T. II | T.III* | ||||

| Demanda Interna | ||||||||||

| Consumo | ||||||||||

| Matriculaciones turismos | 1,7 | -9,6 | 4,9 | 7,8 | 3,3 | -8,7 | -7,1 | -12,5 | -8,7 | Ago-19 |

| Ventas Comercio por menor deflactadas | 1,5 | 2,6 | 1,8 | 0,9 | 0,2 | 3,2 | 1,7 | 2 | 4,8 | Ago-19 |

| Coste salarial por persona y mes | -0,3 | 0,7 | -0,6 | -0,8 | -0,2 | 0,4 | 0,6 | 0,8 | .. | II Tr-19 |

| Producción bienes de consumo (IPI) | -3,8 | -1,6 | -2,2 | 1,4 | -7,1 | -7,1 | -0,5 | -1,9 | -3,9 | Jul-19 |

| Importaciones bienes de consumo (volumen) | 4,2 | 0,9 | -4,2 | 9,6 | 9,6 | 0,9 | 6,1 | -2,4 | -1,9 | Jul-19 |

| Inversión | ||||||||||

| Importaciones de bienes capital (volumen) | 0,4 | -0,4 | 4,1 | -7,9 | 6,3 | -0,3 | 7,5 | 10,4 | -37,6 | Jul-19 |

| Producción bienes de equipo (IPI) | 6,4 | 2,6 | 10,4 | 2,7 | 6 | 6,9 | 3,4 | 1,4 | 4 | Jul-19 |

| Matriculación vehículos industriales | -4,8 | -5,8 | 10,5 | -0,9 | 4,2 | -20,6 | -5,3 | 0,8 | -17,6 | Ago-19 |

| Visados para nuevas viviendas | 91,5 | -1,5 | 52,1 | 74,4 | 188,4 | 87,5 | 30,1 | -5,4 | -40,1 | Jul-19 |

| Licitación Oficial (M. Fomento) | 146 | 597,6 | 141,4 | -49,2 | 219,7 | 95,6 | 782,7 | 157,5 | -21,5 | Jul-19 |

Fuente: D.G.T, INE, Mº de Industria, Energía y Turismo y CREM.

En el lado opuesto, y favoreciendo las decisiones de inversión, se encuentran una política monetaria todavía acomodaticia (con anuncios incluso de relajación adicional), las oportunidades que a medio plazo ofrecen los acuerdos de comercio conseguido por la UE con Canadá, Japón y Mercosur (Argentina, Brasil, Uruguay y Paraguay), la trayectoria del precio del petróleo en niveles más contenidos que 2018, el anuncio de importantes inversiones en el sector energético regional así como la aprobación de ayudas para mejorar la eficiencia energética de las pymes de la región.

El proceso de desendeudamiento del sector privado puede estar detrás de que pese al aumento en la concesión de nuevas operaciones de crédito ocurridas conforme avanzaba el año, a tenor de los datos nacionales del Banco de España, no se plasma en aumento del stock de crédito regional al sector privado.

Este stock de crédito en manos del sector privado, tras aumentar en 2018, comienza 2019 con nuevos retrocesos en los dos primeros trimestres, pese a la posición más saneada de las entidades financieras y la facilidad crediticia, con unos niveles históricamente bajos de los tipos de interés y ausencia de expectativas de subidas en el corto plazo. Con datos del Banco de España, hasta junio el stock de crédito concedido al sector privado en la R. de Murcia desciende un 2,8% anual nominal hasta junio, lo que habría venido acompañado, si ha sucedido lo mismo que en España, de un repunte de la tasa de ahorro de los hogares, situada en el segundo trimestre del año en el 8,7% de su renta disponible una vez desestacionalizada.

III.2.3 Demanda externa

En octubre pasado la OMC revisó considerablemente a la baja sus anteriores previsiones de abril ante el empeoramiento de las tensiones comerciales. Tras estimar en abril que el volumen del comercio mundial de mercancías aumentaría un 2,6% en 2019, la actual revisión pronostica que solo lo haga en un 1,2% este año, dándose desaceleración de las exportaciones y las importaciones en todas las áreas en el primer semestre del año. Prevén para 2019 una mayor expansión del comercio en las economías en desarrollo (2,1% en el caso de las exportaciones y 1,1% en el caso de las importaciones) que en las economías desarrolladas (0,4% en el caso de las exportaciones y 1,6% en el caso de las importaciones). Además, los riesgos siguen siendo sobre todo riesgos a la baja y las posibilidades de mejora dependen de la relajación de las tensiones comerciales.

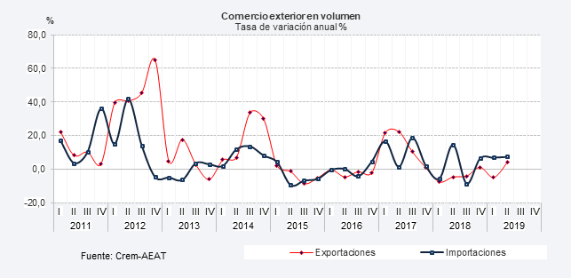

En este contexto de debilitamiento de los intercambios internacionales, las exportaciones regionales consiguieron mejorar los resultados de un año antes. Mientras las exportaciones aumentaron hasta julio un 3,5%, las importaciones lo hicieron casi el doble, un 6,7%. Dado que en España las exportaciones y las importaciones crecieron de forma mucho más modestas (2,0% y 1,5% respectivamente), nuestra región ha ganado cuota y ha aumentado su participación sobre el total de exportaciones españolas una décima, hasta el 3,8% y en dos décimas la cuota que representan las importaciones, hasta el 3,5%.

Según las cifras del CREM-AEAT, en el conjunto de los siete primeros meses del año las exportaciones murcianas se han situado en casi 6.500 millones de euros, un 3,5% superior al registrado en el mismo período del año anterior, lo que contrasta con el descenso en un 0,6% un año antes y con un perfil de mejora en el segundo trimestre respecto al primero. Este avance en lo que llevamos de año se ha dado por el aumento de las exportaciones energéticas en un 21,3%, lo que ha compensado el descenso en un 1,0% en las exportaciones no energéticas (-1,0%), un hecho que no se daba desde mitad de 2009.

Por secciones arancelarias, y con datos hasta julio, destacan por haber afectado positivamente a la evolución del comercio exterior:

En primer lugar, la fuerte expansión en la exportación de los minerales, que engloba gran parte de los productos energéticos, y que tras haber retrocedido un 10% en los primeros siete meses del año pasado, un año después experimentan una subida 19%, lo que ha sido el gran acicate para conseguir superar las exportaciones totales del año pasado.

En segundo lugar de importancia, la exportación de máquinas y aparatos, sección que supone el 4,5% del total exportado, consigue este año multiplicar por cuatro el crecimiento conseguido el año anterior, experimentando una avance del 10%, destacando la subida en las exportaciones de grupos electrógenos y calderas y máquinas mecánicas.

Por último, metales comunes y sus manufacturas, tras sufrir un fuerte revés la anualidad precedente (-8,2%), este año casi se estabilizan gracias a una ligera recuperación en las manufacturas de fundición de hierro y acero (3,0%) y el freno en el descenso en su fundición.

En sentido contrario, presentan un comportamiento menos dinámico que un año antes y centrándonos en las secciones más relevantes por su peso:

Las exportaciones de plásticos, con un fuerte peso en la región (7% de las exportaciones), tras experimentar un importante avance del 12,0% en los siete primeros meses de 2018, este año presentan un importante descenso que además se intensifica en el segundo trimestre, completando un retroceso cercano al 17,0% en el conjunto del período estudiado, lo que ha lastrado las exportaciones totales.

En cuanto a la partida más relevante en nuestra región, productos vegetales frescos (30% del valor total exportado), apenas mejora los resultados del año anterior (0,5% de avance). La caída de las exportaciones de frutos con huesos y agrios este año, no llega a compensarse con los mejores resultados en legumbres, hortalizas y melones.

Las exportaciones de productos de la industria química, tras un espectacular avance del 11% en los primeros siete meses del año anterior, este año retroceden un 1,5%, lo que ha estado motivado por la caída en las exportaciones de productos farmacéuticos y de productos químicos orgánicos.

Por último, hay que reseñar que las exportaciones de la industria de alimentos, bebidas y tabacos (11,7% de los exportado en lo que llevamos de año y la tercera en volumen exportado), presenta una evolución favorable al crecer un 2,7%, por lo que casi consigue mantener el 3,1% del año anterior.

Cuadro 15: Sector exterior

(% Tasa de variación anual, salvo indicación en contrario)

| 2018 | 2019* | 2018 | 2019 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| T. I | T. II | T.III | T. IV | T. I | T. II | TIII* | |||

| Exportaciones de bienes (volumen) | -3,7 | 0,0 | -7,5 | -4,6 | -4,0 | 1,2 | -4,9 | 4,0 | 2,4 |

| Exportaciones totales (valor) | 2,0 | 3,5 | -7,5 | 3,8 | 6,3 | 5,9 | 2,1 | 3,4 | 7,7 |

| Exportaciones energéticas | -2,7 | 21,3 | -24,6 | -9,4 | 2,5 | 18,9 | 6,7 | 37,3 | 16,1 |

| Exportaciones no energéticas | 3,6 | -1 | -1,4 | 7,6 | 7,5 | 0,5 | 0,9 | -4,7 | 5,7 |

| Exportaciones a la UE | 5,4 | -2,8 | -0,8 | 6 | 7,8 | 9,2 | -6,9 | -1,6 | 5,7 |

| Exportaciones fuera de la UE | -4,4 | 17,6 | -20,5 | -0,5 | 3,6 | 0,1 | 23,9 | 14,3 | 11,7 |

| Importaciones totales (volumen) | 1,4 | 5,1 | -5,4 | 14,7 | -8,5 | 6,5 | 6,9 | 7,4 | -4,5 |

| Importaciones totales (valor) | 12,3 | 6,7 | -3,1 | 23,5 | 13,2 | 17,2 | 9,3 | 11,5 | -11,2 |

| Importaciones de la UE | -9,8 | 0,7 | -18,4 | 6,8 | -17,2 | -7,4 | 4,4 | -4,6 | 6,8 |

| Importaciones extracomunitarias | 18,1 | 7,9 | 0,7 | 27,8 | 22,3 | 23,2 | 10,2 | 15 | -14,6 |

| Importaciones energéticas | 23,3 | 6 | 0,4 | 44,7 | 27,8 | 26,6 | 1,9 | 20,1 | -17,4 |

| Importaciones no energéticas | -3,3 | 7,7 | -8,6 | 0,3 | -6,5 | 1,9 | 22,2 | -1,9 | 0,2 |

| Tasa de cobertura total (%) | 99,3 | 97,9 | 102,4 | 107,2 | 90,9 | 97,5 | 95,7 | 99,4 | 99,4 |

| Tasa de cobertura energética % | 37,6 | 37 | 34,6 | 33,8 | 32,9 | 47,8 | 36,2 | 38,7 | 33,4 |

| Tasa de cobertura no energética % | 210,5 | 199,3 | 221,9 | 222,9 | 197,9 | 199,3 | 183,1 | 216,6 | 199,7 |

* En el año en curso, datos hasta julio

Fuente: AEAT-CREM.

Por destino geográfico, ha sido el mercado extracomunitario el que origina que en los primeros siete meses del año nuestras exportaciones hayan tenido un comportamiento más expansivo que un año antes. Las exportaciones murcianas a la Unión Europea, nuestro principal mercado al que hemos destinado el 65% del total exportado, descienden un 2,8% anual tras haber crecido un 4,2% un año antes. Mientras, el mercado extracomunitario sigue la tendencia contraria, y tras descender un 10% un año antes, en los primeros siete meses del año remonta hasta superar un 17,6% las exportaciones realizadas un año antes.

Entre nuestros principales destinos exportadores comunitarios, sólo en Francia, nuestro primer país comprador, crece el volumen exportado hasta julio y además lo hace con un intenso avance del 23,4%, un país cuyas compras son en ¼ parte productos energéticos. Caen de forma notable las exportaciones a Italia (-16,9%) y al Reino Unido ( 10,0%) y de forma mucho más moderada las ventas a Alemania, un 3,8%, país al que prácticamente no se exportan productos energéticos.

Las importaciones de mercancías en los siete primeros meses del año alcanzaron un importe de 6.616 millones, lo que representa una subida del 6,7% anual, muy por encima del 1,5% nacional y más moderado que el alcanzado en 2018 (10,9%). Por grupos, las importaciones energéticas, especialmente relevantes en nuestra Región, alcanzaron los 4.724 millones y crecieron de forma mucho más moderada que un año antes (6,0% frente al 20,7% de un año antes). En cuanto a las importaciones no energéticas, en torno al 37% de nuestras compras, se recuperaron y frente al descenso en un 2,5% del año anterior, crecen ahora hasta julio un 7,7% anual.

Por secciones arancelarias y con datos acumulados hasta julio, destacó la moderación en el crecimiento de minerales (hasta el 6,0%), epígrafe que recoge mayoritariamente las compras de productos energéticos, el menor descenso que un año antes en productos vegetales (-4,1%), la segunda sección más importante tras los minerales y la intensificación de la caída en química y plásticos. Por el contrario, aumentaron espectacularmente nuestras compras en transporte (255%), y en menor magnitud en metales y máquinas.

Con esta evolución hasta julio se alcanzó un saldo comercial deficitario de 138,1 millones de euros con origen en el componente energético. Así, el saldo energético arrojó un déficit de 2.605 millones, un 1,3% inferior al de los siete primeros meses de 2018, mientras el saldo no energético alcanzó un superávit de 2.467 millones, un 8,5% inferior al de un año antes.

Por último, deflactadas las series de comercio exterior con los índices de valor unitario publicados por el CREM, las exportaciones reales se estancaron hasta julio (0% de crecimiento), mientras las importaciones crecieron un 5,1%, fruto del aumento de los precios de exportación un 3,5% y del 1,5% en los de importación. También se puede apreciar un claro repunte de las exportaciones reales en el segundo trimestre del año, mientras las importaciones mostraron una tendencia casi plana. Este comportamiento se ha dado en un contexto en el que hasta septiembre el euro se ha revalorizado respecto al dólar un 6% y un 0,1% respecto a la libra, lo que habría restado competitividad a nuestras exportaciones fuera de la zona euro.

III.2.4 Mercado de trabajo

La creación de empleo ha sido muy intensa en la primera mitad del año. Según la EPA, con un avance del empleo del 4,7% anual en el primer semestre, la R. Murcia es la segunda Comunidad Autónoma donde más creció el empleo, superando holgadamente el 2,8% conseguido en el conjunto nacional. Algo más moderado ha sido el aumento en términos de afiliados a la seguridad social, alcanzando en este caso un avance del 3,1% en el mismo período, con un fuerte repunte con los datos disponibles del tercer trimestre. El aumento de los activos en un 0,8% anual unido a un considerable descenso del 17,7% en los parados estimados, permitió que la tasa de paro se situara en el 14,2% en el promedio de la primera mitad de año, 3,2 pp inferior a la del mismo período del año anterior.

Pasando a analizar lo ocurrido en el segundo trimestre del año, se puede observar que la creación de empleo siguió siendo muy intensa, aunque moderó su avance anual ocho décimas (desde el 5,2% del primer trimestre al 4,4% en el segundo). Además, cabe reseñar que mientras el avance del empleo se modera según la EPA, los datos del registro de afiliados a la Seguridad Social muestran una tendencia diferente y se mantiene el mismo dinamismo en ambos trimestres (3,1% anual). Paralelamente los activos han seguido recuperándose y presentaron un avance anual del 0,8%, una décima inferior al observado en el primer trimestre. Este crecimiento en los activos refleja el avance en la población (repunta 0,2 pp y crece un 1,5% anual), ya que la tasa de actividad retrocede cuatro décimas respecto a la existente hace un año (hasta el 59,1?%). El repunte en la población se dio en mayor medida en los extranjeros (5,0%) y de forma más contenida entre los nacionales (1,0%).

Cuadro 16: Mercado de trabajo

(% Tasa de variación interanual, salvo indicación en contrario)

| 2018 | 2019* | 2018 | 2019 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| T. I | T. II | T.III | T. IV | T. I | T. II | T.III* | |||

| Activos totales | 0,3 | 0,8 | -0,5 | 0 | 0 | 1,4 | 0,8 | ||

| % Tasa actividad (16 y más años) | 59,3 | 58,9 | 58,9 | 59,3 | 59,3 | 59,6 | 58,7 | 59,1 | |

| Ocupados | 1,9 | 4,7 | 0,4 | 2,2 | 2,2 | 3,1 | 5,2 | 4,4 | |

| Asalariados | 3,5 | 3,1 | 2,5 | 3,7 | 3,7 | 4,7 | 2,8 | 3,4 | |

| No asalariados | -6,6 | 14,4 | -10,2 | -5,6 | -5,6 | -5,3 | 19,1 | 9,8 | |

| Menores de 25 años | 7,2 | 14 | 25,3 | -5,8 | -5,8 | 10 | 12,3 | 15,5 | |

| De 25 y más años | 1,6 | 4,2 | -0,7 | 2,7 | 2,7 | 2,7 | 4,7 | 3,7 | |

| Parados Totales | -6,8 | -17,7 | -4,3 | -9,8 | -9,8 | -6,7 | -18 | -17,3 | |

| % Tasa de paro | 16,8 | 14,2 | 18,6 | 16,3 | 16,3 | 15,8 | 15,1 | 13,4 | |

| % Tasa de paro femenina | 21 | 18,1 | 23,3 | 19,7 | 19,7 | 20,5 | 19,6 | 16,6 | |

| Paro registrado | -4,9 | -4,6 | -5,5 | -4,3 | -4,3 | -5,5 | -3,8 | -5 | -5,3 |

| Afiliados Seg. Social (fin mes) | 3,1 | 3,4 | 3,5 | 2,8 | 2,8 | 3,1 | 3,1 | 3,1 | 4,4 |

Paro registrado y afiliados hasta agosto.

Fuente: INE, INEM, N.º Empleo y Seguridad Social.

La fuerte reducción del paro estimado en un 17,3% anual en un contexto de recuperación de la población activa ha dado lugar a que la tasa de paro se reduzca casi dos puntos, hasta quedar situada en el 13,4%. Esto nos colocó por debajo de la tasa de paro nacional (14,0%), cosa que no ocurría desde mediados de 2016.

La moderación del empleo en el segundo trimestre se concentró entre los trabajadores por cuenta propia, cuyo avance anual se reduce 9,3 pp hasta crecer un 9,8% anual (19,1% en el primer trimestre). Por el contrario, los asalariados consiguen intensificar su avance seis décimas, hasta el 3,4%, gracias al mayor dinamismo entre los que contaban con contrato indefinido (6,3% anual), mientras los temporales disminuyeron un 2,1% anual (3,1% en el primer trimestre).

Esto ha llevado a que la tasa de temporalidad se sitúe en el 32,5%, casi dos puntos por debajo del nivel de hace un año, aunque sigue todavía muy por encima de la tasa de temporalidad nacional (26,4%) y la tercera más elevada por Comunidades Autónomas, tras Andalucía (35,8%) y Extremadura (34,1%).

Por grandes ramas de actividad, el empleo moderó su avance en el segundo trimestre por el empleo agrario (hasta el -10,6%) y el de sector construcción, sector que crece sin embargo a un espectacular ritmo del 24,8% anual. Por su parte, tanto la industria como los servicios aceleraron su crecimiento anual hasta el 17,2% y 3,4% respectivamente. Dentro de los servicios de mercado, cuyo avance se estancó en torno al 2,2%, destacó el buen comportamiento en comercio (6.700 nuevos ocupados y un avance del 3,9% anual). En cuanto al empleo en los servicios de no mercado, motor del empleo terciario, se dio un crecimiento del 6,5% anual, tras haber descendido un 3,9% anual en el primer trimestre.

En cuanto al número de parados se alcanzó una cifra de 95.950 personas, por debajo de la barrera de los 100.000 y supuso una reducción anual del 17,3%, reducción muy similar a la del trimestre previo.

La tasa de paro, situada en el 13,4%, presentó una reducción más intensa entre las mujeres, a pesar de los cual la tasa de paro femenina (16,6%) se situó casi 6 pp por encima de la masculina (10,8%). Por grupos de edades, la tasa de paro juvenil o correspondiente a menores de 25 años fue la que más intensamente disminuyó, con una reducción de 10,3 pp en el último año (hasta el 29,9%), tasa que casi triplica la correspondiente a los mayores de 25 años (11,9%).

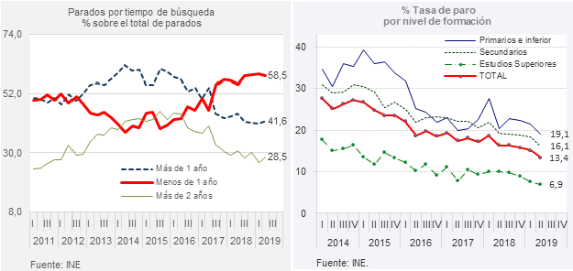

Atendiendo al tiempo de búsqueda de empleo, el paro de larga duración (más de un año buscando trabajo) se redujo casi en 12.000 personas y aceleró ligeramente su descenso anual hasta el 22,9%, por lo que redujo 3 pp su incidencia sobre el total de parados hasta situarse en un 41,6%, por debajo de la ratio nacional (45,1%).

Finalmente, teniendo en cuenta el nivel de formación alcanzado, la caída más importante respecto a un año antes en la tasa de paro se produjo entre aquellos con estudios secundarios ( 3,1pp, hasta situarse en el 16,1%), siendo la menor tasa de paro, al igual que ocurre en el resto de España, la del colectivo con estudios superiores (6,9%), seguida de los que contaban con estudios de secundaria (16,1%) y la tasa de paro más alta, la de aquellos que solo cuentan con estudios primarios o inferior (19,1%).

Los datos disponibles del tercer trimestre muestran una sólida aceleración del empleo en términos de afiliación a la seguridad social, con un avance del 4,4% anual con datos del bimestre julio y agosto.

III.2.5 Precios y salarios

La inflación regional se ha mostrado muy contenida en lo que llevamos de año y tras registrar un ligero repunte en abril del 1,1%, ha mostrado una tendencia descendente hasta situarse en agosto en el 0,0% anual, último dato disponible, completando una inflación media del 0,5% en el conjunto de los primeros ocho meses del año.

Al igual que ocurre en el conjunto nacional, la tendencia descendente de los precios en los últimos meses ha estado muy asociada a la evolución a la baja que mantienen los productos energéticos, entre los que se incluyen productos petrolíferos y también están presionando a la baja la electricidad y el gas.

Cuadro 17: Precios al Consumo en la R. Murcia

% Tasa de variación anual

| 2018 | 2018 | 2019 | 2018 | 2019 | Aportación Agosto | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Media año | Media (Enero-agosto) | Media (Enero-agosto) | T I | T II | T III | T IV | T I | T II | Julio | Agosto | (pp.) | |

| Servicios (37,8%) | 1,2 | 1,3 | 1,1 | 1,2 | 1,3 | 1,2 | 1,2 | 0,9 | 1,2 | 1 | 1,1 | 0,4 |

| Industriales sin p. energéticos BINE (27,1%) | -0,3 | -0,4 | 0,2 | -0,3 | -0,5 | -0,3 | -0,2 | 0 | 0,2 | 0,3 | 0,7 | 0,2 |

| Alimentos elaborados, B y T (16,5%) | 0,6 | 0,6 | 0,2 | 0,7 | 0,8 | 0,5 | 0,6 | 0,2 | 0 | 0,5 | 0,5 | 0,1 |

| Inflación subyacente (81,3%) | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,4 | 0,6 | 0,7 | 0,8 | 0,6 |

| Alimentos sin elaborar (7,0) | 3,7 | 3,3 | 1,4 | 0,5 | 4,3 | 5,7 | 4,2 | 2,7 | 0,6 | 0,7 | 0,5 | 0 |

| Productos energéticos (11,7%) | 5,9 | 5,2 | -0,6 | -0,1 | 6,4 | 11,8 | 5,9 | 1,7 | 0 | -3,7 | -5,6 | -0,7 |

| Inflación residual (18,7%) | 5 | 4,4 | 0,2 | 0,1 | 5,6 | 9,4 | 5,2 | 2,1 | 0,2 | -2 | -3,3 | -0,6 |

| Inflación total (100,0%) | 1,4 | 1,3 | 0,5 | 0,5 | 1,5 | 2,2 | 1,5 | 0,7 | 0,5 | 0,2 | 0,0 | 0,0 |

Ponderaciones porcentuales de 2019 entre paréntesis.

Fuente: INE.

En concreto, el petróleo Brent, tras registrar en mayo el máximo del año con 71,9 $/barril, ha ido descendiendo paulatinamente fruto de una mayor oferta, especialmente en EEUU y de una contenida demanda mundial, bajando hasta los 59 $/barril en agosto.

La inflación subyacente por su parte, se mantuvo en tasas por debajo del 1% todo el año, sin que se observaran presiones inflacionistas en ninguno de sus componentes, lo que limito´ el avance de la inflación general. En agosto repuntó una décima hasta situarse en el 0,8%, siendo los bienes industriales no energéticos y los servicios, en menor medida, los responsables de este ligero repunte. Finalmente, los alimentos elaborados se mantuvieron estables.

La inflación residual, que agrupa la parte más volátil de los precios (alimentos sin elaborar y productos energéticos) intensificó 1,3 pp su descenso (hasta el -3,3% en agosto) y fue la responsable de la desaceleración en dos décimas en la inflación general. Esto se debió en su mayor parte a la caída de los precios de los productos energéticos y en menor medida a menores subidas en los alimentos sin elaborar.

De cara a los próximos meses, las previsiones de inflación apuntan a que seguirá muy contenida, esperándose una inflación del 0,4% al finalizar el año. La inflación media de 2019 se proyecta que se sitúe en el 0,3%, mientras la del año próximo se situaría en torno al 0,6%.

En el segundo trimestre del año, el coste salarial percibido por los trabajadores se aceleró dos décimas hasta crecer un 0,8% anual (1.716 ), completando tres trimestres consecutivos de subidas, todas más moderadas que las nacionales.

En cuanto al coste laboral que pagan las empresas por trabajador y mes ascendió a 2.326 euros, un 1,6% superior al del mismo trimestre del año anterior, el tercero más moderado por Comunidades Autónomas. Pese a que el coste salarial es la magnitud más relevante en el coste laboral al suponer casi ¾ partes, el hecho de que el coste laboral haya crecido el doble del salarial se debe a que en nuestra región el mayor impulso se produce en los costes no salariales (3,8% anual) y más en concreto en las cotizaciones obligatorias con un incremento del 3,2% y en el coste por percepciones no salariales (11,1% anual).

Por último, el incremento salarial pactado en negociación colectiva hasta agosto ascendía a un 1,70%, por debajo por tanto de los estipulado en el IV Acuerdo para el empleo y la negociación colectiva 2018-2020, donde se firmó para cada año una subida fija en torno al 2% más una parte variable de 1 punto más ligado a distintos conceptos determinados en el convenio (productividad, resultados, etc.).

III.2.6 Sector Público

Hasta finales del mes de julio la necesidad de financiación de la Comunidad Autónoma de la R. de Murcia, déficit en términos de contabilidad nacional, fue de 271 millones de euros, cifra que representaba el 0,84% del PIB regional, dos décimas superior al déficit acumulado un año antes a la misma fecha (0,64% del PIB).

Esto supone un aumento del déficit del 36,9% respecto al mismo período del año anterior, teniendo en cuenta que los datos de julio ya recogen los resultados de la liquidación definitiva del sistema de financiación y que ha supuesto para el conjunto de todas las administraciones regionales una merma de ingresos de 2.752 millones, según el informe de la IGAE.

Cuadro 18: Operaciones no financieras en términos de contabilidad nacional. R. Murcia

| Datos acumulados hasta julio | Millones de euros | % del PIB | |||

|---|---|---|---|---|---|

| Acumulado hasta julio de 2018 | Acumulado hasta julio de 2019 | % Variación | 2018 | 2019 | |

| Ingresos no financieros | 2.800 | 2.950 | 5,4 | 9,00 | 9,13 |

| Impuestos | 817 | 814 | -0,4 | 2,63 | 2,52 |

| * Impuestos sobre la producción y las importaciones | 180 | 172 | -4,4 | 0,58 | 0,53 |

| * Impuestos corrientes sobre la renta y patrimonio | 600 | 621 | 3,5 | 1,93 | 1,92 |

| * Impuestos sobre el capital (sucesiones y donaciones) | 37 | 21 | -43,2 | 0,12 | 0,06 |

| Cotizaciones sociales | 1 | 1 | - | 0 | 0 |

| Transferencias entre AAPP | 1752 | 1864 | 6,4 | 5,63 | 5,77 |

| Resto de recursos | 230 | 271 | 17,8 | 0,74 | 0,84 |

| Gastos no financieros | 2.998 | 3.221 | 7,4 | 9,64 | 9,97 |

| Consumos intermedios | 521 | 530 | 1,7 | 1,68 | 1,64 |

| Remuneración de asalariados | 1484 | 1600 | 7,8 | 4,77 | 4,95 |

| Intereses | 72 | 73 | 1,4 | 0,23 | 0,23 |

| Subvenciones | 31 | 31 | - | 0,1 | 0,1 |

| Prestaciones sociales distintas de las transferencias en especie | 45 | 49 | 8,9 | 0,14 | 0,15 |

| Transferencias sociales en especie: prod.adquirida en mercado | 482 | 510 | 5,8 | 1,55 | 1,58 |

| Formación bruta de capital fijo | 164 | 172 | 4,9 | 0,53 | 0,53 |

| Transferencias entre AAPP | 167 | 203 | 21,6 | 0,54 | 0,63 |

| Resto empleos | 32 | 53 | 65,6 | 0,1 | 0,16 |

| TOTAL NECESIDAD (-) O CAPACIDAD (+) DE FINANCIACIÓN (PDE) | -198 | -271 | 36,9 | -0,64 | -0,84 |

| PIB utilizado | 31.102 | 32.309 | |||

Fuente: IGAE

El aumento del déficit hasta julio se produjo como consecuencia de un aumento de los recursos del 5,4%, 150 millones más que en el mismo período del año anterior y de un incremento de los gastos del 7,4%, 223 millones más que un año antes.

Entre los ingresos, destaca el aumento en un 3,5% en los impuestos sobre la renta y patrimonio (21 millones más que en el mismo período del año anterior) y el descenso en un 43,2% en el impuesto de sucesiones y donaciones (16 millones menos que un año antes).

En la parte de los gastos destaca la subida en un 7,8% en la remuneración de los asalariados (empleados públicos) con un incremento de 116 millones de euros que recoge una mayor subida salarial en 2019 (2,25% sobre el importe de las retribuciones vigentes en diciembre de 2018) y en nuestra región también ha incrementado esta partida la devolución en febrero pasado del 75% de la paga extra suprimida en 2013.

En relación al conjunto de Comunidades Autónomas, la R. Murcia fue la cuarta con mayor porcentaje de déficit respecto al PIB, tras Navarra (-1,61%), Extremadura (-1,40%) y Castilla-La Mancha (-0,90%), ascendiendo el déficit del conjunto de administraciones regionales al 0,25%/PIB frente al equilibrio alcanzado un año antes (0,0%).

III.3 Previsiones de la economía murciana en 2019 y 2020.

La Consejería de Presidencia y Hacienda prevé que el PIB regional crezca un 2,2% en 2019 y se modere hasta el 1,7% en 2020. Con estos datos nos situaríamos de nuevo, por encima de lo estimado para la Eurozona en 2019 (1,2%) y en 2020 (1,4%) según el informe de verano de la Comisión Europea. Respecto al dato nacional, la R. Murcia presentaría un avance ligeramente superior en 2019 (0,2 puntos) y nos quedaríamos en línea con el avance nacional en 2020, según las últimas proyecciones del Banco de España que ya incorporan la reciente revisión histórica de los datos de Contabilidad Nacional Anual.

El crecimiento previsto de ambos años permitiría la prolongación de la fase expansiva, lo que se verá apoyado por una política monetaria altamente acomodaticia del BCE, la reducción de la deuda bancaria de los hogares y las mejoras competitivas que han permitido una mayor internacionalización de nuestras empresas.

Cuadro 19: Escenario Macroeconómico 2019-2020. R. Murcia.

| Previsiones | |||

|---|---|---|---|

| 2019 | 2019 | 2020 | |

| PRODUCTO INTERIOR BRUTO (millones ) | 31258,6 | 32477,7 | 33591,3 |

| Variación anual PIB real (%) | 1,5 (1) | 2,2 | 1,7 |

| Variación anual PIB nominal (%) | 2,8 | 3,9 | 3,3 |

| MERCADO DE TRABAJO | |||

| Activos EPA | 711500 | 716300 | 719800 |

| Variación Anual absoluta | 2200 | 4800 | 3400 |

| Variación Anual (%) | 0,3 | 0,7 | 0,5 |

| Empleo EPA | 592300 | 616200 | 630900 |

| Variación Anual absoluta | 10900 | 23900 | 14700 |

| Variación Anual (%) | 1,9 | 4,0 | 2,4 |

| Empleo en términos de afiliados a la seguridad social | 567768 | 585014 | 601976 |

| Variación Anual absoluta | 17199 | 17246 | 16962 |

| Variación Anual (%) | 3,1 | 3,0 | 2,9 |

| Parados EPA | 119200 | 100200 | 88900 |

| Variación Anual absoluta | -8700 | -19100 | -11300 |

| Variación Anual (%) | -6,8 | -16 | -11,3 |

| Tasa de paro % | 16,8 | 14 | 12,3 |

| PRECIOS (IPC) | |||

| Variación Media Anual (%) | 1,4 | 0,3 | 0,6 |

(1)Según el modelo de crecimiento del PIB regional en base a indicadores sintéticos, en 2018 la economía regional creció un 2,6%.

Nota: Metodología del modelo del crecimiento del PIB publicada en el Portal de la Transparencia

Fuente: INE (año 2018) y Consejería de Presidencia y Hacienda (previsiones).

El dinamismo económico proyectado, aunque con tendencia a moderarse, permitirá todavía absorber importantes cifras de parados y la tasa de paro podría terminar 2020 ligeramente por debajo del 12%, lejos del 16,8% existente dos años antes.

En términos de empleo EPA se estima un crecimiento del 4,0% en 2019 y el 2,4% en 2020, acumulando en el bienio una cifra que rondaría los 39.000 nuevos empleos, casi 24.000 nuevos ocupados en 2019 y casi 15.000 más en 2020. El análisis del empleo en términos de afiliados a la seguridad social muestra un menor crecimiento en 2019 (3,0%), pero prácticamente consigue mantener el mismo avance en 2020 (2,9%).

Por último, la tasa de paro se reduciría considerablemente hasta el 14,0% en 2019, 2,8 puntos menor que la existente en 2018, y se reduciría 1,7 puntos más en 2020, hasta el 12,3%, lo que nos permitiría situarnos en valores similares a lo que teníamos en 2008.

La inflación, medida por la variación del IPC, ha seguido este año muy afectada por los precios energéticos, especialmente del precio del petróleo. Con una inflación media del 0,5% en el conjunto de los ocho primeros meses del año, las perspectivas apuntan a que el año se cerrará con una inflación media del 0,3%, repuntando gradualmente hasta el 0,6% en 2020, muy por debajo del objetivo de inflación del BCE y en un entorno en el que no se prevén presiones por parte del precio del petróleo.

De acuerdo con lo dispuesto en el artículo 14 de la Ley Orgánica 6/2013, de 14 de noviembre, de Creación de la Autoridad Independiente de Responsabilidad Fiscal (AIReF), las previsiones del escenario macroeconómico de la R. Murcia han sido avaladas por la AIReF en informe de 30 de octubre, calificando estas estimaciones como prudentes.

En cuanto a otras estimaciones de crecimiento del PIB regional:

Para 2019 la AIREF estima un avance del 2,6% en el primer semestre de 2019, tres décimas superior a su estimación nacional en este período, si bien no aporta previsión para el conjunto del año. Funcas estima un crecimiento del PIB regional del 2,2%, coincidiendo con la estimación de nuestro Cuadro Macroeconómico. Presentando crecimientos algo más pesimistas se situarían Hispalink (2,1%, una décima inferior) y el BBVA (2,0%).

Pro-memoria: Otras previsiones de crecimiento real de la economía murciana.

| 2019 | 2020 | |

|---|---|---|

| Gobierno Regional (Cuadro macroeconómico octubre 2019) | 2,2 | 1,7 |

| Hispalink (julio 2019) | 2,1 | 1,9 |

| AIREF (agosto 2019) | 2,6* | .. |

| BBVA (junio 2019) | 2,0 | 1,6 |

| Funcas. Actualización previsiones para CCAA (junio 2019) | 2,2 | .. |

* Promedio de los dos primeros trimestres.

Para 2020 la estimación prevista en el Cuadro Macroeconómico Regional es del 1,7% y se sitúa entre las dos estimaciones disponibles, siendo algo más optimista que la estimada por el BBVA (1,6%) y más pesimista que la previsión de Hispalink (1,9%).

Por último, entre los factores más relevantes a considerar cabe destacar:

- Desde el ámbito internacional, pese a que la Unión Europea crecerá en 2019 por séptimo año consecutivo y presentará según la Comisión Europea un crecimiento del 1,4% en 2019 y del 1,6% en 2020, algunos mercados importantes para nuestra región, como Alemania o Italia, presentarán exiguos crecimientos (0,5% y 0,1% respectivamente en 2019), lo que dificultará el dinamismo de nuestro sector exterior. Por el lado positivo, este entorno servirá para que nuestras empresas exportadoras sigan buscando nuevos mercados.

- Asimismo, las tensiones comerciales entre EE.UU y China siguen desacelerando el comercio mundial y podrían terminar afectando a los mercados financieros y provocando nuevas revisiones a la baja del crecimiento global.

- A falta todavía de un acuerdo para la salida ordenada de Gran Bretaña de la Unión Europea, la incertidumbre paraliza inversiones y preocupa especialmente en nuestra región al sector agroindustrial y al turístico, dado que el Reino Unido fue en 2018 el primer destino de nuestras exportaciones de productos vegetales y de la industria de alimentación y bebidas, mientras el turismo británico representó el 42% del gasto total realizado por turistas internacionales en nuestra región.

- Por último y según advierte el Banco de España, la incertidumbre política en la que nos encontramos y la falta de presupuesto, impide que se aprueben medidas fiscales o reformas estructurales necesarias para abordar la ralentización del crecimiento económico.