III. ECONOMÍA REGIONAL

III.1 Balance de la economía murciana en 2017

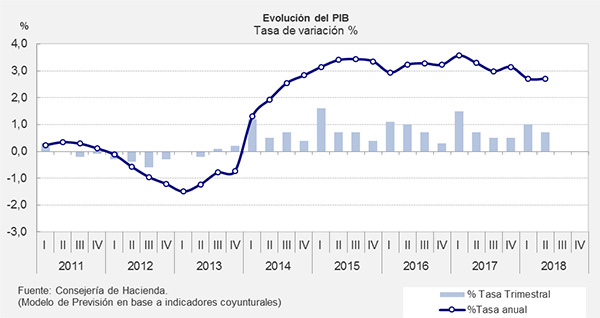

Según los datos aportados por la Contabilidad Regional del INE, el PIB de la economía murciana se elevó un 3,3% en 2017, lo que habría supuesto un ligero repunte de una décima respecto al de 2016 (3,2%) y nos coloca por encima del crecimiento nacional y el de la Unión Monetaria, ámbitos donde se creció a un ritmo del 3,0% y 2,5% respectivamente.

Desde la perspectiva de la oferta y con datos de primera estimación, los cuatro grandes sectores productivos y todas las ramas, salvo las de actividades financieras, presentaron un balance positivo en 2017. La agricultura encabezó el crecimiento sectorial y creció un relevante 6,3%, un tono similar al de año anterior. La industria recupera pulso y crece un 4,9%, por lo que casi duplica el crecimiento del año anterior. En este mismo sentido y ya aparentemente recuperado del fuerte ajuste sufrido durante la crisis, el sector de la construcción aceleró con intensidad su crecimiento, hasta el 4,4%. Por último, el sector servicios, que aglutina el 68,4% del VAB en 2017, mostró un comportamiento positivo aunque desacelerado en gran parte de las ramas. Destacaron por su buen comportamiento Actividades profesionales, científicas y técnicas (6,7%), Actividades profesionales, científicas y técnicas (6,7%) y en menor medida Comercio, transporte y hostelería, rama que moderó su avance hasta el 2,8%.

Cuadro 10: Crecimiento anual PIB en 2016 y 2017Tasas de variación interanual (%)

| (Variaciones en volumen) | R. MURCIA | |

|---|---|---|

| 2016 (a) | 2017 (1e) | |

| Agricultura, ganadería y pesca | 7,2 | 6,3 |

| Industria (incluyendo energía) | 2,8 | 4,9 |

| - Manufacturera | 4,1 | 4,4 |

| Construcción | 1,2 | 4,4 |

| - Comercio, transporte y hostelería | 4,5 | 2,8 |

| - Información y comunicaciones | 5,6 | 6,6 |

| - Actividades financieras y seguros | -0,7 | -2,8 |

| - Actividades inmobiliarias | 1,6 | 1,3 |

| - Actividades profesionales, científicas y técnicas | 7,6 | 6,7 |

| - Adm. Pública; seguridad social; educación, sanidad y servicios sociales | 1,6 | 1,8 |

| - Actividades artísticas, recreativas y de entretenimiento | 1,4 | 2,7 |

| Producto Interior Bruto | 3,2 | 3,3 |

Fuente: INE CRE (Avance 2016 y primera estimación 2017).

Por su parte y según la misma fuente, la población regional creció en 2017 un 0,4%, dos décimas por encima del crecimiento de la población española en su conjunto. Considerando el periodo de 2008 a 2017, el aumento acumulado de la población en nuestra región (3,0%) casi triplica al nacional (1,2%), y nos sitúa como la quinta Comunidad Autónoma más dinámica en términos de población.

El avance de la actividad junto a la dinámica demográfica, condujeron a un aumento del PIB per cápita en 2017 del 3,6% en términos nominales, para situarse en 20.585 , nivel que supone el 82,3% del valor medio nacional, dos décimas menos que en 2016 y un punto medio inferior a la ratio registrada al inicio de la crisis.

El afianzamiento de la reactivación económica se ha visto acompañado por un claro dinamismo en la creación de empleo, creación que alcanza el 3,7% en 2017 si tomamos como referencia la contabilidad regional y el 3,4% si analizamos la Encuesta de Población Activa, ambos resultados superando el resultado nacional (2,6% en ambas fuentes para España). Sin embargo, al crecer el empleo a mayor ritmo de lo que lo hizo el PIB, la productividad del trabajo se redujo entre el 0,4% según los datos de Contabilidad Regional.

Acorde con la reactivación económica, los datos de dinámica empresarial resultaron también favorables. Según el DIRCE, a 1 de enero de 2018 se contabilizaban en la región 95.544 empresas en los distintos sectores económicos no agrarios, lo que supone un incremento anual del 2,1%, superior al 1,7% conseguido en el conjunto nacional y solo superado por las Islas Baleares y Canarias, País Vasco y Madrid.

En ámbito de los intercambios comerciales de bienes con el resto de Comunidades Autónomas, según datos del proyecto C-Intereg (Centro de Predicción Económica de la Universidad Autónoma de Madrid), la R. de Murcia presentó un saldo positivo de 1.535 millones de euros, siendo en magnitud el cuarto superávit más elevado y presentando déficits once Comunidades Autónomas.

El comercio exterior, tras un bienio 2015-2016 especialmente afectado por la caída del precio del petróleo, se mostró de nuevo vigoroso y con un dinamismo sustancial. En 2017 nuestra presencia en los mercados internacionales se vio ampliada, pese a la fortaleza mostrada por el euro frente al dólar y la libra, y la pérdida de competitividad del España del 0,8% frente a la UE y del 1,5% frente a la OCDE. Así, el índice de tendencia de competitividad frente a los países desarrollados (calculados con IPC), reflejó en 2017 una pérdida de competitividad del 1,5% anual debido a la apreciación en un 1,4% en el tipo de cambio efectivo nominal y del 0,1% en los precios relativos.

Y volviendo al comercio exterior regional, dado que los precios de las exportaciones aproximados por sus correspondientes IVUs crecieron un 2,9% y los de las importaciones lo hicieron un 9,8%, en términos reales se dio un avance del 12,5% entre nuestras exportaciones y del 9,6% entre las importaciones.

El dinamismo en nuestras exportaciones se explica tanto en su componente no energético, que crecen un 6,8% en términos nominales), como especialmente por el energético, el cual impulsado por la subida del precio del petróleo y la reactivación del sector, creció un 53% nominal en 2017.

En cuanto a importaciones, el comportamiento ha sido paralelo y también remontan hasta crecer un 20,4% en términos nominales (9,0% en términos reales al darse un avance de sus precios del 10,4%), afectadas positivamente la subida del precio del petróleo, el cual pasó de una cotización 43,3 $/barril en 2016 a los 54,3 $/barril en 2017, un incremento del 25,3%.

Analizando el comercio exterior no energético, se observa que estas exportaciones crecieron un 6,8%, 2,2 puntos por encima al crecimiento registrado en 2016 y con tendencia al alza, mientras las importaciones no energéticas se ralentizan a lo largo del año y crecieron un 5,6%, seis décimas menos que un año antes.

Tras abandonar las inflaciones negativas a mediados de 2016, el año 2017 se inició con una inflación del 3,0% en enero, la más alta desde principios de 2013. Se mantuvo relativamente alta en el primer cuatrimestre del año (2,6% en media) y desde entonces se apreció una clara desaceleración, hasta terminar el año con una inflación del 0,6% en diciembre, la más baja del ejercicio.

La inflación subyacente se mostró muy contenida en 2017, con un crecimiento medio del 0,7%, nivel dos décimas inferior al existente un año antes. Desagregándola por componentes y en medias anuales, mientras los alimentos elaborados, bebidas y tabaco (0,7%) y los servicios (1,2%), se aceleraron ambos una décima respecto a 2016, los bienes industriales sin productos energéticos, con una caída de sus precios del 0,3% (1,1 punto inferior a la de 2016), fueron en gran medida responsables de la desaceleración.

En cuanto a la inflación residual que agrupa a los componentes más erráticos de los precios, se situó en media en el 5,7% como consecuencia de la subida de los precios energéticos (8,0%) y en menor medida de la registrada por los alimentos frescos (1,3%).

Finalmente, la Comunidad Autónoma de la R. Murcia realizó en 2017 pequeños progresos en el control del déficit en términos de contabilidad nacional, aunque el objetivo del 0,70% quedó lejos. En términos absolutos, el déficit ascendió a 457 millones de euros, lo que ha supuesto 44 millones menos que en 2016, un 8,8% inferior. Esto supuso finalizar el año con un déficit del 1,50% del PIB, de nuevo el más alto por Comunidades Autónomas, aunque 0,22 puntos inferior al del 2016. En el conjunto de Comunidades Autónomas el déficit se redujo un 60% y se situó en el 0,32% del PIB (medio punto inferior al del año anterior).

III.2 Coyuntura económica regional en la primera parte de 2018

En el tiempo transcurrido de 2018 la economía regional ha continuado creciendo a tasas notables, aunque se ha observado una ligera desaceleración, principalmente en su componente de consumo privado y demanda externa neta.

La actividad continúa apoyada en factores de impulso, como son unas condiciones financieras laxas, la recuperación de la construcción y el incremento del empleo. Sin embargo, se está produciendo un agotamiento de otros factores, como el vigor del sector exterior o la baja inflación, lo que unido al descenso nacional observado en la tasa de ahorro (12,5% de la renta disponible y la más baja en 11 años), está moderando los ritmos de crecimiento registrados en trimestres anteriores.

En el primer semestre del año, el PIB regional ha crecido un 2,7% anual según estimaciones de la Consejería de Hacienda, encadenando en 2018 el quinto año de crecimiento sostenido.

Este ritmo de crecimiento en el primer semestre del año, ha sido igual al del conjunto de la economía española1 y está por encima del avance de la Eurozona (2,3%) y de las economías más importantes del área, como Alemania o Francia (2,0% en ambos casos).

1 Comparación orientativa, por diferencias metodológicas.

Por el lado de la oferta, se registraron aumentos generalizados en todos los sectores. El valor añadido ha mostrado un crecimiento bastante homogéneo, siendo el sector de la construcción el más expansivo y la agricultura el de crecimiento más contenido.

Desde la perspectiva de la demanda, el crecimiento presentó un carácter menos equilibrado, sustentándose más en la vertiente interna, resultado de incrementos en el consumo y principalmente la inversión, frente a un menor dinamismo en las exportaciones.

En el mercado laboral, se mantiene el proceso de creación de empleo, aunque más moderado, y de reducción del número de parados, a la vez que la tasa de paro presenta una tendencia descendente.

Concretamente, según la Encuesta de Población Activa, se crean 6.360 empleos de media en el primer semestre respecto al mismo período del año anterior, siendo la sexta Comunidad Autónoma con menor crecimiento relativo (1,1% anual en media), junto a la Rioja. El número de parados se ha reducido en igual período un 5,3%, equivalente a 7.000 parados menos que hace un año. La tasa de paro continúa en descenso hasta el 16,3% en el segundo trimestre del año, el nivel más bajo desde el inicio de la crisis a finales de 2008.

Un dato que sorprende es el llamativo aumento experimentado en 2018 por los trabajadores afectados por expedientes de regulación de empleo, 776 hasta agosto, casi tres veces más que un año antes y en particular entre los expedientes de despido colectivos, los cuales representan el 85% de todos los expedientes y suponen el 4,8% del total nacional, lo que parece que está ligado a la integración de Bankia y BMN (antigua CajaMurcia).

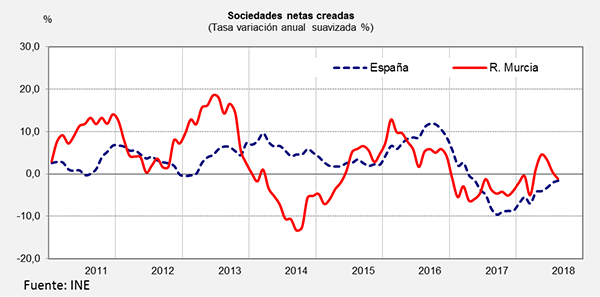

El dinamismo de la economía murciana se ha reflejado en el ámbito empresarial y así, se ha producido mejora la confianza de los empresarios de la región a lo largo del año, no sólo respecto a la situación actual sino también respecto a sus expectativas, y se han creado en la región 1.489 sociedades mercantiles en términos netos (creadas menos disueltas) en los siete primeros meses de 2018, cifra algo inferior a la registrada en 2017.

En el trascurso de 2018, la inflación ha registrado una clara senda ascendente, desde el 0% registrado en enero hasta el 2,2% alcanzado en septiembre, tasa entorno a la que se ha mantenido en los últimos cuatro meses. Esta trayectoria ha estado condicionada por la evolución de los precios de los productos energéticos, en especial los derivados del petróleo, pero también de la electricidad y del gas, que han mostrado una notable aceleración en los últimos meses. Sin embargo, la inflación subyacente se ha mantenido en tasas muy moderadas (0,5% en septiembre, dos décimas más que a comienzo de ejercicio), sin que se observaran presiones inflacionistas en ninguno de sus componentes. En el promedio de los nueve primeros meses, los precios regionales crecieron un 1,4%, frente a un 1,7% a nivel nacional.

Las cuentas regionales han continuado en vía de reequilibrio, tratando de compaginar el proceso de saneamiento financiero con la recuperación de la actividad y del empleo. Hasta agosto de este año, la CARM registraba una necesidad de financiación del 140 millones de euros, un 20,0% menos que un año antes y ello representaba el 0,44% del PIB regional, 0,14 pp inferior al porcentaje que teníamos a la misma fecha de 2017, si bien se supera ya el objetivo de estabilidad presupuestaria para este ejercicio fijado en el 0,4% del PIB. En cuanto a la deuda pública, vuelve a crecer y suma 9.108 millones hasta el segundo trimestre, 313 más que al final de 2017, y supone el 29,4% del PIB regional.

III.2.1 Actividad Productiva

El crecimiento del PIB en 2018 derivó de un aumento de la actividad en todos los sectores económicos.

La agricultura regional en la primera mitad de año, ha registrado comportamientos mixtos en términos de producciones vegetales, algunas a la baja al verse afectadas por la sequía y otras producciones, que aunque con menor calibre que otros años, parece que consiguen buenos resultados.

Según la Confederación Hidrográfica del Segura, las precipitaciones del pasado año hidrológico (desde el 1 de octubre de 2017 al 30 de septiembre de 2018) se redujeron un 24%. Sin embargo, al concentrarse estas precipitaciones en la zona de la cabecera de la cuenca del río Segura, se ha conseguido un incremento de la reserva hidráulica de los embalses del 52%, hasta los 250 hm3, un 52% superior al volumen existente al final del anterior año hidrológico y al 22% de la capacidad total. En lo que hace referencia al trasvase Tajo Segura, las transferencias recibidas se han visto reducidas y la primera de ellas no llegó hasta el mes de abril. Como conclusión, por tercer año consecutivo se señala que se termina el año hidrológico en situación de sequía, lo que ha incidido negativamente sobre el calibre y en menor medida sobre el total de la producción.

Según el avance de superficies y producciones del Ministerio de Agricultura, Pesca y Alimentación, se aprecian bajadas en comparación con el ejercicio previo en producciones relevantes como patata, lechuga, tomate, pimiento, melocotón, ciruela y almendra. Frente a ello, registran aumentos en cultivos muy relevantes en la agricultura murciana, como pimiento, albaricoque, naranja y el limón.

También la producción animal presenta tendencia creciente y anota buenos resultados en la mayoría de las cabañas, con un aumento de la producción total de carne hasta agosto del 3,4%. En el caso de porcino, importante por aportar el 60% de la producción total, el aumento fue moderado (1,8% anual), impulsando el sector ganadero en lo que llevamos de año, el bovino (12,6% anual) y las aves (13,9% anual)

Como resultado de ambas tendencias, y según estimaciones propias, el VAB agrario creció en el primer semestre un 2,3% anual.

Los indicadores laborales apuntan en el sentido indicado. La afiliación a la Seguridad Social en el sector agrario muestra una situación prácticamente de estancamiento hasta septiembre, mientras un año antes se incrementaba un 7,6% en igual período.

Tras el retroceso de las exportaciones agrarias el pasado año 2017, este año muestran algo más de empuje y crecen hasta julio un 2,3% anual, resultado del impulso en hortalizas (2,4%), frutales con hueso (7,4%) y producción ganadera (15,2%).

Cuadro 11: Exportaciones más significativas de Agricultura, ganadería, silvicultura y pesca según CNAE.

| (Millones de ) | 2017 Enero-Julio | 2018 Enero-Julio | % variación anual |

|---|---|---|---|

| Sección A: Agricultura, ganadería, silvicultura y pesca | 1.830,8 | 1.872,6 | 2,3 |

| 01 Agricultura, ganadería, caza y actividades relacionadas | 1.805,5 | 1.850,2 | 1,4 |

| Cultivos no perennes | 1.012,3 | 1.036,0 | 2,3 |

| Cultivo de cereales (excepto arroz, legumbres) | 4,2 | 4,2 | -0,2 |

| Cultivo de hortalizas, raíces y tubérculos | 1.006,1 | 1.030,3 | 2,4 |

| Cultivos perennes | 649,3 | 650,9 | 0,2 |

| Cultivo de la vid | 42,2 | 34,5 | -18,2 |

| Cultivo de cítricos | 340,0 | 342,1 | 0,6 |

| Cultivo de frutos con hueso | 189,9 | 203,9 | 7,4 |

| Cultivo de otros árboles y arbustos. | 47,5 | 38,0 | -20,0 |

| Cultivo de especias, plantas a | 26,1 | 27,8 | 6,4 |

| Producción ganadera | 129,7 | 149,4 | 15,2 |

| 02 Silvicultura y explotación forestal | 0,4 | 0,4 | 1,4 |

| 03 Pesca y acuicultura | 25,0 | 22,0 | -12,1 |

Fuente: Ministerio de Industria, Comercio y Turismo (Datacomex).

En cuanto al sector industrial, en lo que llevamos de 2018 se ha percibido una moderación de su impulso respecto al mismo período del año anterior. En términos interanuales el VAB real sectorial en el primer semestre de 2018 avanzó un 2,7%, casi medio punto inferior al avance registrado en el mismo semestre de 2017.

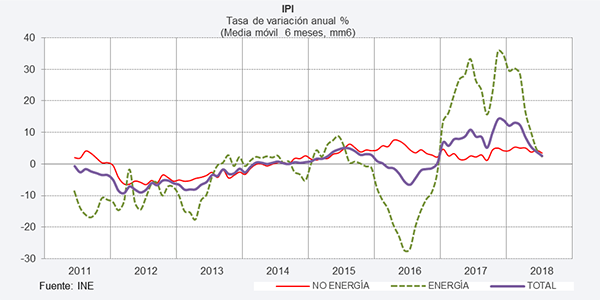

El menor impulso de la actividad fue reflejada por el índice de producción industrial (IPI), que abandonó el fuerte avance del pasado ejercicio y creció un 2,2% en media anual hasta julio, ritmo superior al del conjunto de España (2,0%) aunque inferior al que conseguimos en el mismo período del año anterior (10,8%). Este menor impulso en lo que llevamos de año derivó de un notable freno en el componente de energía, que hasta julio completó una caída del 1%, en contraste con el aumento del 36,7% un año antes. El retroceso en el componente energético y de la producción de bienes de consumo (-1,2%), se vio parcialmente compensada por el impulso de la producción de bienes de equipo (6,6%) y bienes intermedios (9,9%).

Las ramas industriales que impulsaron en mayor medida la producción industrial regional según los datos del IPI hasta julio, fueron las de Fabricación de maquinaria y equipo, que crece un 23,7% anual, Industria química y Farmacéutica (5,6% anual), Fabricación de productos metálicos sin maquinaria (14,4% anual), Otras industrias manufactureras (14,8%) y Fabricación de productos de caucho y plásticos (7,1% anual). Por el contrario, las ramas que más han lastrado la producción industrial fueron las de Industria agroalimentaria, que retrocede un 1,3% anual en los siete primeros meses del año y que pese al moderado descenso ejerce una fuerte influencia por su gran peso en nuestra región, Confección de prendas de vestir (-14,1%), Reparación e instalación de maquinaria y equipo (-10,7%) y Captación, depuración y Distribución de agua ( 2,6%).

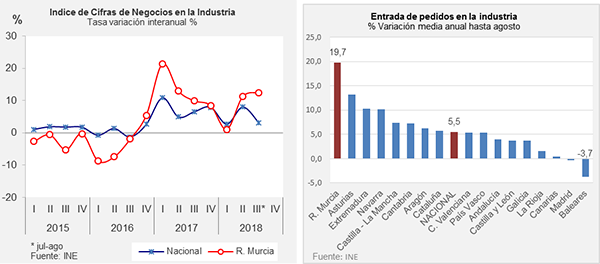

Paralelamente a la evolución del IPI, las cifras de negocio en la industria se muestran muy dinámicas y con tendencia acelerada, especialmente en el segundo trimestre, si bien hasta agosto se observa una moderación del crecimiento respecto al mismo período del año anterior al alcanzar una aumento del 8,5%, casi la mitad de los alcanzado un año antes. Pese a esta moderación se supera ampliamente el 6,0% conseguido en el conjunto nacional. Otro aspecto positivo es que se acelera e incrementa notablemente la entrada de pedidos en la industria (19,7% anual hasta agosto), el mayor crecimiento por Comunidades Autónomas.

Por su parte, las exportaciones de productos industriales terminados (que agrupa los bienes de capital, bienes de consumo no duradero excluidos los de tipo energético y los bienes de consumo duraderos, cayeron hasta julio un ligero 1,3% anual, lo que contrasta con el incremento del 7,6% conseguido en el mismo período del año anterior. Destacó dentro de estos, el estancamiento en bienes de capital (-0,1%), con retroceso en maquinaria compensado con la subida en estructuras metálicas, y dentro de los bienes de consumo, se dieron descensos en calzado, productos de cuero y papel.

Por último, y como uno de los rasgos más favorables del sector industrial, la afiliación a la seguridad social en el sector muestra una favorable progresión y avanza un 4,2% anual hasta septiembre (2,9% en el conjunto de la industria nacional), equivalente a unos 2.970 afiliados más en el último año, por encima del avance del pasado ejercicio (3,4%).

El sector construcción, tras mostrarse como el segundo más dinámico en 2017 según estimaciones propias, ha continuado en los dos primeros trimestres de 2018 con un crecimiento muy destacable de la actividad. Según nuestras estimaciones, el VAB de la construcción aumentó un 3,6% en media en el primer semestre, un ritmo 0,6 pp. inferior al del primer semestre del pasado ejercicio.

Los principales indicadores del sector muestran una continuación en la expansión:

La venta de viviendas mantuvo un tono creciente según el INE. Hasta agosto la venta de viviendas registró un crecimiento del 24,1%, lo que se tradujo en 11.000 viviendas vendidas (2.134 viviendas más que un año antes), mayoritariamente usada (el 83% del total de compraventas), aunque comienza a movilizarse la compra de vivienda nueva, con un crecimiento del 30,8% anual en los ocho primeros meses. La creación de empleo, y la mejora de la renta de los hogares continúa siendo factor importante de este incremento.

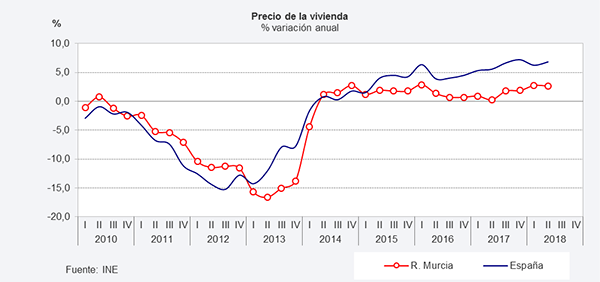

El mejor comportamiento de la demanda, junto a la continuación en la reducción del stock de vivienda nueva sin vender, la cual se redujo un 4,4% anual en 2017 (equivalente a 1.018 viviendas vendidas en el año), se traslada a los precios, aunque parecen aumentar todavía moderadamente. Según datos del INE, en el primer semestre de 2018 el precio de la vivienda en la R. Murcia se ha revalorizado un 2,7% anual, menos de la mitad del aumento a nivel nacional (6,5%), siendo además nuestra región la que experimenta el menor encarecimiento junto a Castilla La Mancha y Extremadura.

La demanda residencial y las favorables condiciones financieras, se reflejan en un sector de la construcción reactivado y con positivas expectativas.

Las viviendas visadas de obra nueva firmadas hasta agosto, que funcionan como indicador adelantado de la actividad del sector, casi se duplican en un año y alcanzan las 1.472. Asimismo, también los visados de reforma y/o restauración de edificios han aumentado su número en lo que va de año, en este caso un 25,2% anual hasta junio, y su presupuesto de ejecución material un 28% anual. Igual sucede con los visados de reforma y restauración de viviendas, que crecen en igual período un 22,7%.

La reducción del nivel de endeudamiento y la mejora de la renta disponible de las familias en un entorno de costes de financiación bajos, y que se espera que se mantengan en los niveles actuales hasta mitad de 2019, han comenzado a reanimar la demanda de crédito hipotecario. Con datos de los primeros siete meses del año, el número de hipotecas sobre fincas constituidas crece en la región un 7,1% (9,6% a nivel nacional) y las destinadas a viviendas un 6,8% anual.

Con una tendencia contraria y según datos de SEOPAN, la obra pública licitada por las distintas administraciones acumula hasta septiembre un total de 187 millones de euros, un 11% inferior al existente en el mismo período de 2017, momento en que había crecido un 72%. Por agente contratante, ha sido la Administración Central la principal responsable de este retroceso, ya que mientras la administración local casi duplica su obra licitada (91%) y la autonómica casi la mantiene estable (-2%), la Administración Central la ha visto reducida un 68%.

Resultado de una mayor actividad, el sector construcción vuelve a crear empleo en términos de afiliados y lo hace a un ritmo del 6,8% anual hasta septiembre, 2.172 afiliados más en el sector que un año antes, y se mantiene casi estable el ritmo de avance conseguido un año antes.

El sector servicios presenta un crecimiento medio anual de su VAB del 2,7% durante el primer semestre, similar al crecimiento durante la anualidad previa, aunque con una recomposición en el protagonismo de sus ramas.

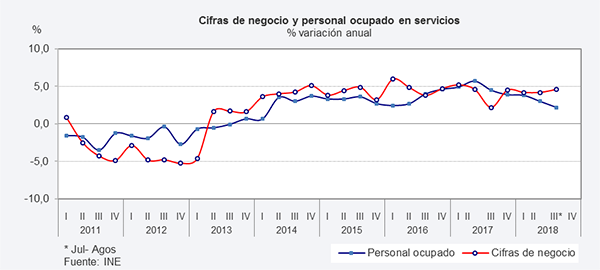

En la evolución seguida por el índice de cifra de negocios del sector servicios, se aprecia durante el presente año una continuación del dinamismo, y a un ritmo acelerado. En el acumulado hasta el mes de agosto, la cifra de negocios se incrementó un 4,3% anual, dos décimas superior a la registrada en el mismo período del año anterior, aunque por debajo de la media española (6,6%). Por otro lado, el índice de personal ocupado en el sector servicios presenta también unos resultados muy positivos con un avance del 3,0%, con tendencia a moderarse pero cuatro décimas superior a la media nacional (2,6%).

En el subsector turístico, el balance general en los ocho primeros meses del año ha superado los resultados nacionales. Pese a que se ha dado casi un estancamiento entre el número total de viajeros en establecimientos reglados (0,5% anual hasta agosto), el aumento en la estancia media ha permitido que se hayan superado los resultados del año anterior con un avance del 2,5% anual en las pernoctaciones en establecimientos reglados (1,6% hasta agosto del año anterior), la variable clave para medir la evolución del sector y que agrupa a lo ocurrido en hoteles, campings, apartamentos hoteleros y alojamientos rurales.

En cuanto al turismo hotelero, el más relevante por ser el que más ingresos reporta y supone el 80% de los viajeros entrados totales, presentó un avance de las pernoctaciones hoteleras del 3,4% hasta agosto, un punto superior a los resultados en el mismo período del año anterior y contrastó con el retroceso en un 0,6% ocurrido en el ámbito nacional. El pulso ha venido del mercado interior, con un aumento del 4,2% entre las pernoctaciones de residentes en España, frente a un avance más limitado entre las pernoctaciones de extranjeros (1,0% hasta agosto).

Por el lado negativo, en la temporada alta estival, se observó desvío de turistas nacionales hacia otros destinos, en lo que pudo influir factores como la subida de precios en alojamientos hoteleros regionales, la competencia de otros destinos mediterráneos más seguros esta temporada o incluso las elevadas temperaturas de Centroeuropa este verano. Por el contrario, los extranjeros aumentaron un fuerte 6,8% anual las pernoctaciones realizadas en nuestros hoteles entre julio y agosto.

Los precios de los hoteles crecieron en media hasta agosto un 2,2% anual, por encima de la media nacional (1,9%). Sin embargo, aunque los ingresos por habitación también crecieron en paralelo por encima de la media nacional (2,7% frente al 1,7% nacional), hay que tener en cuenta que partimos de niveles mucho más bajos, ya que en lo que llevamos de 2018 fueron casi un 40% inferiores a los ingresos medios nacionales (36,3 por habitación frente a 58,6 en España).

Por lo que respecta al número de pasajeros entrados en cruceros a la región por el Puerto de Cartagena, alcanzó las 152.453 personas hasta septiembre, lo que supuso un descenso del 10,9% anual acumulado, frente al 18,6% de crecimiento experimentado un año antes a la misma fecha, según datos de la Autoridad Portuaria de Cartagena.

El subsector del transporte presentó buenos resultados, a excepción de lo ocurrido en el puerto de Cartagena.

El transporte terrestre de mercancías ha movido en el primer semestre del año 44 millones de toneladas, lo que supone un crecimiento anual del 29,3%, destacando el extraordinario avance en el transporte intrarregional (63,4%), que representa ya más de la mitad del total transportado. De esta forma, tras un último trienio en el que el volumen transportado creció en media un 9% anual, este año muestra un potente pulso a pesar del repunte del precio de los combustibles, uno de sus costes principales.

También el transporte aéreo de San Javier se muestra muy expansivo y mantiene la tendencia de los dos últimos años, afianzado por las nuevas rutas abiertas a finales de 2016. Así, el número de viajeros crece hasta agosto del 6,7%, superando el avance medio nacional (5,6%). Sin embargo, hasta agosto, el transporte marítimo cae un 3,2%, empujado por la caída en casi un 7% de los graneles líquidos (3/4 partes del total de tráfico de mercancías), lo que contrasta el aumento en un 4,2% en el transporte marítimo de mercancías en el conjunto nacional.

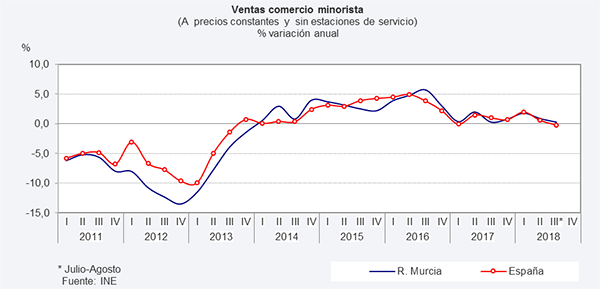

Una parte significativa de la desaceleración que se estima en la economía regional en el primer semestre proviene de la ralentización que experimenta el consumo privado, lo que se traslada a la rama comercial que pierde impulso al avanzar el año y lejos de la notable progresión mostrada desde el inicio de la recuperación económica hasta el año 2016. En 2017 se produjo una cierta laxitud en su dinámica, que se ha prolongado en lo que llevamos de año. Así, las ventas reales hasta agosto del comercio al por menor anota un moderado aumento del 1,0% sin tener en cuenta el comercio de combustible, dos décimas superior al obtenido un año antes, mientras la ocupación en el sector creció un 1,6%, una décima inferior al anotado entonces.

El sector financiero regional presenta signos de estabilización, pese a continuar con el proceso de saneamiento y reestructuración. Un marco más competitivo como el actual, junto a los bajos tipos de interés y las nuevas fuentes de financiación, impulsa a este sector hacia la mejora de su eficiencia.

Los indicadores coyunturales de este sector presentan comportamientos expansivos:

- En cuanto a la formalización de nuevos préstamos hipotecarios, se muestra una tendencia ascendente. Tras reducir el importe total de fincas hipotecadas un 4,5% en los siete primeros meses del año pasado, este año 2018 se incrementa dicho importe total un 11,7% a la misma fecha, y todavía más intensamente si nos restringimos al importe entre las hipotecas de las viviendas (14,9% hasta julio).

- Según los datos del Banco de España, el crédito vivo a junio, contabilizaba en la región 30.050 millones de euros, un 1,7% superior al volumen existente doce meses antes, incremento aún mayor si consideramos el crédito del sector privado, un 3,2% anual, lo que significa que el endeudamiento del sector privado con las entidades de crédito crece por primera vez desde marzo de 2009 con el inicio de la crisis económica. Por su parte, el crédito concedido al sector público continúa en descenso en la primera parte del año y a junio es un 40,7% inferior a un año antes.

El dinamismo de la actividad terciaria está repercutiendo sobre el empleo, de forma que los trabajadores afiliados a la Seguridad Social en el sector servicios aumentaron hasta septiembre un 3,4% anual, crecimiento que se mantiene relativamente estable respecto al del mismo periodo de 2017 (3,6%).

Cuadro 12: Indicadores coyunturales por sectores productivos. (Variación anual %, salvo indicación en contrario)

| 2017 | 2017(2) | 2018(1) | 2017 | 2018 | Últimodato | Fechaúltimodato | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III(1) | ||||||

| Actividad | ||||||||||||

| Afiliados a la Seguridad Social(3) | 4,3 | 4,4 | 3,1 | 4,3 | 4,7 | 4,2 | 3,9 | 3,5 | 3,1 | 2,8 | 3,2 | Sep-18 |

| Agricultura | ||||||||||||

| Exportaciones pr. vegetales | -1,5 | 0,3 | 2,3 | 8,6 | -4,6 | -6,7 | -4,3 | -4,6 | 8,8 | 2,3 | 2,3 | Jul-18 |

| Ocupados agrarios | 5,2 | 8,4 | -4,1 | 10,9 | 6,2 | 6,46,4 | -2,5-2,5-2,5 | -5,7 | -2,6 | .. | -2,6 | II trim-18 |

| Afiliados Seguridad Social Agri.(3) | 6,4 | 7,6 | 0,0 | 8,3 | 9,5 | 4,7 | 2,8 | -0,2 | -0,4 | 0,87 | 1,0 | Sep-18 |

| Industria | ||||||||||||

| ÍPI General | 12,1 | 9,8 | 2,5 | 16,0 | 5,6 | 4,7 | 23,0 | 1,3 | 6,0 | -1,0 | 3,2 | Ago-18 |

| IPI de bienes intermedios | 10,1 | 9,5 | 10,7 | 10,8 | 9,4 | 6,5 | 14,0 | 10,2 | 8,7 | 14,7 | 16,3 | Ago-18 |

| Importaciones bienes intermedios | 23,8 | 34,9 | 8,6 | 59,1 | 15,3 | 18,4 | 8,6 | -8,6 | 23,2 | 26,2 | 26,2 | Jul-18 |

| Ocupados industria | -1,4 | -1,5 | 3,5 | 0,1 | -3,0 | 1,8 | -4,3 | 7,1 | 0,2 | .. | 0,2 | II trim-18 |

| Afiliados S. Social Industria(3) | 3,5 | 3,4 | 4,2 | 3,9 | 3,4 | 3,0 | 3,6 | 4,3 | 4,2 | 4,1 | 4,4 | Sep-18 |

| Construcción | ||||||||||||

| Viviendas visadas. Obra nueva | 11,1 | 34,3 | 94,1 | 11,4 | 61,1 | 27,8 | -22,9 | 52,1 | 74,4 | 365,8 | 365,8 | Jul-18 |

| Viviendas terminadas | -1,7 | 23,8 | -4,4 | 53,2 | 15,2 | -22,6 | -26,9 | 104,1 | -46,6 | .. | -85,9 | Jun-18 |

| Viviendas hipotecadas | 5,1 | 5,6 | 6,8 | 13,4 | -4,4 | 13,5 | -1,1 | 1,9 | 9,9 | 13,1 | 13,1 | Jul-18 |

| Precio vivienda libre (INE) | 1,2 | 0,6 | 2,7 | 0,9 | 0,3 | 1,8 | 1,9 | 2,7 | 2,6 | .. | 2,6 | II trim-18- |

| Licitación Oficial (Mª Fomento) | 30,5 | -2,7 | -35,5 | -3,1 | -32,6 | 115,5 | 64,0 | 96,0 | -70,5 | -98,4 | -98,4 | Jul-18 |

| Ocupados construcción | 24,2 | 33,0 | -1,9 | 29,7 | 36,8 | 15,0 | 17,5 | -13,4 | 10,7 | .. | 10,7 | II trim-18 |

| Afiliados S. Social Construcción(3) | 8,0 | 7,2 | 6,8 | 5,4 | 6,9 | 9,2 | 10,3 | 7,4 | 6,0 | 6,9 | 7,6 | Sep-18 |

| Servicios | ||||||||||||

| Viajeros establec. hoteleros | 6,0 | 5,1 | 0,6 | 1,4 | 6,9 | 6,5 | 8,7 | 6,0 | 0,0 | -3,6 | -1,4 | Ago-18 |

| Pernoctaciones establ. hoteleros | 3,5 | 2,4 | 3,4 | -0,2 | 3,5 | 4,0 | 6,3 | 9,7 | 3,1 | -0,8 | -0,6 | Ago-18 |

| Pernoctaciones campings | 2,5 | 2,3 | 2,6 | -2,4 | 9,0 | 5,8 | 1,4 | -4,5 | -0,2 | 15,2 | 19,0 | Ago-18 |

| Pernoctaciones apartamento turís | -1,8 | -3,9 | 0,1 | -8,3 | -1,3 | -1,9 | 4,0 | 7,9 | 6,3 | -5,6 | -6,1 | Ago-18 |

| % Grado ocupación hoteleras | 48,1 | 49,5 | 50,7 | 40,7 | 50,3 | 59,3 | 42,2 | 43,9 | 50,5 | 61,3 | 66,2 | Ago-18 |

| % Grado ocupación acampamen. | 37,7 | 36,7 | 38,6 | 47,6 | 28,3 | 31,5 | 43,5 | 48,9 | 29,4 | 37,1 | 42,7 | Ago-18 |

| % Grado ocupación apartamento | 23,5 | 26,1 | 26,3 | 14,9 | 20,4 | 42,9 | 15,7 | 15,9 | 22,3 | 48,0 | 51,7 | Ago-18 |

| Transporte aéreo (Pasajeros) | 9,1 | 9,3 | 6,5 | 43,5 | 4,7 | 6,2 | 8,1 | 17,1 | 6,9 | 3,1 | 5,3 | Ago-18 |

| Ocupados servicios | 2,5 | 2,2 | 2,0 | 3,4 | 1,0 | 1,9 | 3,8 | 1,7 | 2,3 | .. | 2,3 | II trim-18 |

| Afiliados S. Social servicios(3) | 3,6 | 3,6 | 3,4 | 3,4 | 3,5 | 3,9 | 3,7 | 3,9 | 3,6 | 2,6 | 3,0 | Sep-18 |

| Cifra Negocios Sector Servicios | 4,2 | 4,3 | 4,3 | 5,2 | 4,6 | 2,2 | 4,5 | 4,2 | 4,2 | 5,0 | 5,0 | Jul-18 |

(1) Periodo disponible. (2) Mismo período disponible que en 2017 (3) Afiliación último día del mes

Fuente: INE, Mº Trabajo, Migraciones y Seguridad Social, Mº de Fomento y CREM-AEAT.

III.2.2 Demanda interna

El avance del PIB regional en lo que llevamos de 2018 pareció continuar sustentado en la demanda interna con una menor contribución de la demanda externa, a tenor de lo que muestran los indicadores coyunturales,

La continuidad en la creación de empleo y la holgura de las condiciones financieras, con la consiguiente mejora de la renta familiar disponible, así como las favorables expectativas de los consumidores, han seguido favoreciendo el consumo privado en la primera mitad de este ejercicio, aun moderándose ligeramente respecto a un año antes.

Y en este sentido apuntan los indicadores disponibles:

- El índice de ventas del comercio al por menor hasta agosto se eleva un 1%, en torno al avance registrado en igual período doce meses antes (0,8%), y en línea con la media nacional (0,9%).

- En cuanto a las importaciones de bienes de consumo, avanzan un 3,1% anual de enero a julio, ritmo que duplica el del pasado ejercicio y que sube hasta el 12,4% si se valora en términos reales.

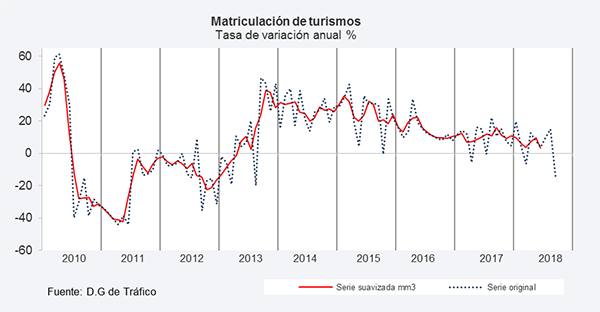

- Por último, la matriculación de turismos, mantiene un ritmo importante de crecimiento, un 5,5% anual acumulado en los nueve primeros meses, lo que se ha debido en parte al adelanto de las compras ante el cambio en la normativa de homologaciones de consumo y emisiones más restrictiva que entró en vigor para todos los coches matriculados el pasado día 1 de septiembre y que ha provocado fuertes descuentos aplicados por los concesionarios para reducir los stocks de vehículos homologados con la anterior normativa. El aumento de las matriculaciones de turismos a nivel nacional ha sido mayor, un 11,7% hasta septiembre.

La inversión en bienes de equipo se configura como un componente esencial que nos permite contar con una base industrial fuerte y competitiva, siendo su industria un sector estratégico en países de economía avanzada. Esta inversión cuenta como factores positivos con la favorable evolución del entorno nacional e internacional, unas expectativas optimistas de los empresarios y unas condiciones financieras laxas. Como sombras del favorable panorama que se vislumbra, cabe mencionar el aumento de la factura energética y la incertidumbre respecto al alcance de las políticas proteccionistas de algunos socios comerciales, entre ellos Reino Unido o EEUU.

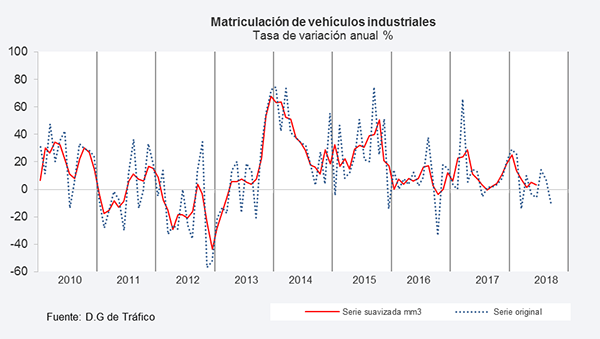

Los indicadores coyunturales de inversión muestran señales mixtas y mientras la producción industrial se comporta mucho mejor que un año antes, las importaciones de bienes de capital y la matriculación de vehículos industriales crecen pero en menor medida de lo conseguido un año antes.

Así, la producción de bienes de equipo presenta en el período enero-agosto un aumento interanual del 7%, que rebasa por 3 puntos porcentuales el registro de 2017, y muestra mayor dinamismo que a nivel nacional (4,3% en los mismos meses). Frente a ello, las importaciones de este tipo de bienes se estancan con un avance en términos reales del 0,5% hasta julio, tras un fuerte impulso en el ejercicio previo.

En cuanto a la matriculación de vehículos industriales, continúa creciendo y con un avance del 4,2% interanual en los tres primeros trimestres, algo menos de la mitad del ritmo de crecimiento de un año antes (10,3% hasta septiembre). En el conjunto de España estas suben un 13,8%.

Con datos a 30 de junio del Banco de España, el stock de crédito concedido al sector privado, empresas y hogares murcianos, aumenta por primera vez desde mitad de 2009, un 3,2% anual (1,7% en términos reales), por lo que parece que podría estar llegando a su fin el desendeudamiento del sector. Por otro lado, extrapolando los datos nacionales a nuestra región y según la Encuesta de préstamos bancarios en España del segundo trimestre del año, la demanda de crédito realizada por consumidores creció, tanto para consumo como para adquisición de vivienda, mientras la demanda en los créditos a empresas se mantuvo estable, por lo que el aumento de la inversión empresarial parece que cuenta con otros sistemas de financiación fuera del sistema bancario.

La inversión en construcción residencial continuó recuperándose a tenor del aumento ya comentado en la demanda de crédito hipotecario, la evolución al alza de los precios de la vivienda y el aumento en los visados de vivienda. En cuanto a la inversión en construcción no residencial, según el Ministerio de Fomento y con datos hasta agosto, el presupuesto de ejecución material que figuran en los visados de obra nueva se triplicaron holgadamente este año, alcanzando 47,46 millones de euros.

Cuadro 13: Indicadores coyunturales de la demanda interna. (Variación anual %, salvo indicación en contrario)

| 2017 | 2017(2) | 2018(1) | 2017 | 2018 | Últimodato | Fechaúltimodato | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III(1) | ||||||

| Demanda Interna | ||||||||||||

| Consumo | ||||||||||||

| Matriculaciones turismos | 9,7 | 9,9 | 5,5 | 12,5 | 8,4 | 9,1 | 9,0 | 5,0 | 7,8 | 3,6 | -14,4 | Sep-18 |

| Ventas Comercio por menor deflactado | 0,9 | 0,8 | 1,0 | 0,4 | 2,0 | 0,3 | 0,8 | 1,8 | 0,9 | 0,2 | 1,1 | Ago-18 |

| Incremento salarial pactado (%) | 1,54 | 1,48 | 1,49 | 1,32 | 1,30 | 1,13 | 1,33 | 1,15 | 1,19 | 1,49 | 1,49 | Sep-18 |

| Coste salarial por persona y mes | -2,1 | -3,2 | -0,7 | -3,4 | -3,0 | -0,3 | -1,5 | -0,6 | -0,8 | .. | -0,8 | II trim18 |

| IPC general | 1,5 | 1,8 | 1,4 | 2,6 | 1,7 | 1,0 | 0,9 | 0,5 | 1,5 | 2,2 | 2,2 | Sep-18 |

| IPI Bienes de Consumo | -1,4 | -1,7 | -1,7 | 1,9 | -5,5 | -2,1 | 0,5 | -2,2 | 1,4 | -5,5 | -4,8 | Ago-18 |

| Importaciones de bienes de consumo | -0,2 | 1,5 | 3,1 | 10,0 | -0,6 | -7,8 | 0,7 | -7,4 | 10,2 | 12,2 | 12,2 | Jul -18 |

| Consumo de gasolina | 2,7 | 1,9 | 6,6 | 0,0 | 3,3 | 2,1 | 5,4 | 6,6 | 6,4 | 6,8 | 4,3 | Ago-18 |

| Inversión | ||||||||||||

| Matriculación vehículos industriales | 10,1 | 10,3 | 4,2 | 21,1 | 11,3 | -0,9 | 9,7 | 9,9 | -0,5 | 3,0 | -11,4 | Sep-18 |

| Importaciones de bienes de capital | 12,8 | 22,0 | -1,0 | 10,4 | 34,6 | 4,6 | 6,5 | 5,1 | -5,2 | -4,4 | -4,4 | Jul-18 |

| Créditos al sector privado | -6,4 | -7,4 | 3,29 | -2,0 | -7,4 | -7,7 | -8,4 | -1,4 | 3,2 | .. | 3,2 | II trim18 |

| IPI Bienes de equipo | 6,2 | 4,0 | 7,0 | 2,3 | -0,8 | 14,7 | 11,0 | 10,4 | 2,7 | 9,6 | 5,0 | Ago-18 |

(1) Periodo disponible. (2) Mismo período disponible que en 2017

Fuente: DGT, INE, Mº Trabajo, Migraciones y Seguridad Social, Banco de España y CREM- AEAT.

III.2.3 Demanda externa

A finales de septiembre, la Organización Mundial del Comercio (OMC) ha revisado cinco décimas a la baja sus anteriores previsiones realizadas en abril, estimando un crecimiento del comercio mundial del 3,9% en 2018 y del 3,7% en 2019. Esto supone moderar el ritmo alcanzado en 2017, estimado en el 4,7%. La revisión a la baja en 2018 sería consecuencia, según la OMC, de la escalada de las tensiones comerciales entre importantes socios comerciales y de las condiciones más estrictas del mercado crediticio como consecuencia de la subida del tipo de interés en los países desarrollados (EEUU los ha elevado por tercera vez este año en septiembre y el BCE se está planteando estudiar la subida en enero próximo).

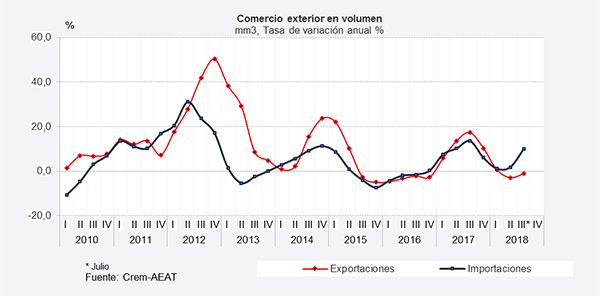

En nuestra región, tras remontar con fuerza los flujos comerciales en 2017, en lo que llevamos de año se aprecia una clara atonía en las exportaciones y un comportamiento algo más vigoroso, aunque desacelerado, entre las importaciones, en un contexto de una ligera ralentización en la actividad de nuestros principales socios comerciales.

Según las cifras del CREM, en el conjunto de los siete primeros meses del año, las exportaciones murcianas se han situado en casi 6.200 millones de euros, nivel ligeramente inferior al conseguido en el mismo período del año anterior (-0,6% anual), con un perfil de mejora en el segundo trimestre. Este casi estancamiento en lo que llevamos de año se ha dado por la reducción de las exportaciones energéticas en un 15,5%, origen principal de la reducción y por una moderación de casi a la mitad, en el ritmo de avance en las exportaciones no energéticas, hasta el 4,0% (7,7% un año antes).

Respecto a las importaciones, pese a que presentaron también un débil inicio, remontan con intensidad a partir de abril y con 6.176 millones de euros hasta julio, crecen un 7,8% acumulado, 22 puntos desacelerados respecto al año anterior. En este caso, han sido las compras energéticas las responsables del dinamismo, ya que mientras estas crecen un 19,6% hasta julio, las importaciones no energéticas se redujeron en un 7,8%.

Con esta evolución, el superávit comercial se ha reducido casi un 92% debido a una ampliación de déficit comercial de bienes energéticos, que aumenta un 48,8% en consonancia con la evolución alcista del precio del petróleo, lo que en parte se pudo compensar con un aumento del superávit no energético del 16,7%.

Deflactadas las series de comercio exterior con los índices de valor unitario publicado por el CREM, las exportaciones reales se redujeron un 2,9% hasta julio, mientras las importaciones crecieron un 4,8%. Para llegar a este resultado se ha tenido en cuenta que hasta julio los precios de las exportaciones aumentaron un 2,4% anual y los de las importaciones lo hicieron en un 2,9% anual. En cuanto al perfil que viene sosteniendo el comercio exterior real de bienes, se observa un primer trimestre muy flojo, tanto por el lado de las exportaciones (-7,1% anual), como por el lado de las importaciones (-11,0% anual), iniciando una remontada en el segundo trimestre y en julio.

Este comportamiento se ha dado en un contexto en el que hasta agosto el euro se ha revalorizado respecto al dólar un 8,6% y un 1,5% respecto a la libra, lo que habría restado competitividad a nuestras exportaciones.

Cuadro 14: Resumen comercio exterior CREM-AEAT. (Tasas de variación anual, salvo indicación en contrario)

| 2017 | 2017* | 2018* | 2017 | 2018 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III* | ||||

| Exportaciones totales (volumen) | 12,5 | 19,6 | -2,9 | 20,9 | 22,0 | 9,3 | -0,2 | -7,1 | -1,3 | 5,3 |

| Exportaciones totales (valor) | 15,9 | 20,9 | -0,6 | 31,2 | 17,0 | 9,1 | 7,8 | -6,9 | 3,2 | 7,5 |

| Bienes de consumo | 1,3 | 2,4 | -1,1 | 9,9 | -1,6 | -1,8 | -1,1 | -8,0 | 2,3 | 9,8 |

| Alimentos, bebidas y tabaco | 1,3 | 2,3 | 2,0 | 9,1 | -2,7 | -0,3 | -0,2 | -4,5 | 6,6 | 6,4 |

| Bienes de capital | 10,8 | 12,3 | -0,1 | 31,7 | 6,7 | -0,1 | 9,2 | -12,0 | -0,9 | 48,4 |

| Bienes intermedios | 35,8 | 53,2 | -0,2 | 67,8 | 55,3 | 19,9 | 16,6 | -8,1 | 4,9 | 10,4 |

| Exportaciones energéticas | 53,4 | 101,2 | -15,5 | 118,5 | 134,2 | 34,7 | 6,6 | -24,5 | -12,0 | 14,5 |

| Exportaciones no energéticas | 6,8 | 7,7 | 4,2 | 14,6 | 2,4 | 2,8 | 8,3 | -0,5 | 7,6 | 6,0 |

| Exportaciones a la UE | 16,4 | 19,6 | 4,0 | 26,6 | 21,2 | 10,8 | 7,3 | 0,1 | 4,6 | 14,9 |

| Exportaciones fuera de la UE | 14,9 | 23,7 | -9,4 | 41,2 | 9,2 | 6,2 | 8,7 | -20,2 | 0,4 | -5,1 |

| Importaciones totales (volumen) | 9,6 | 13,9 | 4,8 | 22,1 | 3,7 | 14,8 | -0,3 | -11,0 | 16,7 | 24,5 |

| Importaciones totales (valor) | 20,4 | 30,2 | 7,8 | 50,9 | 13,9 | 14,5 | 7,7 | -7,5 | 20,6 | 21,9 |

| Importaciones de la UE | 4,4 | 9,1 | -8,6 | 11,9 | 3,6 | 10,7 | -7,3 | -14,5 | 2,2 | -20,0 |

| Importaciones extracomunitarias | 25,2 | 36,7 | 11,8 | 63,4 | 16,9 | 15,6 | 12,0 | -6,0 | 25,5 | 33,6 |

| Importaciones totales energéticas | 34,0 | 51,3 | 19,6 | 98,3 | 17,7 | 24,7 | 14,7 | -1,1 | 40,6 | 36,0 |

| Importaciones totales no energéticas | 5,6 | 10,0 | -7,8 | 11,4 | 9,9 | 3,1 | -2,1 | -17,1 | -1,5 | 1,6 |

| Tasa de cobertura total (%) | 108,1 | 109,2 | 100,7 | 101,8 | 124,3 | 99,2 | 109,2 | 102,6 | 106,4 | 82,2 |

| Tasa de cobertura energética % | 48,0 | 45,2 | 31,9 | 45,3 | 52,5 | 42,5 | 52,3 | 34,6 | 32,8 | 23,8 |

| Tasa de cobertura no energética % | 191,3 | 193,5 | 218,4 | 185,6 | 203,9 | 175,0 | 202,0 | 222,8 | 222,6 | 195,1 |

* Datos hasta julio en datos anuales y en el III trimestre, mes de julio.

Fuente: CREM- AEAT

Asimismo y hasta septiembre, el precio de las materias primas en dólares según The Economist, se ha visto incrementado de forma global un 3,2%, resultado de un alza en los precios de los productos industriales del 9% (metales principalmente) y de un retroceso del 1,7% en los alimentos, con el consiguiente deterioro de las economías menos desarrolladas y más dependiente de este tipo de productos. Paralelamente, el precio del barril de petróleo Brent se ha ido elevando a lo largo del año, y si el año se inició a 69,3$ el barril, en septiembre ha rondado los 80 $, un crecimiento del 39% en el promedio de lo que llevamos de año y un aumento del 72% en los últimos 15 meses. La escasez de oferta provocada por Irán, que no consigue colocar su petróleo por las amenazas de Trump a los países compradores, y por Venezuela, cuyo nivel de producción es el más bajo de los últimos 30 años como consecuencia de la crisis económica, están elevando el precio del petróleo a niveles que no se daban desde finales de 2014.

El análisis por secciones arancelarias de las exportaciones y con datos nominales hasta julio, revela un comportamiento menos dinámico que un año en casi todas las partidas. Entre las secciones que más peso representan, destacan por un ligero mejor comportamiento que un año antes, los productos vegetales, nuestra sección más relevante, cuyas exportaciones crecen un 2,3% frente al estancamiento del año anterior. También presentan hasta julio un buen comportamiento las exportaciones de la industria química (12,7% anual, frente al 1,5% del año anterior), plásticos (11,6%, casi 5 puntos menos que un año antes) y animales vivos y productos el reino animal (9,2% frente al 1,7% del año anterior. En cuanto a las partidas más relevantes que cuyas exportaciones han retrocedido, los productos minerales han retrocedido un 10,7% tras haberse duplicado un año antes, componente que abarca la mayor parte del componente energético. También presentan descensos frente al comportamiento expansivo un año antes, los metales, calzado y grasas y aceites.

Cuadro 15: Exportaciones por secciones arancelarias ordenadas por importancia.

| (Datos acumulados enero-julio) | Enero- julio2018 | Peso en total exportado (%) | Enero JulioTasa de variación anual (%) | |

|---|---|---|---|---|

| (Millones ) | 2017/2016 | 2018/2017 | ||

| Productos Vegetales | 1.944,3 | 31,3 | 0,3 | 2,3 |

| Minerales | 1.436,1 | 23,1 | 105,4 | -10,7 |

| Industria de Alimentos, bebidas y tabaco | 736,1 | 11,8 | 9,0 | 2,9 |

| Plásticos | 548,3 | 8,8 | 16,1 | 11,6 |

| Animales vivos y productos del reino animal | 367,7 | 5,9 | 1,7 | 9,2 |

| Industrias Químicas | 289,5 | 4,7 | 1,5 | 12,7 |

| Máquinas y aparatos | 265,7 | 4,3 | 13,0 | 1,7 |

| Metales comunes y sus manufacturas | 234,2 | 3,8 | 8,3 | -3,4 |

| Otras secciones no incluidas | 151,4 | 2,4 | 24,2 | -7,5 |

| Calzado | 70,9 | 1,1 | 4,0 | -10,0 |

| Grasas y aceites | 63,8 | 1,0 | 51,7 | -25,1 |

| Materias textiles y sus manufacturas | 38,3 | 0,6 | 10,9 | 7,4 |

| Pieles, cueros y sus manufacturas | 21,6 | 0,3 | -5,0 | -0,9 |

| Cemento, piedra y p. cerámicos | 20,1 | 0,3 | -0,8 | 8,1 |

| Material transporte | 13,6 | 0,2 | -13,1 | -10,7 |

| Pastas de madera o de otras materias | 11,2 | 0,2 | 8,8 | -31,3 |

| Madera; carbón vegetal y manufacturas; Madera y corcho | 5,8 | 0,1 | 26,0 | -14,9 |

| TOTAL | 6.219,5 | 100,0 | 20,9 | -0,6 |

Fuente: CREM en base a los datos de la AEAT.

Dentro de los productos vegetales, las exportaciones de legumbres y hortalizas que suponen la mitad de este tipo de exportaciones, crecieron un 4% hasta julio, avance que se vio moderado por el casi estancamiento en la fruta fresca (0,5%) lastrado por los agrios (0,6%) y pese al mejor comportamiento en albaricoques y melocotones (7,5%).

Por destino geográfico y con datos de los siete primeros meses, las exportaciones murcianas a la Unión Europea moderan 15 puntos su crecimiento anual hasta el 4,0%, mientras las extracomunitarias decrecen un 9,4% anual.

En el ámbito comunitario, Italia desbanca a Alemania y Francia como principal país destino de nuestras exportaciones en lo que llevamos de año, con un incremento del 48,5% anual hasta julio. Francia con un incremento del 6,7% se convierte en segundo destino de nuestras exportaciones de la UE y Alemania queda relegada a tercera posición al reducirse un 2,4% las exportaciones destinadas a este país.

Cuadro 16: Comercio exterior por continentes y países

| Importaciones | Exportaciones | |||||

|---|---|---|---|---|---|---|

| (Datos acumuladosenero-julio) | Tasas variación anual (%) | Participaciónrelativa2018 | Tasas variación anual (%) | Participaciónrelativa2018 | ||

| 2017/2016 | 2018/2017 | % | 2017/2016 | 2018/2017 | % | |

| Total | 30,2 | 7,8 | 100,0 | 19,6 | 4,0 | 100,0 |

| Europa | 14,0 | -17,0 | 21,0 | 21,1 | 4,1 | 72,4 |

| Unión Europea | 9,1 | -8,6 | 16,7 | 19,6 | 4,0 | 69,1 |

| Alemania | -3,1 | -0,5 | 2,8 | 12,1 | -2,4 | 10,9 |

| Francia | 10,8 | 8,4 | 2,1 | 9,5 | 6,7 | 11,2 |

| Reino Unido | 40,9 | -32,5 | 0,8 | -2,8 | 5,5 | 9,1 |

| Italia | -1,0 | -15,9 | 3,0 | 83,7 | 48,5 | 14,6 |

| Países Bajos | 17,1 | -20,3 | 2,1 | 11,5 | -16,2 | 7,1 |

| Portugal | 3,7 | 6,2 | 1,9 | 51,0 | -25,9 | 3,2 |

| África | 9,7 | 1,8 | 9,0 | 13,2 | 0,5 | 9,1 |

| Marruecos | 9,9 | -3,2 | 0,7 | 29,5 | 2,9 | 3,4 |

| Libia | 45,1 | 21,8 | 5,5 | 2,4 | 9,0 | 1,6 |

| Argelia | 910,5 | 37,1 | 1,3 | -10,1 | 34,7 | 1,5 |

| América | 64,0 | -5,7 | 30,3 | 37,8 | -19,4 | 8,8 |

| EE.UU | 87,8 | -47,6 | 1,7 | 33,3 | -16,6 | 3,9 |

| Brasil | 5,2 | 62,7 | 10,4 | 65,2 | -32,3 | 2,3 |

| México | 107,5 | 3,3 | 14,6 | 12,4 | -10,7 | 0,8 |

| Canadá | 77,2 | -97,0 | 0,01 | 9,9 | 7,6 | 0,4 |

| Asia | 25,2 | 50,4 | 39,5 | -3,6 | -3,4 | 8,7 |

| China | 13,2 | -3,2 | 4,6 | -5,5 | -13,5 | 1,7 |

| Japón | -31,0 | 78,3 | 0,3 | -5,0 | 11,0 | 1,0 |

| India | 39,7 | 7,4 | 0,6 | -9,7 | 30,1 | 0,8 |

| Corea del Sur | -28,0 | -2,9 | 0,2 | -1,9 | -12,1 | 1,6 |

| Arabia Saudí | 17,9 | 68,9 | 15,4 | -10,1 | -4,4 | 0,6 |

| Irak | -20,9 | 120,6 | 5,1 | 13,2 | 22,2 | 0,1 |

| Irán | 783,3 | 62,4 | 9,3 | -10,8 | -53,7 | 0,1 |

| Oceanía | 556,9 | -34,3 | 0,1 | 53,4 | 15,0 | 0,3 |

Fuente: CREM en base a los datos de la AEAT.

En cuanto al Reino Unido, cuarto destino más importante para nuestras exportaciones y fuente de preocupación por el posible efecto de la salida de Gran Bretaña de la UE en abril del 2019, en los primeros siete meses del año nuestras exportaciones han crecido un 5,5%, mejorando claramente los resultados del año anterior (-2,8% hasta la misma fecha). `Por secciones, llama la atención el crecimiento de nuestras exportaciones a Gran Bretaña de plástico (80% hasta julio), que ya suponen el 4,8% de las exportaciones a este país, de productos de la Industria de alimentos (14,8%) y que suponen el 12,5% de las exportaciones y las de productos vegetales, el grueso de nuestras exportaciones con casi el 70% de lo que le exportamos, con un avance hasta julio del 2,1% anual.

El retroceso hasta julio en un 9,4% anual de las exportaciones a países no comunitarios, se focalizó en los mercados de América (-19,4% anual),resaltando el caso de EEUU (-16,6%) por Brasil (-32,3%), los mismos dos mercados que un año antes se mostraban como los más dinámicos del continente.

Se sigue perdiendo mercado entre alguno de los Nuevos Países Industrializados Asiáticos, como Corea del Sur (-12,1%), Hong Kong (-34,8%), Singapur (-24%) y Taiwán (-33%), volviendo a intensificarse la caída de las exportaciones a China (-13,5% anual). Por el contrario, crecen con fuerza las exportaciones a Israel (49%) y a la India (30%).

Las exportaciones a África se mostraron muy estables (0,5% anual), destacando por su buen comportamiento el caso de Argelia (35% anual), Libia (9%) y nuestro principal destino en el continente, Marruecos, donde crecieron un moderado 2,9%, siendo casi ¾ partes de estas compras de productos vegetales.

Respecto a las importaciones y con datos acumulados de los primeros siete meses, destacaron por su repercusión positiva y su comportamientos expansivo, minerales (18,6% anual y un peso del 63% de los exportado), sección que engloba la mayoría de los productos energéticos, textil (15,4%) y animales vivos y productos del reino animal (13,8%) en menor magnitud pero relevantes por su peso en nuestras importaciones, cabe mencionar máquinas (3,6%), productos químicos (3,0%)y plásticos (1,7%).

Con el comportamiento contrario, destacó la caída de nuestras compras al extranjero de material de transporte (-73%%), productos vegetales (-5,1% anual), la segunda partida más relevante por su importe y productos de la industria de la alimentación (-10,3%).

Por áreas geográficas, las importaciones comunitarias se redujeron un 8,6%, frente al aumento del 9,1% del año anterior, mientras las extracomunitarias crecieron un 11,8% por la mano de la mayor demanda de productos energéticos, destacando los crecimientos de productos energéticos desde Arabia Saudí, Irán y Brasil.

III.2.4. Mercado de Trabajo

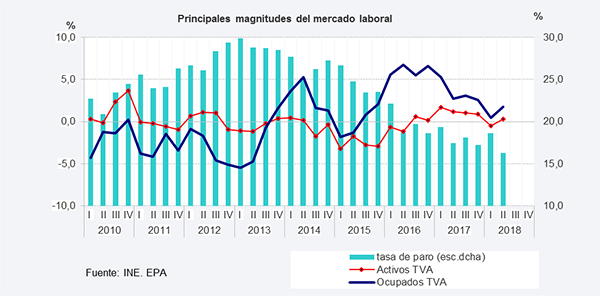

Tras un primer trimestre con unos pobres resultados en materia laboral según la Encuesta de Población Activa (EPA), los resultados del segundo trimestre del año han sido mucho más alentadores, con una recuperación notable del empleo y una tasa de paro que se redujo hasta niveles de final de 2008.

Según la EPA, en el segundo trimestre del año se contabilizaron 596.120 ocupados, lo que supuso un avance del 1,8% anual y una aceleración del crecimiento de 1,4 puntos. Este dinamismo en el empleo ha empujado la tasa de empleo en el segundo trimestre hasta el 49,8% de la población de más de 16 años, 1,3 pp. por encima de su nivel en el mismo período del año anterior. Paralelamente la tasa de paro se redujo hasta el 16,3%, 2,3 puntos inferior a la del primer trimestre, y valor mínimo de la última década.

Si pasamos a analizar el mercado laboral en el conjunto del primer semestre, se observa que:

El empleo ha crecido un 1,1% anual y se han beneficiado ambos sexos, aunque algo más intensamente entre hombres (1,3% anual frente al 0,8% entre mujeres); ha favorecido sobre todo a los menores de 25 años (13,9% anual), de forma menos significativa entre los mayores de 45 años (1,0%) y no se ha visto beneficiada la población entre 25 y 44 años (-0,1%). Por sectores productivos, el empleo ha crecido en la industria (3,5%) y en servicios (2,0%), mientras se redujo en agricultura (-4,1%) y en construcción (-1,9%).

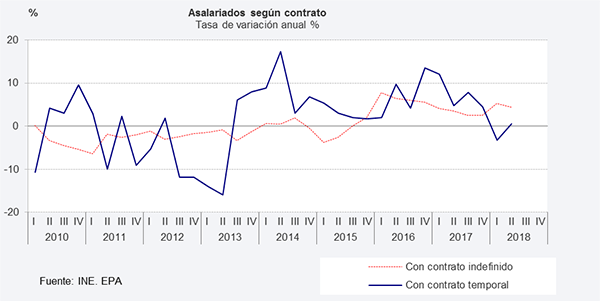

Distinguiendo por situación profesional, en la primera mitad de año los trabajadores por cuenta propia caen un 7,8% anual (-7.100 personas) y completan siete trimestres consecutivos de descensos anuales, mostrando la persistencia en la debilidad del trabajo por cuenta propia, lo que ha llevado a que su participación en el empleo total haya pasado de representar un 17,6% en 2008 a un 14,3% una década después.

Por el contrario, los asalariados aumentaron un 2,8% anual (13.470 ocupados más por cuenta ajena en el último año), ritmo 2,5 puntos más moderado que el conseguido en el mismo período del año anterior. Por el lado más positivo, el crecimiento de los asalariados se ha debido al buen comportamiento entre los que poseían contrato indefinido (4,9% anual y 15.630 personas más), mientras que los que tenían contrato temporal se han reducido un 1,4% anual ( 2.100 personas). Con esta evolución y gracias a que en España han crecido más los temporales, se converge 1,5 pp. con la proporción nacional de asalariados que cuentan con contrato indefinido. Así, en el primer semestre del año contamos con un 67% de asalariados con contrato indefinido frente al 73,5% del conjunto nacional, cifra que pese a la mejora de este año, todavía nos sitúa a la cola y solo por encima de Andalucía y Extremadura.

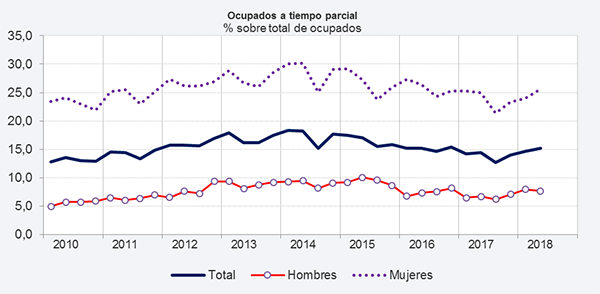

En cuanto al tipo de jornada, los ocupados a tiempo parcial representan nuestra región el 14,9% del total del empleo, cifra casi coincidente con la media nacional (15,0%). Es patente también, una fuerte brecha por sexo, ya que mientras 1 de cada 4 mujeres desarrolla un empleo a tiempo parcial, solo uno de cada trece hombres, tres veces menos, trabaja de esta forma.

Este patrón de diferencias por sexo y más agudizado, se repite entre las mujeres de la Unión Europea, ya que según Eurostat, en 2017 el 31% de las mujeres desempeñaba un trabajo a tiempo parcial, siendo los países más ricos los que contaban con las tasas de parcialidad femenina más alta, como Bélgica (40,9%), Dinamarca (31,4%), Italia (32,6%) y Francia (29,4%), y en la franja inferior Bulgaria (2,3%) y Croacia, Rumanía y Hungría (en torno al 4%).

Por último, el crecimiento del empleo en la primera mitad del año en un 1,1% anual, claramente desacelerado respecto al 4,0% conseguido un año antes, se ha apoyado en gran parte en el empleo público, el cual aporta 4.800 empleos (5,3% anual), frente a 1.600 empleos aportados por el sector privado (0,3% anual). En cuanto a las tendencias, mientras el público se muestra positivo aunque desacelerado en lo que llevamos de año, el del sector privado, tras arrastras una senda descendente desde finales de 2016, remonta en el segundo trimestre de este año.

Mucho más intenso ha sido el crecimiento del empleo si tomamos como referencia la afiliación a la seguridad social, consiguiéndose en este caso un crecimiento del 3,3% en el primer semestre frente al 1,1% según la EPA. La tendencia observada confirma un menor crecimiento conforme ha avanzado el año y para el tercer trimestre el ritmo se habría suavizado hasta el 2,8%, inferior al 3,3% del conjunto de la economía española, dando lugar a unos 17.200 afiliados más en los últimos nueve meses respecto a un año antes.

Cuadro 17: Mercado de trabajo(% Tasa de variación interanual, salvo indicación en contrario)

| 2017 | 2017* | 2018* | 2017 | 2018 | Último datoDisponible | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III | (Miles de personas, salvo indic. contrario) | ||||

| Activos totales | 1,2 | 1,4 | -0,1 | 1,7 | 1,2 | 1,0 | 0,9 | -0,5 | 0,3 | .. | 712,2 |

| Ocupados | 3,4 | 4,0 | 1,1 | 5,3 | 2,7 | 3,1 | 2,3 | 0,4 | 1,8 | .. | 596,1 |

| Por sectores | |||||||||||

| Agrario | 5,2 | 8,4 | -4,1 | 10,9 | 6,2 | 6,4 | -2,5 | -5,7 | -2,6 | 86,6 | |

| No agrario | 3,1 | 3,3 | 2,0 | 4,5 | 2,1 | 2,6 | 3,4 | 1,4 | 2,5 | 509,5 | |

| Industria | -1,4 | -1,5 | 3,5 | 0,1 | -3,0 | 1,8 | -4,3 | 7,1 | 0,2 | 72,8 | |

| Construcción | 24,2 | 33,0 | -1,9 | 29,7 | 36,8 | 15,0 | 17,5 | -13,4 | 10,7 | 36,2 | |

| Servicios | 2,5 | 2,2 | 2,0 | 3,4 | 1,0 | 1,9 | 3,8 | 1,7 | 2,3 | 400,6 | |

| Por situación profesional | |||||||||||

| Asalariados | 4,5 | 5,3 | 2,8 | 6,7 | 3,9 | 4,3 | 3,3 | 2,5 | 3,1 | 510,8 | |

| Indefinidos | 3,2 | 3,8 | 4,9 | 4,2 | 3,5 | 2,5 | 2,6 | 5,3 | 4,4 | 335,2 | |

| Temporales | 7,1 | 8,4 | -1,4 | 12,0 | 4,8 | 7,8 | 4,5 | -3,2 | 0,5 | 175,6 | |

| % Tasa temporalidad | 34,9 | 34,4 | 33,0 | 33,5 | 35,3 | 35,6 | 35,3 | 31,7 | 34,4 | 34,4 | |

| No asalariados | -2,2 | -2,5 | -7,8 | -1,3 | -3,6 | -2,9 | -0,9 | -10,2 | -5,4 | 85,3 | |

| Por sexo | |||||||||||

| Hombres | 2,2 | 2,7 | 1,3 | 4,6 | 1,0 | 1,7 | 1,6 | 0,0 | 2,7 | 346,6 | |

| Mujeres | 5,1 | 5,7 | 0,8 | 6,4 | 5,1 | 5,1 | 4,0 | 1,0 | 0,5 | 249,5 | |

| Parados Totales | -7,7 | -8,5 | -5,3 | -11,0 | -5,5 | -7,4 | -6,6 | -4,3 | -6,5 | 116,0 | |

| Por edad | |||||||||||

| Menores de 25 años | -15,9 | -14,7 | 0,0 | -8,5 | -21,2 | -9,5 | -25,2 | -15,5 | 19,1 | 23,3 | |

| De 25 y más años | -5,9 | -7,1 | -6,4 | -11,5 | -1,8 | -6,9 | -2,3 | -1,9 | -11,3 | 92,7 | |

| % Tasa de paro | 18,0 | 18,4 | 17,4 | 19,3 | 17,5 | 18,1 | 17,2 | 18,6 | 16,3 | 16,3% | |

| Por nivel de formación | |||||||||||

| Analfabetos y estudios primarios | 21,5 | 21,6 | 24,2 | 23,1 | 20,0 | 20,4 | 22,5 | 27,6 | 20,5 | 20,5% | |

| Estudios secundarios | 21,9 | 22,5 | 20,5 | 22,9 | 22,1 | 22,1 | 20,6 | 21,9 | 19,2 | 19,2% | |

| Estudios superiores | 9,7 | 9,5 | 9,9 | 11,2 | 7,8 | 10,3 | 9,4 | 9,9 | 10,0 | 10,0% | |

| Paro registrado | -9,4 | -10,1 | -4,7 | -9,4 | -11,1 | -9,7 | -7,3 | -5,5 | -4,0 | -4,3 | 103,0 |

| Afiliados Seg. Social (fin mes) | 3,7 | 4,4 | 3,2 | 4,3 | 4,7 | 4,2 | 3,9 | 3,5 | 3,1 | 2,8 | 566,0 |

* Hasta último dato disponible en 2018 y mismo período en 2017.

Fuente: INE, INEM, Mº Empleo y Seguridad Social.

Por lo que se refiere a la oferta de trabajo, la población activa retrocede muy ligeramente en la primera mitad de año, con una reducción de unas 600 personas (-0,1% anual) como resultado de la caída de tres décimas en la tasa de actividad, hasta el 59,2%, mientras crecía la población en edad de trabajar (+5.400).

Finalmente, en cuanto al desempleo, el paro estimado se situó en media 123.510, un 5,3% inferior a la del mismo semestre del año anterior y la tasa de paro se redujo un punto hasta quedar situada en el 17,4%.

El desempleo de larga duración, con un año o más años buscando empleo, se ha reducido en el primer semestre de 2018 un considerable 20,2% ( 13.700), descenso que cuadruplica el producido entre el total de parados y que conlleva que la proporción de este colectivo respecto a los parados totales se haya reducido 8,1 punto, la mayor reducción en un semestre, hasta representar el 43,9% del total de parados (52,0% un año antes).

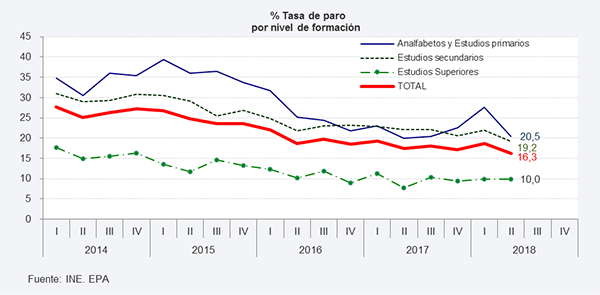

Como resultado de la evolución del paro y de los activos, la tasa de paro regional desciende un punto en la primera mitad de año, hasta situarse en el 17,4% en media, con un perfil en el que se elevó en el primer trimestre hasta 18,6% y retrocede con fuerza en el segundo trimestre hasta el 16,3%. La incidencia del paro es inferior entre los que cuentan con estudios superiores (universitarios), presentando una tasa de paro en el segundo trimestre de algo más 10 puntos por debajo de los que cuentan con la menor formación (10% frente al 20,5% de analfabetos y con estudios primarios), con una intensa reducción en la brecha entre ambos grupos por el descenso entre los que cuentan con menor nivel de formación.

Por lo que respecta al paro registrado en las Oficinas de los Servicios Públicos de Empleo, se ha dado un retroceso del 4,7% anual hasta septiembre, con un perfil en el que se acentúa la caída en el último bimestre agosto-septiembre, aunque inferior al nacional (-6,6%). De esta forma, la cifra total de parados registrados se situó en media hasta septiembre en 104.507 personas, lo que en términos absolutos supuso la salida de las listas del paro de 5.104 personas respecto al mismo período del año anterior.

III.2.5. Precios y costes laborales.

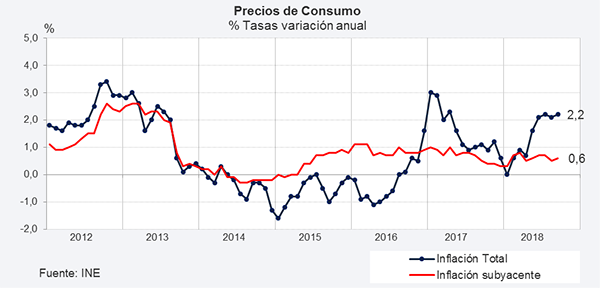

Tras un año 2017 caracterizado por la vuelta a tasas de inflación positivas impulsada por el repunte de los productos energéticos, el año 2018 se inició con una tasa de inflación del 0,0% la menor desde el verano de 2016 y se fue elevando hasta el 2,2% en julio y de nuevo en septiembre.

El repunte de la inflación a lo largo del año fue consecuencia de los componentes más volátiles de la inflación, especialmente del encarecimiento de los productos energéticos y en menor medida, de los alimentos sin elaborar.

En septiembre, último dato disponible, la inflación se situó en el 2,2%, una décima inferior a la nacional, mientras en el conjunto de los primeros nueve meses la inflación media alcanzó el 1,4%, cuatro décimas inferior a la alcanzada en el mismo período del año.

La inflación subyacente, agrupación de los componentes más estables de los precios, se ha seguido mostrando más moderada que la inflación general, siguiendo la tónica iniciada a finales de 2016, alcanzando en septiembre una tasa anual del 0,6%, coincidente con la inflación media alcanzada en los nueve primeros meses del año.

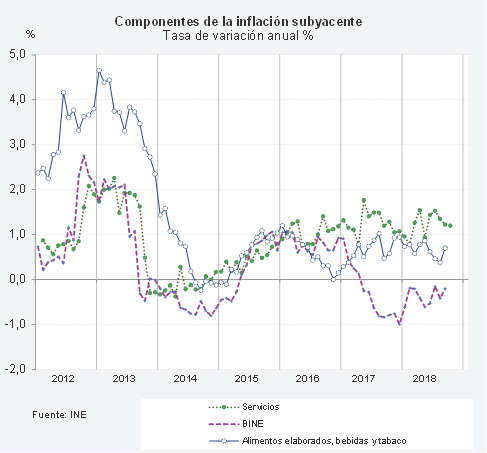

Los servicios han mantenido el comportamiento más inflacionista de los tres componentes de la inflación subyacente y con datos hasta septiembre, presentan una inflación media del 1,2%, con un perfil algo errático. Los servicios que más contribuyeron a esta subida media fueron los de restauración y comedores (1,2%), servicios de telefonía (4,1%), seguros (2,5%) y servicios de alojamiento (4,7% ), mientras presentaban una evolución más moderada, servicios de transporte público (0,2%) o incluso negativa, como los de suministro de agua y otros servicios relacionados con la vivienda (-0,8%).

En cuanto a los alimentos elaborados, bebidas y tabaco, se han mantenido muy contenidos, alcanzando una tasa anual del 0,7% hasta septiembre, una décima superior al avance en el mismo período del año anterior.

Por otro lado, los bienes industriales sin productos energéticos han permanecido en tasas negativas desde el inicio del año, tal y como viene ocurriendo desde mediados de 2017 y en el conjunto de los nueve primeros meses se redujeron un 0,4%, retroceso más intenso que el ocurrido un año antes (-0,1%). Especial relevancia en este retroceso ha tenido la partida de medicamentos y material terapéutico (-4,2%) y prendas de vestir de hombre (-2,1%), hasta septiembre.

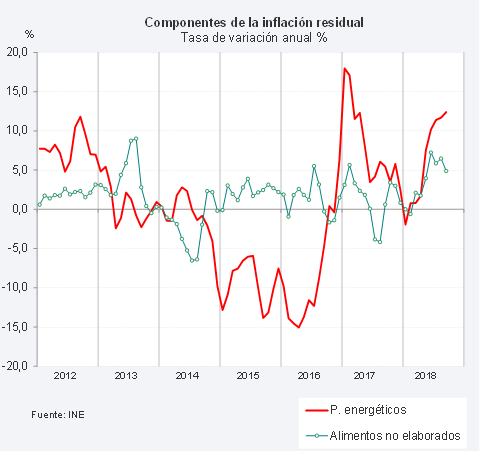

En cuanto a la inflación que agrupa los productos energéticos y los alimentos no elaborados, también denominada inflación residual, se aprecia que es la causante de la tendencia creciente en los precios regionales, habiendo pasado del -1,2% anual en enero al 12,4% en septiembre, completando una inflación media del 5,0% en los nueve primeros meses del año (1,5 puntos superior a la del año anterior).

Cuadro 18: Precios al Consumo. Principales índices(% Tasa de variación interanual)

| 2017 (E-S) | 2018 (E-S) | 2017 | 2018 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Marzo | Junio | Sep. | Dic. | Ene. | Marzo | Junio | Sep. | |||

| Inflación subyacente | ||||||||||

| Servicios (37,8%) | 1,3 | 1,2 | 0,8 | 1,5 | 1,3 | 1,0 | 0,8 | 1,5 | 1,5 | 1,2 |

| Industriales sin pp. energéticos BINE ( 26,9%) | -0,1 | -0,4 | 0,3 | -0,3 | -0,8 | -1,0 | -0,6 | -0,2 | -0,5 | -0,2 |

| Alimentos elaborados, B y T (17,1%) | 0,6 | 0,7 | 0,5 | 0,7 | 05 | 0,9 | 0,7 | 0,6 | 0,6 | 0,7 |

| Inflación subyacente (81,8%) | 0,8 | 0,6 | 0,7 | 0,8 | 0,5 | 0,3 | 0,3 | 0,8 | 0,7 | 0,6 |

| Inflación residual | ||||||||||

| Alimentos sin elaborar (7,0%) | 1,0 | 3,5 | 3,3 | 0,1 | 0,6 | 0,8 | 0,0 | 2,1 | 7,2 | 4,9 |

| Productos energéticos (11,2%) | 9,4 | 6,0 | 11,5 | 3,5 | 5,5 | 2,4 | -1,9 | 0,8 | 10,2 | 12,4 |

| Inflación residual (18,2%) | 6,5 | 5,0 | 8,7 | 2,5 | 3,8 | 1,8 | -1,2 | 1,3 | 9,0 | 9,5 |

| Inflación total (100,0%) | 1,8 | 1,4 | 2,0 | 1,1 | 1,1 | 0,6 | 0,0 | 0,9 | 2,1 | 2,2 |

Notas: Datos referidos a promedios anuales y trimestrales, salvo indicación en contrario.

(*) Datos hasta septiembre y los datos trimestrales son promedios. Ponderaciones regionales entre paréntesis de 2018.

Fuente: INE y elaboración propia.

Los precios de los productos energéticos, han vuelto a ser la clave para que los precios remontaran conforme avanzaba el año. Con un precio medio del barril de petróleo Brent de 72,1$/barril con datos hasta septiembre, se ha situado casi un 40% por encima de la cotización en el mismo período del año anterior. Esta evolución se ha reflejado en una subida del 15,1% en la partida de combustibles líquidos, del 9,5% en gasóleo y del 6,5% en gasolinas, lo que se ha traducido en una inflación media del 6,0% hasta septiembre.

Por último, los alimentos sin elaborar han presentado un incremento del 3,5% anual en los primeros nueve primeros meses, algo más del triple de lo que registraban un año antes, con una tendencia ascendente en la primera mitad del año y a la baja en el tercer trimestre.

En el ámbito de la Unión Monetaria, la inflación armonizada media hasta septiembre se situó en media en 1,7%, idéntica a la de España, presentando inflaciones positivas todos los países que la componen. Entre los países más inflacionistas se situaron de nuevo tres repúblicas Bálticas: Estonia (3,3%), Lituania (2,5%), y Letonia (2,5%) y del resto de países, destacan por su importancia y por situarse por encima de la inflación media de la UM, Francia (2,1%) y Alemania (1,8%). Y entre los países por debajo de la media, cabe mencionar Italia (1,2%), Portugal (1,3%) e Irlanda y Grecia, ambas con una inflación media hasta septiembre del 0,6%.

Tras retroceder en 2017 tanto los costes laborales como los costes salariales según la Encuesta Trimestral del Coste Laboral, en la primera mitad del año ha continuado esta tendencia a la baja.

En el segundo trimestre del año, el coste laboral medio por persona y mes se situó en 2.290 euros, cifra que representa un descenso del 0,2% respecto al mismo trimestre del año anterior, tras haber descendido un 0,3% anual en el primer trimestre.

Esta evolución ha completado una caída del coste laboral del 0,3% en el conjunto del primer semestre, mientras en el ámbito nacional se daba el comportamiento contrario y crecía un 0,7% anual. La caída regional del coste laboral se explica exclusivamente por el componente salarial, el cual, se reduce un 0,7% anual en la primera mitad del año, con un perfil de caída acelerado al intensificarse del 0,6% del primer trimestre al 0,8% en el segundo. En sentido contrario, los otros costes no salariales se incrementaron un 0,9% anual.

Por sectores, destacó el retroceso del coste salarial en construcción (-1,6% anual), seguido de servicios (-0,9%), mientras en sentido contrario, en el sector industrial se dio una subida del 0,7% anual.

En cuanto a la información referente a los convenios registrados, el incremento salarial pactado hasta septiembre ha sido del 1,49%, inferior al 1,67% del conjunto nacional, aunque superior al 1,33% con el que finalizó 2017 sin tener en cuenta las cláusulas de revisión salarial.

Tras año y medio de bloqueo en la negociación colectiva, el pasado 5 de julio se firmó el IV Acuerdo para el Empleo y la Negociación Colectiva (AENC) para una subida salarial de hasta un 3% anual para el período 2018-2020, un incremento que se instaurará en dos partes: en torno a un 2% fijo, más un 1% variable, según la productividad, los resultados de las empresas y el absentismo injustificado.

III.3 Previsiones de la economía murciana en 2018 y 2019.

La Consejería de Hacienda prevé que el PIB regional crecerá un 2,6% en 2019, una décima inferior al crecimiento previsto para este año 2018 (2,7%). Con estos datos, según el informe de otoño de la Comisión Europea, nos situaríamos de nuevo, por encima de lo estimado para la Eurozona en 2018 (2,1%) y en 2019 (1,9%).

El crecimiento previsto de ambos años continúa siendo alto para el punto del ciclo económico en el que nos encontramos y se está viendo favorecido por la política monetaria acomodaticia del BCE, que permite mejorar la situación financiera de los agentes y la política fiscal impulsada en los PGE de 2018, como revalorización de pensiones, cambios normativos en el IRPF para elevar el límite que determina la obligación de declarar, aumentos de salarios públicos y una política de contratación de personal público más expansiva.

Cuadro 19: Escenario Macroeconómico 2018-2019 de la R.Murcia.

| 2017 | Previsiones | ||

|---|---|---|---|

| 2018 | 2019 | ||

| PRODUCTO INTERIOR BRUTO (Miles millones ) | 30,34 | 31,56 | 32,67 |

| Variación anual PIB real (%) | 3,3 | 2,7 | 2,6 |

| Variación anual PIB nominal (%) | 4,0 | 4,0 | 3,5 |

| MERCADO DE TRABAJO | |||

| Activos EPA | 709.300 | 709.600 | 711.800 |

| Variación Anual absoluta | 8.400 | 300 | 2.200 |

| Variación Anual (%) | 1,2 | 0,0 | 0,3 |

| Empleo EPA | 581.400 | 589.800 | 602.800 |

| Variación Anual absoluta | 19.200 | 8.500 | 13.000 |

| Variación Anual (%) | 3,4 | 1,5 | 2,2 |

| Empleo en términos de afiliados a la seguridad social | 550.569 | 566.465 | 581.165 |

| Variación Anual absoluta | 22.604 | 15.896 | 14.700 |

| Variación Anual (%) | 4,3 | 2,9 | 2,6 |

| Parados EPA | 127.900 | 119.800 | 109.000 |

| Variación Anual absoluta | -10.720 | -8.100 | -10.800 |

| Variación Anual (%) | -7,7 | -6,4 | -9,0 |

| Tasa de paro % | 18,0 | 16,9 | 15,3 |

| PRECIOS (IPC) | |||

| Variación Media Anual (%) | 1,5 | 1,5 | 1,5 |

Fuente: INE (año 2017) y Consejería de Hacienda (previsiones).

Nota: Metodología del modelo del crecimiento del PIB publicada en el Portal de la Transparencia

Pro-memoria: Otras previsiones de crecimiento real de la economía murciana.

| 2018 | 2019 | |

|---|---|---|

| Hispalink (julio 2018) | 2,9 | 2,4 |

| AIREF (noviembre 2018) | 2,8 * | .. |

| CEPREDE (octubre 2018) | 3,0 | .. |

| BBVA (noviembre 2018) | 2,8 | 2,3 |

| Funcas. Previsiones para CCAA (noviembre 2018) | 2,8 | 2,5 |

* Promedio de los tres primeros trimestres.

El mercado de trabajo se mostrará algo menos vigoroso, en consonancia con el comportamiento del conjunto de la economía. Así, el incremento del empleo en términos de afiliados a la seguridad social se moderará hasta alcanzar el 2,9% en 2018 y el 2,6% en 2019. Estos datos supondrían en torno a 16.000 nuevos afiliados en 2018 y 14.700 en 2019. Si se realiza en términos de ocupados EPA, los resultados son más débiles, presentando en este caso una tendencia peculiar, dado que en 2018 el crecimiento del empleo se estima que se frenará hasta el 1,5%, mientras en 2019 volvería a acelerarse hasta el 2,2% anual.

Por otra parte, la tasa de paro se estima en el 16,9% en 2018, 1,1 punto menor que la existente en 2017, y bajará hasta el 15,3% en 2019, lo que supone recuperar posiciones que no se daban desde finales de 2008.

La inflación, medida por la variación de los precios de consumo, ha seguido muy influenciada por el precio del petróleo. Partiendo de la hipótesis del mantenimiento moderadamente al alza del precio del crudo, compensado por la menor inflación subyacente ante una demanda interna más pausada, la previsión para la tasa media de inflación en 2018 se sitúa en el 1,5%. De cara al próximo año 2019 se prevé que la inflación media anual sea idéntica a la prevista para 2018, el 1,5%, con un perfil descendente a partir del primer cuatrimestre, momento en el que se neutralizarían los efectos de las fuertes subidas en productos energéticos ocurridas en el primer tercio del año 2018.

En cuanto a otras estimaciones de crecimiento del PIB regional, todas las instituciones sitúan el crecimiento del PIB regional para esta año 2018 por encima del crecimiento estimado por la Consejería de Hacienda (2,7%), siendo CEPREDE la institución más optimista con una estimación del 3,0%, seguida de Hispalink (2,9%) y coinciden con un 2,8% el BBVA y Funcas. En cuanto a los datos publicados por la Autoridad Independiente de Responsabilidad Fiscal (AIREF) de los tres primeros trimestres de 2018, estima que la economía murciana creció en términos anuales un 2,8% en este período, calculado como promedio de tasas anuales, dos décimas superior al avance de España en este período.

Para el año 2019, estas mismas instituciones prevén un crecimiento económico ligeramente por debajo al previsto en el Cuadro Macroeconómico Regional (2,6%), al situarlo en el 2,5% según Funcas, el 2,3% según el BBVA y el 2,4% según Hispalink

Entre los factores más preocupantes a considerar en 2019 y que afectan a un ámbito superior al regional, destacan:

- La moderación del crecimiento en el entorno externo. Dado que algunos de los mercados de exportación importantes para la región, como Reino Unido e Italia (conjuntamente adquieren en torno a una quinta parte de nuestras ventas exteriores), presentan un crecimiento frenado, la evolución de nuestras exportaciones podrían verse afectadas negativamente.

- Además, la falta de acuerdo en las negociaciones entre el Reino Unido y la Unión Europea generaría mayor incertidumbre, si bien el principio de acuerdo alcanzado recientemente, parece alejar este peligro.