II. ECONOMÍA NACIONAL

II.1 Balance de la economía española en 2016.

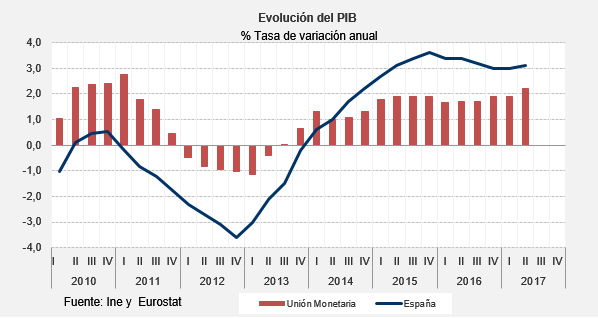

La economía española, mostró un comportamiento muy dinámico en 2016 con un crecimiento del PIB del 3,2%, el mismo crecimiento que se registró en 20151 y muy por encima del crecimiento en la euro zona (1,8%).

1El 10 de octubre de 2017 el INE revisó la Contabilidad Nacional, situando el crecimiento nacional de 2015 en el 3,4% y el 3,3% el de 2016.

La demanda nacional, un año más principal motor económico, aportó en el conjunto del año 2,8 puntos al crecimiento del PIB, mientras la demanda externa neta mejora, y tras dos años de contribuciones negativas, aporta medio punto.

Por componentes de la demanda nacional, es reseñable el dinamismo mostrado tanto por el consumo privado, el cual se acelera 3 décimas y anota un avance anual del 3,2%, como por la inversión, que pese a moderar su crecimiento en casi 3 puntos, consigue un ritmo de avance del 3,1% anual en la formación bruta de capital fijo.

El consumo se vio favorecido por la notable creación de empleo, la contención de precios, el aumento real de la renta familiar y las propicias condiciones financieras. Paralelamente, la inversión productiva se apoyó en factores positivos como el aumento del consumo, el desapalancamiento de las empresas y la mejora del clima empresarial.

En cuanto a la demanda externa, la aportación positiva en 2016 ha sido posible gracias a que las importaciones reales de bienes y servicios se desaceleraron con más intensidad que las exportaciones (2,3 puntos las importaciones, hasta el 3,3% y 0,5 puntos las exportaciones, hasta el 4,4%).

El empleo según los datos aportados por la Contabilidad Nacional y en términos de empleo equivalente a tiempo completo, moderó tres décimas su avance anual, hasta el 2,5%, lo que supuso la creación de 489.500 nuevos puestos de trabajo. Muy similar es el resultado mostrado por los datos de la Encuesta de Población Activa, según los cuales el empleo se modera también tres décimas y crece un 2,7% anual en 2016.

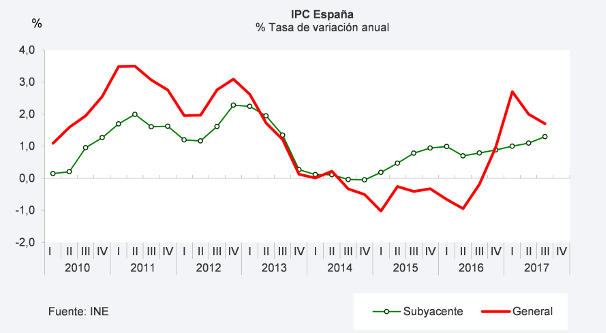

Por último, la inflación media en el conjunto de 2016 se situó en el -0,2% anual, tres décimas inferior al registro del año anterior. Si el año se inició con tasas anuales negativas fruto de la caída histórica de los productos energético, con el mínimo en del año en el mes de abril (-1,1% anual), la tendencia cambia y ya en septiembre se pasa a tasas ligeramente positivas, finalizando el año con una inflación del 1,6%, el valor más alto en un mes de diciembre desde 2012. Esta tendencia al alza en los últimos meses se dio por la subida de los productos energéticos, así como por el repunte en el componente de servicios.

Sin embargo el núcleo más estable de los precios, la inflación subyacente, que descuenta los alimentos no elaborados y productos energéticos, creció en media un 0,8%, dos décimas por encima de la registrada el año anterior, manteniendo un perfil muy estable a lo largo del año y positivo durante todo el año.

En términos armonizados, la inflación media nacional fue del -0,6%, frente al 0,0% registrado en la Unión Monetaria. A consecuencia de esta evolución, el diferencial de inflación frente a la eurozona, se mantuvo favorable a España, hecho que ocurre desde septiembre de 2013, situándose en 2015 en seis décimas, lo que redundó en mejoras competitivas y mejores condiciones para nuestras exportaciones.

Según datos armonizados de Eurostat, en España la tasa de paro juvenil en 2016 se situó en 44,4%, muy lejos del 18,7% de la media comunitaria. El análisis de los datos por países muestra un panorama con grandes diferencias. Mientras algunos países como Alemania, República Checa, Holanda, Malta, Austria o Dinamarca, no superaron tasa de paro juvenil del 12%, en el extremo opuesto, Croacia e Italia superaron el 30% y España y Grecia, las peor situadas, superaron el 40%.

La tasa de paro juvenil de España en 2016 ha conseguido, como aspecto positivo una de las mayores reducciones del año, casi 4 puntos inferior a la de 2015. Pese a esto, esta tasa de paro es especialmente preocupante, ya que contrasta con la tasa de paro del 19,6% del total de la población y nos sitúa en relación a la media comunitaria, como el país con la segunda tasa de paro juvenil más alta de toda la Unión Europea, detrás de Grecia y superando ampliamente la media comunitaria (18,7%).

Cuadro 2: Tasa de paro juvenil (% parados menores de 25 años/ activos menores 25 años)

| 2007 | 2010 | 2015 | 2016 | Variación (puntos porcentuales) | ||

|---|---|---|---|---|---|---|

| 2016-2007 | 2016-2015 | |||||

| UE-28 | 15,9 | 21,4 | 20,3 | 18,7 | 2,8 | -1,6 |

| España | 18,1 | 41,5 | 48,3 | 44,4 | 26,3 | -3,9 |

Fuente: Eurostat. Datos armonizados.

Desde la perspectiva de la Balanza de Pagos, en 2016 la economía española volvió a registrar superávit externo por quinto año consecutivo, registrando una capacidad de financiación del 2,2% del PIB, cuatro décimas superior a la de 2015 (1,8% del PIB). Según los últimos datos del Banco de España, esta capacidad de financiación externa ascendió a 24.166 millones de , casi 5.000 millones de más que un año antes. Estos mejores resultados se lograron gracias al mayor superávit obtenido en la balanza corriente (de 0,8 pp, hasta el 1,9% del PIB, lo que logró compensar la reducción del superávit en la cuenta de capital (de 0,4 pp, hasta el 0,2% del PIB).

El mayor superávit en la balanza por cuenta corriente refleja el abaratamiento de la factura energética, que a grandes rasgos, logró compensar el estrechamiento del superávit en la balanza de capital.

Cuadro 3: Balanza de pagos 2015-2016.

| Saldos en Mill. | Mill. | % /PIB | Diferencia2016-2015 | Diferencia2016-2015 | ||

|---|---|---|---|---|---|---|

| 2015 (p) | 2016 (p) | 2015 (p) | 2016 (p) | Mill. | (pp) | |

| BALANZA CORRIENTE Y CAPITAL | 19.245 | 24.166 | 1,8 | 2,2 | 4.921 | 0,4 |

| Balanza corriente | 12.175 | 21.484 | 1,1 | 1,9 | 9.309 | 0,8 |

| Balanza de bienes y servicios | 25.251 | 33.672 | 2,3 | 3,0 | 8.421 | 0,7 |

| Turismo | 35.335 | 37.222 | 3,3 | 3,3 | 1.887 | 0,0 |

| Rentas primarias y secundarias | -13.077 | -12.189 | -1,2 | -1,1 | 888 | 0,1 |

| Balanza de capital | 7.070 | 2.682 | 0,7 | 0,2 | -4.388 | -0,4 |

| BALANZA FINANCIERA (1) | 23.690 | 26.693 | 2,2 | 2,4 | 3.003 | 0,2 |

| Banco de España | -40.164 | -52.634 | -3,7 | -4,7 | -12.470 | -1,0 |

| Excluido Banco de España | 63.854 | 79.327 | 5,9 | 7,1 | 15.473 | 1,2 |

| Inversión directa | 27.926 | 16.672 | 2,6 | 1,5 | -11.254 | -1,1 |

| Inversión en cartera | -6.796 | 38.292 | -0,6 | 3,4 | 45.088 | 4,1 |

| Otras inversiones y derivados financieras | 42.724 | 24.363 | 4,0 | 2,2 | -18.361 | -1,8 |

| Errores y omisiones | -4.445 | -2.527 | -0,4 | -0,2 | 1.918 | 0,2 |

(1) En el total de la cuenta financiera, así como en los saldos de todas sus partidas, un signo positivo (negativo) supone un aumento (disminución) de los activos netos.

Fuente: Banco de España.

En relación con la actuación de las Administraciones Públicas, en 2016 el déficit público español, sin incluir las ayudas a la banca, ascendió a 48.187 millones de , un 12% inferior al del año anterior y un 4,3% en términos de PIB. Esto supuso situarnos por debajo del 4,6% máximo aprobado por Bruselas en la senda de consolidación fiscal . Teniendo en cuenta las ayudas a instituciones financieras (2.389 millones de ), el déficit conjunto de las administraciones públicas se situó en el 4,5% del PIB. En relación al resto de países de la Unión Europea, solo Francia (3,4% del PIB), Rumanía y Reino Unido (ambas con el 3,0% del PIB), sobrepasaron el umbral del 3,0% en sus déficits públicos.

II.2 La economía española en 2017. Tendencias recientes

De acuerdo con la CNTR del INE, tras crecer a un ritmo anual del 3,0% en el primer trimestre, la economía nacional se acelera una décima en el segundo trimestre hasta presentar un avance del 3,1% anual, del cual, 2,4 puntos fueron aportados por la demanda interna y las otras siete décimas las aportó la demanda externa neta.

Respecto al trimestre previo, el PIB nacional presentó en el segundo trimestre del año un avance del 0,9%, una décima superior al conseguido en el trimestre anterior.

En el conjunto del primer semestre, la economía nacional creció un 3,0% anual, superando en ocho décimas el avance de la Unión Monetaria en este período (2,2%). Por el lado de la óptica del gasto, la demanda nacional consolidó el papel fundamental que viene desempeñando desde que se inició la recuperación, y en el conjunto del primer semestre, aportó 3,0 puntos al crecimiento del PIB anual, impulsada tanto por el consumo privado que crece a un ritmo del 2,5% anual, como por la inversión, con un avance del 3,6%. Mucho más moderado ha sido el consumo público, con un crecimiento del 0,9% anual en el primer semestre del año.

Mientras, la demanda externa neta, mantiene una aportación de siete décimas en los dos primeros trimestres del año, por lo que se aprecia un mayor protagonismo de este componente respecto a un año antes, cuando solo aportó dos décimas al crecimiento del PIB.

Cuadro 4. Producto interior bruto a precios de mercado y sus componentesTasas de variación anual %. Datos corregidos.

| 2016 I SEM | 2017 I SEM | 2016 | 2017 | |||||

|---|---|---|---|---|---|---|---|---|

| T I | T II | T III | T IV | T I | T II | |||

| PRODUCTO INTERIOR BRUTO a P.M. | 3,4 | 3,0 | 3,4 | 3,4 | 3,2 | 3,0 | 3,0 | 3,1 |

| DEMANDA: | ||||||||

| Gasto en consumo final | 2,9 | 2,1 | 3,1 | 2,7 | 2,4 | 2,2 | 2,0 | 2,2 |

| Gasto en consumo privado | 3,5 | 2,5 | 3,6 | 3,4 | 3,0 | 3,0 | 2,5 | 2,4 |

| Gasto en consumo público | 1,2 | 0,9 | 1,7 | 0,7 | 0,8 | 0,0 | 0,5 | 1,3 |

| Formación bruta de capital fijo | 3,8 | 3,6 | 4,3 | 3,4 | 2,6 | 2,2 | 3,9 | 3,4 |

| Construcción | 2,0 | 2,9 | 2,3 | 1,8 | 1,6 | 1,9 | 2,9 | 3,0 |

| - Viviendas | 3,9 | 6,3 | 4,8 | 3,0 | 3,2 | 3,8 | 5,5 | 7,2 |

| - Otros edificios y construcciones | 0,5 | -0,1 | 0,3 | 0,7 | 0,3 | 0,2 | 0,6 | -0,7 |

| Bienes de equipo y activos cultivados | 6,6 | 4,8 | 7,5 | 5,8 | 4,3 | 2,7 | 5,5 | 4,1 |

| - Material transporte | 9,6 | 1,6 | 12,3 | 6,8 | 8,5 | 0,0 | 2,7 | 0,6 |

| - Maquinaria y otros bs. equipo | 5,4 | 6,3 | 5,4 | 5,3 | 2,5 | 3,9 | 6,8 | 5,8 |

| Productos de la propiedad intelectual | 3,6 | 3,4 | 4,0 | 3,2 | 2,0 | 2,4 | 3,8 | 2,9 |

| DEMANDA NACIONAL (*) | 3,2 | 2,4 | 3,5 | 2,9 | 2,5 | 2,2 | 2,3 | 2,4 |

| Exportaciones de bienes y servicios | 5,1 | 5,9 | 3,8 | 6,5 | 2,9 | 4,4 | 7,3 | 4,5 |

| Importaciones de bienes y servicios | 4,9 | 4,2 | 4,5 | 5,4 | 1,0 | 2,3 | 5,7 | 2,8 |

| DEMANDA EXTERIOR NETA (*) | 0,2 | 0,7 | -0,1 | 0,5 | 0,7 | 0,8 | 0,7 | 0,7 |

| OFERTA: | ||||||||

| Agricultura, ganadería, silvicultura y pesca | 3,8 | 4,2 | 5,0 | 2,7 | 3,1 | 2,9 | 4,4 | 4,1 |

| Industria total | 2,8 | 2,7 | 2,7 | 2,8 | 1,7 | 2,2 | 2,8 | 2,6 |

| - Industria manufacturera | 4,1 | 2,7 | 4,4 | 3,8 | 2,4 | 2,0 | 2,7 | 2,6 |

| Construcción | 2,1 | 4,6 | 2,1 | 2,0 | 2,9 | 3,0 | 4,4 | 4,8 |

| Servicios | 3,5 | 2,8 | 3,4 | 3,6 | 3,4 | 3,1 | 2,8 | 2,8 |

| Variación trimestral sin anualizar (%) | 0,8 | 0,8 | 0,7 | 0,7 | 0,8 | 0,9 | ||

(*) Aportaciones pp. al crecimiento del PIB.

Fuente: INE. CNTR.

Desde la óptica de la oferta, todas las ramas de actividad contribuyeron al crecimiento del PIB, si bien se observa una ligera moderación en el segundo trimestre en agricultura e industria, mientras los servicios mantienen un ritmo anual del 2,8% y la construcción, el más dinámico, se acelera hasta presentar un crecimiento del 4,8% anual.

En el primer semestre del año, el mayor avance anual se dio en la construcción, cuyo VAB creció un 4,5%. Le siguió el sector agrario, con un avance del 4,2%, superando en cuatro décimas los positivos resultados anotados en el mismo período del año anterior.

El valor añadido de las ramas de los servicios mantuvo un crecimiento estable del 2,8% en los dos primeros trimestres, presentando los comportamientos más expansivos en el conjunto del primer semestre las ramas de actividades profesionales (5,9%), información y comunicaciones (5,0%), y comercio, transporte y hostelería (3,6%).

El mercado de trabajo ha continuado mejorando conforme avanzaba el año, al igual que lo hace la actividad económica.

El empleo creció a un ritmo del 2,8% en el segundo trimestre del año, tras registrar un avance del 2,3% en el primero, lo que ha supuesto un nivel de empleo de 18,8 millones de personas, el valor más alto desde el tercer trimestre de 2010. Para el conjunto del primer semestre, se ha dado un avance anual de la ocupación del 2,5%, ritmo 4 décimas más moderado que el conseguido en el mismo período del año anterior, moderación que también se ha observado en el PIB.

Cuadro 5: Mercado de trabajo en España(% Tasa de variación interanual, salvo indicación en contrario)

| 2016* | 2017* | 2016 | 2017 | Último datodisponible | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III | (Miles) | |||

| Activos totales | -0,5 | -0,6 | -0,3 | -0,6 | -0,2 | -0,6 | -0,6 | -0,6 | 22.727,6 | |

| % Tasa de actividad | 59,4 | 58,8 | 59,3 | 59,4 | 59,3 | 59,0 | 58,8 | 58,8 | 58,8 | |

| Ocupados | 2,9 | 2,5 | 3,3 | 2,4 | 2,7 | 2,3 | 2,3 | 2,8 | 18.813,3 | |

| Por sectores | 2,9 | 2,5 | 3,3 | 2,4 | 2,7 | 2,3 | 2,3 | 2,8 | 18.813,3 | |

| Agrario | 5,5 | 9,3 | 8,4 | 2,7 | 4,8 | 4,7 | 9,0 | 9,5 | 832,6 | |

| No agrario | 2,7 | 2,2 | 3,1 | 2,4 | 2,6 | 2,2 | 2,0 | 2,5 | 17.980,8 | |

| Industria | 0,6 | 4,6 | 1,7 | -0,4 | 0,5 | 4,7 | 3,6 | 5,6 | 2.636,6 | |

| Construcción | -2,1 | 5,0 | -2,7 | -1,4 | 2,3 | 2,0 | 4,8 | 5,2 | 1.133,6 | |

| Servicios | 3,5 | 1,6 | 3,8 | 3,2 | 3,0 | 1,7 | 1,4 | 1,7 | 14.210,6 | |

| Por situación profesional | 2,9 | 2,5 | 3,3 | 2,4 | 2,7 | 2,3 | 2,3 | 2,8 | 18.813,3 | |

| Asalariados | 3,3 | 3,0 | 3,8 | 2,9 | 3,0 | 2,6 | 2,7 | 3,3 | 15.690,3 | |

| Indefinidos | 1,9 | 1,8 | 1,8 | 2,0 | 1,9 | 1,5 | 1,7 | 1,8 | 11.484,1 | |

| Temporales | 7,7 | 6,7 | 10,1 | 5,5 | 6,2 | 5,9 | 5,6 | 7,7 | 4.206,1 | |

| % Tasa temporalidad | 25,4 | 26,3 | 25,0 | 25,7 | 27,0 | 26,5 | 25,8 | 26,8 | 26,8 | |

| No asalariados | 0,7 | 0,2 | 1,1 | 0,3 | 0,7 | 0,6 | 0,1 | 0,3 | 3.123,1 | |

| Por sexos | 2,9 | 2,5 | 3,3 | 2,4 | 2,7 | 2,3 | 2,3 | 2,8 | 18.813,3 | |

| Varones | 2,8 | 2,5 | 3,4 | 2,1 | 2,2 | 2,1 | 2,0 | 2,9 | 10.256,9 | |

| Mujeres | 2,9 | 2,6 | 3,1 | 2,8 | 3,2 | 2,5 | 2,5 | 2,7 | 8.556,4 | |

| Parados Totales | -11,6 | -12,8 | -12,0 | -11,2 | -10,9 | -11,3 | -11,2 | -14,4 | 3.914,3 | |

| % Tasa de paro | 20,5 | 18,5 | 21,0 | 20,0 | 18,9 | 18,6 | 18,8 | 17,2 | 17,2 | |

| Paro registrado | -8,3 | -9,8 | -8,1 | -7,9 | -9,1 | -9,4 | -9,6 | -10,9 | -8,8 | 3.410,2 |

| Afiliados Seg. Social (fin mes) | 2,9 | 3,4 | 2,8 | 2,7 | 3,3 | 3,0 | 3,2 | 3,7 | 3,4 | 18.336,2 |

(*) Datos de la EPA hasta el segundo trimestre y resto de variables hasta septiembre.

Fuente: INE (EPA), SPEE y MESS.

En el segundo trimestre del año, el aumento anual del empleo ha sido generalizado, si bien algunos sectores han resultado especialmente favorecidos. Por grandes sectores de actividad, el empleo agrario intensificó su avance medio punto registrando el mayor dinamismo (9,5%). El sector construcción aumentó su ritmo cuatro décimas (hasta el 5,2%) y el empleo industrial se acelera dos puntos (hasta el 5,6%). Por último, el sector servicios presenta un avance del 1,7%, tres décimas superior al del trimestre previo e idéntico al observado a finales de 2016.

Por sexo, el empleo benefició tanto a hombres como mujeres, con avance un casi idéntico (2,9% anual en hombres frente al 2,7% anual mujeres); tanto entre los no asalariados como mucho más intensamente entre asalariados (0,3% frente al 3,3% en asalariados) y en cuanto al tipo de jornada, se beneficiaron de forma muy similar los asalariados a jornada completa, con un avance del 3,4%, como los de jornada parcial (3,0%).

Los activos retroceden en el primer semestre del año un 0,6% anual (137.900 personas menos), manteniendo la misma caída que se observó al finalizar 2016 y algo más intensa que la existente en el mismo semestre del año anterior ( 0,5%). La pérdida de activos refleja exclusivamente la caída en la tasa de actividad (hasta el 58,8%, seis décimas inferior a la existente en el mismo semestre del año anterior), ya que, tras la pérdida de población en edad de trabajar los últimos años, 345.000 personas menos entre 2015 y 2011, y el estancamiento en el primer semestre de 2016, este año por fin se aprecia cierto dinamismo con un incremento del 0,3% anual (119.800 personas más en edad de trabajar).

Este mayor retroceso de activos, unido al crecimiento del empleo, ha llevado a que el paro estimado descienda de forma más intensa que un año antes, un -14,4% anual en el segundo trimestre, lo que suponen 660.400 parados menos. Esta evolución ha permitido que la tasa de paro se situé en el 17,2%, la más baja desde finales de 2008 y casi cuatro puntos inferior a la existente un año antes.

Paralelamente, los afiliados a la Seguridad Social reflejaron el dinamismo del empleo, con un incremento del 3,5% en el primer semestre, ritmo más intenso que el reflejado por el empleo de la Encuesta de Población Activa (2,5%). Y con los últimos datos publicados de afiliados a la seguridad social que ya completan el tercer trimestre, se observa una ligera desaceleración en su avance (tres décimas, hasta el 3,4%).

El paro registrado en los Servicios Públicos de Empleo se redujo hasta septiembre un 9,8% anual, situándose en el promedio de los primeros nueve meses en 3,52 millones de personas. Respecto a su evolución, se observa que tras intensificar su descenso en el segundo trimestre del año, hasta el -10,9%, se modera la caída unos dos puntos en el tercer trimestre, hasta el -8,8%.

Según los datos aportados en la CNTR del segundo trimestre del año, la remuneración media por asalariado en términos nominales ha descendido un 0,1% anual, tras una avance del 0,4% anual en el primer trimestre. Paralelamente, la productividad por trabajador se modera dos décimas y crece el 0,3% anual en el segundo trimestre, resultado de una mayor aceleración en el empleo equivalente a tiempo completo (tres décimas, hasta el 2,8% anual) que en el PIB (una décima, hasta el 3,1%).

Según la estadística de convenios colectivos, el incremento salarial pactado en convenio hasta finales de septiembre ascendió al 1,4%, cuatro décimas por encima del incremento salarial revisado en 2016. Tras romperse las negociaciones entre sindicatos y empresarios en julio pasado, el III Acuerdo para el Empleo y la Negociación Colectiva 2015-2017 está pendiente de sustitución.

Si analizamos la Encuesta Trimestral de Coste Laboral que engloba los sectores no agrarios, observamos que los costes laborales en el primer semestre del año se redujeron un 0,1% anual, lo que se ha debido a su componente salarial, el cual se ha reducido un 0,1% anual, dado que los otros costes no salariales se mantuvieron congelados en el período estudiado.

La inflación anual en lo que llevamos de año, muestra una clara tendencia descendente. Tras registrar en enero y febrero una inflación del 3,0% como consecuencia del repunte en los precios de los productos energéticos, con el paso de los meses este efecto sobre la inflación general se ha ido reduciendo hasta registrar un avance anual del 1,5% en julio y repuntar hasta el 1,8% en septiembre por un pequeño repunte en alimentos no elaborados y productos energéticos. Paralelamente, la inflación subyacente, que excluye alimentos no elaborados y productos energéticos, ha mostrado un comportamiento muy contenido, estando situada en el 1,1% en el promedio hasta septiembre. Hasta la misma fecha y por componentes, los servicios, con una subida media del 1,7% fueron los más inflacionistas. Le sigue, con una inflación mucho más moderada, los bienes industriales no energéticos (0,3% en media), claramente desacelerados a lo largo del año y por último los alimentos elaborados, bebidas y tabaco, con una inflación media del 0,5% y un comportamiento alcista en los meses de verano.

Cuadro 6: Precios al Consumo. Principales índices(% Tasa de variación interanual)

| 2016* | 2017* | 2016 | 2017 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III | |||

| Inflación subyacente | |||||||||

| Servicios (41,2) | 1,0 | 1,7 | 1,2 | 0,8 | 1,0 | 1,3 | 1,2 | 1,9 | 1,8 |

| B. industriales no energéticos (24,8) | 0,5 | 0,3 | 0,5 | 0,4 | 0,6 | 0,6 | 0,7 | 0,2 | 0,1 |

| Alimentos elaborados, B y T (15,3) | 1,0 | 0,5 | 1,3 | 1,1 | 0,7 | 0,3 | 0,2 | 0,4 | 1,0 |

| Inflación subyacente (81,3) | 0,8 | 1,1 | 1,0 | 0,7 | 0,8 | 0,9 | 1,0 | 1,1 | 1,3 |

| Inflación residual | |||||||||

| Alimentos sin elaborar (7,5) | 2,8 | 2,1 | 2,1 | 2,7 | 3,5 | 1,0 | 4,1 | 2,5 | -1,3 |

| Productos energéticos (11,2) | -11,8 | 9,5 | -13,1 | -13,6 | -8,7 | 1,6 | 15,3 | 7,9 | 5,4 |

| Inflación residual (18,7) | -6,7 | 6,8 | -7,8 | -8,0 | -4,4 | 1,4 | 11,1 | 6,1 | 3,5 |

| Inflación total (100,0) | -0,6 | 2,1 | -0,7 | -0,9 | -0,2 | 1,0 | 2,7 | 2,0 | 1,7 |

Notas: Datos referidos a promedios anuales y trimestrales.

(*) Datos hasta septiembre. Ponderaciones porcentuales entre paréntesis.

Fuente: INE y elaboración propia.

Respecto a la parte más volátil de los precios, resumida en lo que se suele denominar inflación residual, presentó un crecimiento medio hasta septiembre del 6,8%, lo que contrasta con un descenso de casi igual magnitud en el mismo período del año anterior. Este repunte en lo que llevamos de año ha tenido su origen en los precios de los productos energéticos, que este año crecen un 9,5% en media, frente a un descenso del 11,8% en el mismo período del año anterior. Por el contrario, el otro componente de esta inflación, los alimentos no elaborados, crecieron este año más moderadamente que un año antes, alcanzando una tasa media del 2,1% hasta septiembre, siete décimas inferior al crecimiento alcanzado en el mismo período del año anterior.

En relación con la actuación de las Administraciones Públicas, el déficit público a finales del primer semestre del año las administraciones públicas, sin corporaciones locales, ascendió a 27.326 millones , un 22,5% inferior al importe registrado en el mismo período del año anterior.

CUADRO 7: Situación de capacidad (+) y necesidad de financiación (-), en términos de contabilidad nacional.

| Millones de euros | En % del PIB | ||||

|---|---|---|---|---|---|

| Acumuladohasta junio2016 | Acumuladohasta junio2017 | %Variaciónanual | Ejecuciónhasta junio2016 | Ejecuciónhasta junio2017 | |

| Administración Central | -21.537 | -12.721 | -40,9 | -1,93 | -1,09 |

| Comunidades Autónomas | -7.154 | -8.362 | 16,9 | -0,64 | -0,72 |

| Administraciones de Seguridad Social | -6.584 | -6.243 | -5,2 | -0,59 | -0,54 |

| CONSOLIDADO | -35.275 | -27.326 | -22,5 | -3,17 | -2,35 |

| Ayuda a instituciones financieras (saldo neto) | -1.751 | -344 | -80,4 | -0,16 | -0,03 |

| CONSOLIDADO sin ayuda financiera | -33.524 | -26.982 | -19,5 | -3,01 | -2,32 |

| PIB utilizado: | 1.113.851 | 1.163.357 | |||

Fuente: IGAE

Así y en términos de PIB, se ha pasado de un déficit del 3,17% del PIB en junio de 2016 a un déficit del 2,35% del PIB en las mismas fechas de 2017.o que equivale al 3,27% del PIB. Una vez descontadas las ayudas concedidas a las instituciones financieras, las cuales no computan a efectos de gasto computable de cara al objetivo de estabilidad, el déficit acumulado hasta junio fue del 2,32% del PIB.

Cabe resaltar por un lado, la considerable reducción en el déficit de la Administración Central (-40,9%) y por otro, el hecho de que las Comunidades Autónomas no han conseguido reducir su déficit y lo aumentan un 16,9% en la primera mitad de año. Este incremento está afectado en parte, por los menores anticipos a cuenta recibidos por las administraciones regionales (348 millones menos este año), lo que una vez descontados en ambos períodos, habría arrojado un incremento del déficit del 10,1% anual.

Dado que el objetivo de déficit máximo establecido para el conjunto de las administraciones públicas para 2017 fue del 3,1% del PIB, a mitad de año y a falta de los datos de las Corporaciones Locales, nos encontramos 0,8 puntos por debajo de dicho objetivo.

II.3 Previsiones económicas para la economía española 2017-2018.

La Comisión Europea, en sus previsiones de primavera de 2017, ha revisado al alza sus previsiones de crecimiento de la economía española, tanto la de 2017 como la de 2018. En concreto, se revisa medio punto al alza la de 2017, hasta situar el crecimiento del PIB en el 2,8% y tres décimas la de 2018, hasta el 2,4%.

Esto supondría crecer siete décimas por encima del crecimiento medio de la Unión Monetaria en 2017 (1,7%), y seis décimas más el próximo año 2018 (1,8% previsto para la Unión Monetaria).

El escenario previsto para 2017 es el de un crecimiento más equilibrado donde se modera el consumo privado, la inversión se muestra más dinámica y la demanda externa realiza una aportación positiva al crecimiento del PIB, aunque una décima inferior a la registrada en 2016

Cuadro 8: Previsiones de Primavera de la Comisión Europea para España.(Tasa de variación anual, salvo indicación en contrario)

| Previsiones | |||

|---|---|---|---|

| 2016 | 2017 | 2018 | |

| PIB | 3,2 | 2,8 | 2,4 |

| Consumo privado | 3,2 | 2,5 | 2,0 |

| Consumo público | 0,8 | 0,9 | 0,8 |

| Formación Bruta Capital Fijo | 3,1 | 3,4 | 3,9 |

| De equipo | 5,0 | 3,9 | 3,7 |

| Exportaciones bienes y servicios | 4,4 | 5,7 | 4,8 |

| Importaciones bienes y servicios | 3,3 | 4,8 | 4,4 |

| Contribución al crecimiento del PIB (pp): | 3,2 | 2,8 | 2,4 |

| Demanda Interna | 2,6 | 2,3 | 2,1 |

| Exportaciones netas | 0,5 | 0,4 | 0,3 |

| Empleo | 2,9 | 2,3 | 2,1 |

| Tasa de paro % | 19,6 | 17,6 | 15,9 |

| Coste laboral unitario (términos reales) | -0,7 | -0,5 | -0,4 |

| Tasa ahorro de los hogares | 7,7 | 7,2 | 7,4 |

| Deflactor PIB | 0,3 | 1,1 | 1,4 |

| IPC armonizado | -0,3 | 2,0 | 1,4 |

| Balanza comercial (% del PIB) | -1,6 | -1,9 | -1,9 |

| Balanza cuenta corriente (% del PIB) | 1,9 | 1,6 | 1,6 |

| Capacidad (+) o necesidad financiación externa (-) (%/ PIB) | 2,0 | 1,9 | 1,9 |

| Déficit público (%/ PIB) | -4,5 | -3,2 | -2,6 |

Fuente: Comisión Europea. Previsiones económicas de primavera. Mayo 2017.

La demanda interna continuaría siendo el motor del crecimiento y aportaría 2,3 puntos al crecimiento del PIB en 2017 gracias al consumo privado, cuyo crecimiento se vería moderado por el menor ritmo en la creación de empleo y la desaparición del efecto del descenso del precio del petróleo. El menor crecimiento en la renta disponible llevaría a un descenso en la tasa de ahorro en 2017.

Paralelamente, la demanda externa aportaría 0,4 puntos al crecimiento del PIB en 2017, una décima menos de lo aportado en 2016.

Respecto al mercado de trabajo y según la Comisión Europea, el empleo seguirá creciendo aunque a un ritmo inferior al de 2016, alcanzando un crecimiento del 2,3% en 2017 y del 2,1% en 2018. En cuanto a la tasa de paro, continuará con su evolución descendente, situándose por debajo del 16% en 2018, tasa todavía muy alejada de la prevista para la Unión Monetaria (8,9%).

En cuanto a las previsiones formuladas por el Gobierno nacional, ante el aplazamiento de la presentación del Proyecto de Presupuestos para 2018, el pasado 16 de octubre se presentó el Plan presupuestario 2018, un nuevo escenario macroeconómico realizado a política constante, es decir, sin incorporar nuevas medidas de política económica. Además, este nuevo escenario tiene en consideración la incertidumbre asociada a la actual situación política de Cataluña.

Este plan presupuestario proyecta un crecimiento del PIB real del 3,1% para 2017, una décima más que en el anterior cuadro macroeconómico de julio, mientras que en el año 2018 se proyecta un crecimiento del 2,3%, tres décimas inferior a la anterior previsión. Según este Plan, la desaceleración del crecimiento del PIB de ocho décimas en 2018 responde a la moderación del ciclo económico recogida por los principales organismos internacionales y también a una pequeña contención de la demanda interna como resultado del impacto negativo de la situación política de Cataluña.

En cuanto a la composición del crecimiento previsto para 2018, el consumo privado, propulsor principal del crecimiento, se desacelera siete décimas hasta experimentar un avance del 1,8%, en un contexto de favorables condiciones de financiación y de perspectivas económicas y de empleo. En cuanto al consumo público, moderaría dos décimas su avance hasta el 0,7% en 2018. Este comportamiento, unido al crecimiento de la inversión del 3,4%, llevaría a que la demanda nacional aportara 1,8 puntos al crecimiento del PIB, 6 décimas menos que en 2017, mientras la demanda externa aportaría medio punto más a dicho crecimiento, dos décimas menos que en 2017.

Cuadro 9: Perspectivas macroeconómicas 2017-2018(Tasa de variación anual, salvo indicación en contrario)

| Previsiones | |||

|---|---|---|---|

| 2016 | 2017 | 2018 | |

| PIB real | 3,3 | 3,1 | 2,3 |

| PIB potencial | 0,5 | 0,9 | 0,9 |

| Contribuciones: | |||

| Empleo | -0,2 | -0,1 | -0,1 |

| Capital: | 0,3 | 0,3 | 0,4 |

| Productividad total de los factores | 0,5 | 0,6 | 0,6 |

| PIB nominal | 3,6 | 4,3 | 4,0 |

| Componentes del PIB real | |||

| Gasto final en consumo privado | 3,0 | 2,5 | 1,8 |

| Gasto final en consumo de las AA.P | 0,8 | 0,9 | 0,7 |

| Formación bruta de capital fijo | 3,3 | 4,2 | 3,4 |

| Variación de existencias (% del PIB | 0,0 | 0,0 | 0,0 |

| Exportación de bienes y servicios | 4,8 | 6,2 | 5,1 |

| Importación de bienes y servicios | 2,7 | 4,4 | 4,1 |

| Contribuciones al crecimiento del PIB real (pp) | |||

| Demanda Nacional | 2,5 | 2,4 | 1,8 |

| Variación de existencias | 0,0 | 0,0 | 0,0 |

| Saldo exterior | 0,7 | 0,7 | 0,5 |

| Mercado laboral | |||

| Población ocupada total (equivalente a tiempo completo) | 3,0 | 2,9 | 2,4 |

| Tasa de paro % | 19,6 | 17,2 | 15,5 |

| Precios | |||

| Deflactor del PIB | 0,3 | 1,2 | 1,6 |

| Deflactor del consumo privado(*) | -0,1 | 2,0 | 1,6 |

| Saldo exterior (% del PIB) | |||

| Cap. (+) /Nec. (-) de financiación frente al resto del mundo | 2,1 | 1,8 | 1,7 |

(*) Incluye hogares e instituciones sin fines de lucro.

Fuente: INE y Ministerio de Economía, Industria y Competitividad. (16-10-2017)

Respecto al sector exterior, según dicho informe, las ganancias de competitividad y la favorable evolución de nuestros mercados de exportación, llevarán a un avance del 6,2% en las exportaciones de 2017 y del 5,1% en 2018. Paralelamente, las importaciones mostrarán también un comportamiento acelerado en 2017 y crecerán un 4,4%, moderando su ritmo hasta el 4,1% en 2018.

Pese a la moderación de la actividad económica, la creación de empleo en términos puestos de trabajo equivalente a tiempo completo seguirá siendo intensa, proyectándose un avance del 2,9% en 2017 y del 2,4% en 2018, lo que supondría a tiempo completo, 500.000 empleos más en 2017 y 425.000 en 2018. A su vez, la tasa de paro continuaría su tendencia descendente hasta alcanzar el 17,2% en 2017 y disminuirá dos puntos más en 2018, hasta el 15,5%.

Por último, se proyecta que la economía española presente de nuevo capacidad de financiación frente al resto del mundo, si bien será algo inferior a la alcanzada en 2016. Así se situaría en el 1,8% del PIB en 2017 y descendería una décima hasta el 1,7% del PIB en 2018.