III. ECONOMÍA REGIONAL.

III.1 Balance de la economía murciana en 2015

La economía murciana continuó en 2015 consolidando la recuperación iniciada en 2014, impulsada nuevamente por la demanda interna, aspecto relevante en un contexto de revisión a la baja de las expectativas de crecimiento en el área del euro y de desaceleración de las economías emergentes.

Según los datos de Contabilidad Regional del INE, en 2015 la economía regional aceleró 1,3 puntos su crecimiento hasta presentar un avance del 3,1%, coincidiendo con la previsión del gobierno regional. Ello nos situó un punto por encima de la media comunitaria (cuyo crecimiento fue del 2,1%) y una décima por debajo del crecimiento nacional (3,2%).

Por el lado de la oferta y con los datos del INE, todos los sectores productivos presentaron crecimientos, destacando por su intenso vigor la industria manufacturera y algunas ramas de los servicios.

Los servicios, con un crecimiento estimado del 3,2%, aceleraron su avance ocho décimas y dada su importancia en la estructura productiva, fueron los responsable de algo más del 70% del crecimiento en 2015. Dentro de las ramas de Servicios destacaron Comercio, Transporte y Hostelería, con un avance del 5,2%, el subsector más importante de los servicios de mercado y Actividades profesionales científicas y técnicas (6,5%), Actividades artísticas, recreativas y de entretenimiento (4,5%) e Información y comunicaciones (4,2%) ramas todas con crecimientos muy superiores a la media del sector servicios.

Cuadro 9: Crecimiento anual PIB en 2014 y 2015 Tasas de variación interanual (%)

| (Variaciones en volumen) | R. MURCIA | ESPAÑA | ||

|---|---|---|---|---|

| 2014 | 2015 | 2014 | 2015 | |

| Agricultura, ganadería y pesca | -1,6 | 0,2 | -3,7 | 1,9 |

| Industria (incluyendo energía) | 0,9 | 4,0 | 1,2 | 3,4 |

| - Manufacturera | 1,7 | 4,4 | 2,2 | 3,7 |

| Construcción | 0,2 | 3,1 | -2,1 | 5,2 |

| Servicios | 2,4 | 3,2 | 1,9 | 3,1 |

| - Comercio, transporte y hostelería | 5,2 | 5,2 | 3,2 | 4,8 |

| - Información y comunicaciones | 3,3 | 4,2 | 4,7 | 4,7 |

| - Actividades financieras y seguros | -0,7 | 0,5 | -1,0 | -0,9 |

| - Actividades inmobiliarias | 1,7 | 0,9 | 1,2 | 0,8 |

| - Actividades profesionales, científicas y técnicas | 4,2 | 6,5 | 3,4 | 5,8 |

| - Adm. Pública; seg. social; educación, sanidad y Servicios Soc. | -0,5 | 1,3 | -0,4 | 1,7 |

| - Actividades artísticas, recreativas y de entretenimiento | 3,3 | 4,5 | 4,4 | 4,2 |

| Producto Interior Bruto | 1,8 | 3,1 | 1,4 | 3,2 |

Fuente: INE (CRE) y elaboración propia.

El sector industrial, tras un débil crecimiento en 2014, ha mostrado un fuerte dinamismo en 2015 y se ha convertido en el segundo motor del crecimiento económico, experimentando un crecimiento del 4,0% anual.

Tras un fuerte bache en la época de crisis, el sector construcción muestra un comportamiento que confirma la salida de esta etapa y por segundo año consecutivo presenta tasas positivas, con un considerable crecimiento que se ha visto acelerado 2,9 puntos en 2015, hasta presentar un avance del 3,1%.

Por su parte, el sector agrario, un sector que sufre grandes oscilaciones en las revisiones del INE, presentó casi estancamiento, con un ligero avance del 0,2%.

Finalmente y según los datos aportados por contabilidad regional, por segundo año consecutivo el PIB per cápita en nuestra región creció menos que la media nacional, un 3,3% frente al 3,9% nacional, lo que nos ha hecho pasar de un índice de PIB per cápita del 81,8% de la media nacional en 2014 al 81,3% en 2015. Por tanto, hemos divergido medio punto en 2015, divergencia que es más profunda si nos comparamos con el nivel que teníamos en el inicio de la crisis en 2008 (83,9%).

Un rasgo destacable en 2015 fue la expansión en la demanda interna, tanto por el lado del consumo como de la inversión. El gasto en consumo de las familias continuó acelerándose a lo largo del año, en un contexto de mayor confianza, incremento del empleo, tipos de interés en mínimos históricos y descensos de precios que contribuían al aumento de la renta disponible familiar.

La evolución de la demanda externa en 2015 estuvo muy afectada por la brusca caída del precio del petróleo, y dada la importancia en nuestra economía del comercio energético 4, originó que tanto las exportaciones como las importaciones retrocedieran este año. En concreto, en términos nominales las exportaciones se contrajeron un 11,8% (-4,7% en términos reales) y las importaciones se redujeron un 23,8% (-4,0% en términos reales).

4 El 25% de nuestras exportaciones y el 60% de las importaciones regionales son de productos energéticos.

Sin embargo, y volviendo a datos nominales, dado que las importaciones cayeron el doble de lo que retrocedieron las exportaciones, nuestra región presenta este año un superávit comercial de 95 millones de , superávit que no se daba desde el año 2000.

El crecimiento económico regional se reflejó, en una mejora del mercado laboral según la afiliación a la seguridad social y el empleo en términos de Contabilidad regional. Así, en 2015 se incorporaron más de 20.000 nuevos afiliados, lo que supuso un ritmo de crecimiento anual del 4,1%, casi el doble del crecimiento de 2014. También fue positiva la evolución del empleo en términos de Contabilidad Regional, con un crecimiento del 2,6% anual. Sin embargo, según la Encuesta de Población Activa, el crecimiento del empleo fue nulo en 2015.

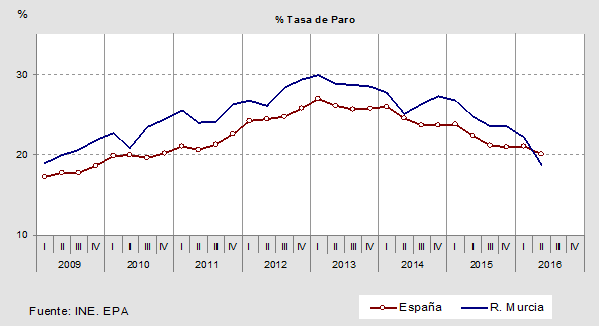

La tasa de paro, y según datos de la Encuesta de Población Activa, se redujo en 2015 en 2,0 puntos, y se situó en el 24,6%, porcentaje más elevado que el nacional (22,1%).

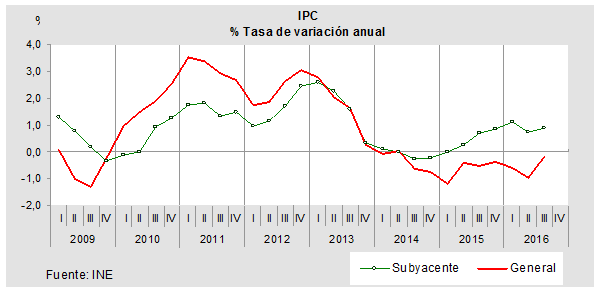

Por segundo año consecutivo, la inflación media regional se situó en 2015 en valores negativos, y tuvo como principal y casi único responsable la caída del precio de los productos energéticos. En el conjunto de 2015 los precios regionales descendieron un 0,6%, el doble del descenso ocurrido en 2014. La caída en un 9,4% en los precios de los productos energéticos fue la causa principal del descenso de precios regionales, hecho que permitió una mayor liquidez en los hogares regionales.

La inflación subyacente, parte menos volátil de los precios para cuyo cálculo se detraen los precios de productos energéticos y de los alimentos no elaborados, mostró una tendencia ligeramente ascendente a lo largo del año, en sintonía con la recuperación del consumo, con un incremento del 0,5% en el conjunto del ejercicio 2015, seis décimas superior a la existente en 2014.

En 2015, con los nuevos datos que acaban de ser revisados, la R. Murcia presentó un déficit autonómico de 711 millones , lo que supuso una reducción anual del 8,7%. En términos de PIB, el déficit regional fue equivalente al 2,57% del PIB, 0,35 puntos inferior al del año anterior pero muy superior al objetivo del 0,7% establecido para las Comunidades.

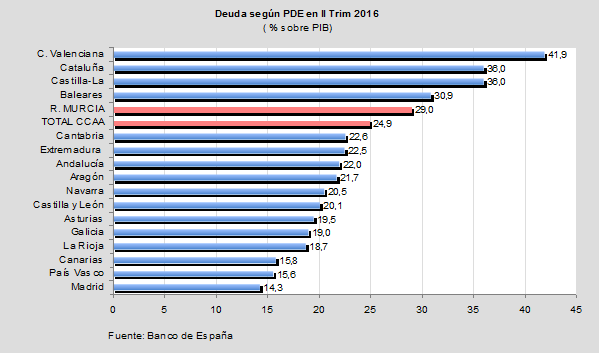

Asimismo, la deuda de la Comunidad Autónoma respecto al PIB5 alcanzó al finalizar el año el 27,5%, 5,2 puntos por encima del objetivo fijado para la R. Murcia en 2015 (22,3%) y 1,9 puntos superior a la anotada el año anterior (25,6%)

5 Datos que acaban de ser revisados con las nuevas estimaciones de PIB 2012-2015

III.2 La economía murciana en el año 2016

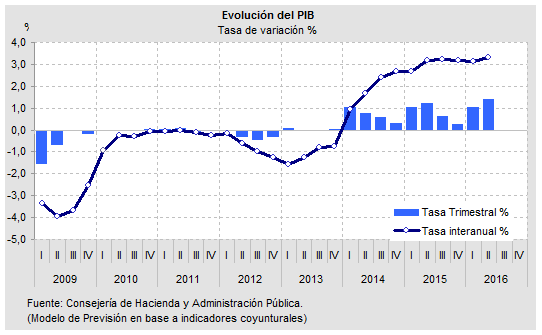

Según las estimaciones de la Consejería de Hacienda y Administración Pública, la economía murciana evolucionó favorablemente en el transcurso de este año y con tendencia creciente. En el conjunto del primer semestre, el PIB regional creció un 3,2% anual, fruto de un crecimiento del 3,1% anual en el primer trimestre, ritmo que se aceleró hasta el 3,3% en los tres meses siguientes.

La demanda interna siguió siendo el principal impulsor del crecimiento en 2016. La creación de empleo y la mejora de las condiciones financieras continuaron apoyando la expansión del consumo de los hogares, mientras que la inversión empresarial pareció experimentar una cierta ralentización, aun conservando su dinámica expansiva, algo frenada por la incertidumbre política dominante en el ámbito nacional ante la falta de concreción del nuevo Gobierno. Dentro de la inversión en construcción, el componente residencial continuó su proceso de recuperación, en un momento cíclico de repunte de las compraventas de viviendas, frente a una desaceleración de la obra pública.

Por su parte, en un contexto de debilidad del comercio mundial y de fuerte caída en los precios de los productos energéticos, el comercio exterior se vio afectado por el menor pulso del comercio internacional. Sin embargo, el superávit comercial en los primeros siete meses del año se cuadruplicó, ascendiendo a 785 millones de en términos nominales. Este resultado se ha dado en términos nominales por la caída en un 19% entre las importaciones y por el descenso en un 7,1% en nuestras exportaciones. Si el análisis se hace teniendo en cuenta los precios de las exportaciones y de las importaciones aproximados por los IVUS publicados por el CREM, nuestras exportaciones en términos reales descendieron hasta julio un 4,5% anual, mientras las importaciones descendieron un 2,6% anual.

Todos los sectores de actividad crecieron en este periodo, situación que ya se registró en 2015, siendo el sector agrario y el sector servicios los que mostraron un comportamiento más dinámico en la primera mitad del año. Mientras, la construcción y la industria mostraron avances más moderados, si bien la industria da síntomas de clara recuperación conforme avanza el año.

Por el lado de las rentas y según la encuesta trimestral de coste laboral, el coste salarial por trabajador y mes en los sectores no agrarios creció un 2,1% anual en el primer semestre del año, frente a la congelación ocurrida en España (0,0%), continuando con la expansión nominal que viene mostrando desde 2014. Este aumento también contribuyó a movilizar la demanda de consumo.

Esta mejora de la situación económica se reflejó en el mercado de trabajo. En la primera mitad de 2016 se crearon 32.400 empleos en términos anuales, el número de parados descendió en torno a las 39.000 personas y la tasa de paro se redujo más de cinco puntos en el último año, retrocediendo al nivel de comienzos de 2010.

La inflación media en los ocho primeros meses del año se mantuvo en tasas negativas (-0,7% hasta agosto) debido fundamentalmente al descenso de los precios energéticos, si bien la caída se ha moderado conforme avanzaba el año, hasta llegar a una inflación del 0% en agosto. El precio del petróleo, aunque aumentó en el segundo trimestre, todavía se encontraba un 26% por debajo del nivel existente en el mismo período del año anterior, condicionando la evolución del índice general, que de otro modo se situaría en tasas positivas. De hecho, la inflación subyacente continuó con un suave ascenso (0,9% hasta agosto), reflejo de los incrementos de precios de todos sus componentes: servicios, bienes industriales no energéticos y alimentos elaborados, bebidas y tabaco, los cuales registraron tasas de crecimiento sostenidas, entre el 0,8% y 1%.

La favorable coyuntura también se reflejó en el ámbito empresarial y así:

- En los siete primeros meses de 2016 se crearon 1.772 sociedades y se disolvieron 137. Esta actividad generó 1.635 sociedades en términos netos, un 2,3% superior a las creadas en igual período del año anterior.

- Las menores dificultades del sector empresarial se tradujeron, igualmente, en el descenso de las empresas acogidas a procedimiento concursal por tercer año consecutivo. Estas ascendieron a 52 en el primer semestre de 2016 (69 hace un año en igual período de 2015), el 2,5% de las empresas acogidas a concurso de acreedores a nivel nacional en la primera mitad de este año. Por sectores, todos presentaron descensos, más notables en construcción y comercio.

- Hasta agosto, 427 trabajadores resultaron afectados por expedientes de regulación de empleo, un 1,4% menos que en el mismo período de 2015 y el 64% correspondió a despidos colectivos.

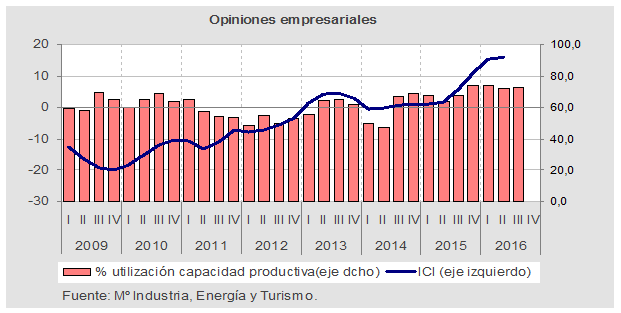

- Por otro lado, el mayor optimismo del empresariado se tradujo en un aumento del grado de utilización de la capacidad productiva, situado en media hasta septiembre en el 73%, 6,5 puntos más que un año antes y máximo histórico desde el inicio de serie en 1993.

Avanzando en la senda de la consolidación fiscal, la ejecución presupuestaria del ejercicio contabilizaba hasta julio un déficit de la Administración regional del 0,58% del PIB, casi ocho décimas inferior al registrado hasta igual mes un año antes (1,35%), muy cerca ya del objetivo de déficit para este ejercicio (0,7%), objetivo difícil de cumplir para nuestra región según el AIREF.

En cuanto a la deuda pública regional siguió en aumento. A mitad de este año 2016 representa el 29,0% de nuestro PIB, un punto y medio más que al finalizar el pasado ejercicio. Comparativamente con el resto de Comunidades Autónomas, nuestro ratio de endeudamiento se situó como el quinto más elevado, siendo 4,1 puntos superior a la deuda del conjunto de las autonomías.

Algunos condicionantes externos, como la sustancial reducción del precio del petróleo en lo que llevamos de año, unas mejores condiciones de financiación de la economía por los reducidos tipos de interés, la mayor facilidad crediticia y las ganancias de competitividad derivadas de la depreciación del euro, continúan actuando como factores de partida favorables al crecimiento económico, lo que junto a la inercia de avance que muestra la economía murciana, sustentan nuestras previsiones de crecimiento para el conjunto de 2016, que sitúan el incremento real del PIB regional en un 3,1%.

Actividad Productiva

El sector primario, a pesar de su reducido tamaño, con una participación del 4,3% sobre el VAB y del 12,8% sobre el empleo en 2015, es de gran importancia para la economía murciana, no solo porque constituye la actividad principal en ciertos municipios y áreas de nuestra geografía, sino también porque sirve de apoyo a la industria agroalimentaria, de gran valor estratégico para la región por su vocación exportadora.

En el primer semestre de 2016 el sector primario, un sector difícil de prever por la provisionalidad de datos de producciones en estas fechas, parece que ha continuado creciendo a buen ritmo si nos fijamos en la evolución del empleo agrario, las principales producciones y las exportaciones de productos vegetales.

En la producción vegetal, destacaron los aumentos en las cosechas de hortalizas, principalmente tomate, lechuga y pimiento, frente a caídas en las frutas de hueso como el melocotón y ciruelo.

Dentro del subsector ganadero, la producción de carne, según el sacrificio de ganado, subió durante el primer semestre en casi todas las especies. Atendiendo a la especie, destacó el aumento de porcino (4,8%), que supone el 85% del total de la carne producida en la región, y de bovino (4,1%), que aporta un 6% a la producción.

La población ocupada en el sector, según datos de afiliación a la Seguridad Social, aumentó un 3,1% hasta agosto, 2.500 efectivos más en media respecto a un año antes, lo que representó el 13% del aumento total de afiliación registrado en el período.

El comercio exterior de alimentos, bebidas y tabaco viene mostrando un gran dinamismo los dos últimos años y representa cada año un mayor peso sobre el total de los intercambios realizados, ascendiendo a algo más de la mitad del volumen total exportado y al 20% de las importaciones totales en los meses transcurridos de 2016. Las exportaciones de alimentos han crecido un 7,3% interanual en los siete primeros meses del año mientras que, por su parte, las importaciones de alimentos, básicamente frutas y legumbres, han aumentado en un 9,9%. El superávit comercial de alimentos asciende a 2.013 millones hasta julio, un 6,2% anual superior al del año anterior a esta misma fecha, y el segundo superávit más alto por Comunidades, tras Andalucía.

Cuadro 10: Exportaciones e Importaciones de Alimentos, Bebidas y Tabaco por CC.AA.

| CCAA | 2015Enero-Julio | 2016Enero-Julio | % Crec. anualEnero-Julio2016/2015 | Peso respecto altotal nacional (%) | Saldocomercial | ||||

|---|---|---|---|---|---|---|---|---|---|

| (Millones de ) | Export. | Import. | Export. | Import. | Export. | Import | Export. | Import. | |

| Total Nacional | 24.093,5 | 17.239,1 | 25.293,2 | 18.227,3 | 5,0 | 5,7 | 100,0 | 100,0 | 7.065,9 |

| Andalucía | 5.605,9 | 1.962,1 | 6.182,5 | 2.018,5 | 10,3 | 2,9 | 24,4 | 11,1 | 4.164,0 |

| Aragón | 610,1 | 363,1 | 700,6 | 393,4 | 14,8 | 8,3 | 2,8 | 2,2 | 307,2 |

| Asturias | 88,8 | 121,1 | 85,4 | 131,6 | -3,8 | 8,7 | 0,3 | 0,7 | -46,2 |

| Balears, Illes | 42,2 | 78,3 | 35,0 | 73,4 | -17,0 | -6,3 | 0,1 | 0,4 | -38,4 |

| Canarias | 118,5 | 456,3 | 122,6 | 462,2 | 3,4 | 1,3 | 0,5 | 2,5 | -339,6 |

| Cantabria | 176,0 | 176,6 | 163,2 | 162,7 | -7,3 | -7,9 | 0,6 | 0,9 | 0,5 |

| Castilla y León | 933,4 | 544,5 | 960,9 | 562,2 | 3,0 | 3,3 | 3,8 | 3,1 | 398,7 |

| Castilla-La Mancha | 1.174,4 | 617,2 | 1.275,0 | 733,2 | 8,6 | 18,8 | 5,0 | 4,0 | 541,8 |

| Cataluña | 5.014,8 | 5.194,9 | 5.219,9 | 5.297,5 | 4,1 | 2,0 | 20,6 | 29,1 | -77,6 |

| Valencia | 3.270,3 | 1.795,4 | 3.244,0 | 1.965,9 | -0,8 | 9,5 | 12,8 | 10,8 | 1.278,1 |

| Extremadura | 609,0 | 112,0 | 552,7 | 118,2 | -9,3 | 5,6 | 2,2 | 0,6 | 434,5 |

| Galicia | 1.417,9 | 1.526,9 | 1.492,7 | 1.727,8 | 5,3 | 13,2 | 5,9 | 9,5 | -235,1 |

| Madrid | 844,8 | 2.201,7 | 876,1 | 2.272,9 | 3,7 | 3,2 | 3,5 | 12,5 | -1.396,8 |

| R. Murcia | 2.704,1 | 809,2 | 2.901,9 | 889,1 | 7,3 | 9,9 | 11,5 | 4,9 | 2.012,8 |

| Navarra | 558,9 | 260,7 | 587,0 | 315,8 | 5,0 | 21,1 | 2,3 | 1,7 | 271,2 |

| País Vasco | 529,7 | 553,6 | 510,0 | 569,4 | -3,7 | 2,9 | 2,0 | 3,1 | -59,4 |

| Rioja, La | 359,4 | 182,9 | 346,5 | 192,6 | -3,6 | 5,3 | 1,4 | 1,1 | 153,9 |

| Ceuta | 0,0 | 55,6 | 0,0 | 61,5 | -16,3 | 10,5 | 0,0 | 0,3 | -61,5 |

| Melilla | 4,2 | 97,4 | 7,8 | 99,8 | 87,6 | 2,4 | 0,0 | 0,5 | -92,0 |

| No determinado | 31,1 | 129,6 | 29,4 | 179,6 | -5,2 | 38,6 | 0,1 | 1,0 | -150,2 |

Fuente: Ministerio de Economía y Competitividad. Datacomex.

Cuadro 11: Exportación e importación regionales del sector alimentación, bebidas y tabaco por tipos de productos.

| R. MURCIA | 2015Enero-Julio | 2016Enero-Julio | Var. Anual2016/2015 | |||

|---|---|---|---|---|---|---|

| (Millones de ) | Export. | Import. | Export. | Import. | Exp. | Imp. |

| Productos cárnicos | 183,7 | 30,3 | 252,4 | 25,6 | 37,4 | -15,4 |

| Lácteos y huevos | 12,2 | 17,6 | 11,3 | 17,2 | -7,5 | -2,5 |

| Productos pesqueros | 70,5 | 53,8 | 86,3 | 43,3 | 22,3 | -19,6 |

| Cereales | 1,7 | 150,1 | 3,8 | 122,9 | 119,5 | -18,1 |

| Frutas, hortalizas y legumbres | 1.945,5 | 134,8 | 2.035,5 | 191,1 | 4,6 | 41,8 |

| Azúcar, café y cacao | 90,9 | 93,9 | 107,1 | 94,1 | 17,8 | 0,3 |

| Preparados alimenticios | 167,9 | 22,8 | 173,4 | 24,8 | 3,3 | 8,9 |

| Bebidas | 147,6 | 6,1 | 157,7 | 9,8 | 6,8 | 60,9 |

| Semillas y frutos oleaginosos. | 0,4 | 205,9 | 0,3 | 203,1 | -9,3 | -1,4 |

| Tabacos | 0,1 | 0,1 | 0,1 | 0,2 | 4,1 | 191,6 |

| Grasas y aceites | 65,3 | 31,6 | 56,7 | 102,8 | -13,0 | 225,8 |

| Piensos animales | 18,3 | 62,3 | 17,3 | 54,1 | -5,4 | -13,2 |

| Alimentación, bebidas y tabaco | 2.704,1 | 809,2 | 2.901,9 | 889,1 | 7,3 | 9,9 |

| % Peso del sector alimentación/ total reg. | 48,9 | 15,0 | 56,3 | 20,3 | ||

Fuente: Ministerio de Economía y Competitividad. Datacomex.

La industria, sector clave para nuestra economía, tanto en términos de VAB (aportó el 16,4% del VAB en 2015) como de empleo (ocupó al 10,6% de los trabajadores en el último año), parece mantener en el primer semestre un ritmo muy similar al de la última parte del año, aunque con una ligera desaceleración causada por la caída de la actividad en la rama energía.

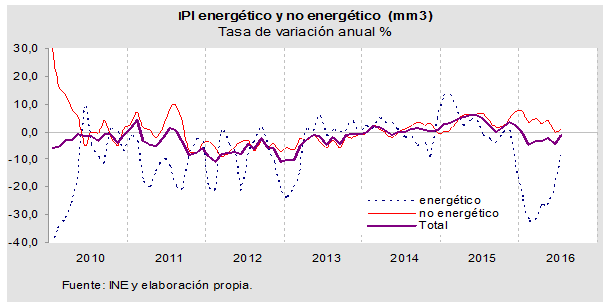

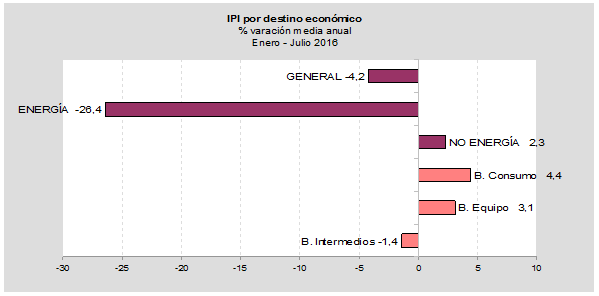

La producción industrial regional, medida por el IPI, retrocedió un 4,2% anual en media durante los siete primeros meses de 2016, arrastrada por la brusca caída en los productos energéticos. Sin embargo, descontando el componente energético, la producción regional creció un 2,3%, aunque perdió fuelle y se desaceleró 1,4 puntos respecto al crecimiento conseguido un año antes (3,7%).

Hasta julio, los productos energéticos retrocedieron un fuerte 26,4%, lo que sustrajo 7,2 puntos al crecimiento del IPI regional, parcialmente compensado por la mayoría de los sectores restantes, dentro de los cuales destacó el aumento de la producción manufacturera de bienes de consumo (4,4% anual) y bienes de equipo (3,1%).

Desglosado por ramas de actividad, el IPI revela un notable avance en los primeros siete meses del año en algunas ramas relevantes en la industria endógena regional, como es la industria de alimentación (3,7%), fabricación de bebidas con un 11,6% interanual, industria del cuero y calzado con un crecimiento del 12,6% y fabricación de muebles, con un aumento del 10,4%. Por otro lado, destaca el descenso de la producción en otra industria extractiva (-24%) y el más relevante y causante de gran parte de la evolución del componente energético, suministro de energía eléctrica y refino de petróleo, con una caída del 22,7% anual, descenso muy significativo si tenemos en cuenta que es la tercera rama de actividad industrial en importancia en nuestra región, tras la industria de alimentación y la industria química y farmacéutica.

En España, la producción industrial ha evolucionado mejor que en nuestra región, ya que frente al descenso ocurrido en la región, en el conjunto nacional se elevó hasta julio un 1,7% anual, ritmo también desacelerado respecto al registrado en el mismo período del pasado ejercicio.

La confianza de los empresarios del sector, medida a través del Indicador de Clima Industrial (ICI), experimentó desde finales del pasado año 2015 una importante mejora que ha continuado en 2016 y que ha superado los resultados registrados a nivel nacional. Las opiniones empresariales mejoraron sustancialmente y mostraron un mayor optimismo respecto a la tendencia de la producción y el grado de utilización de la capacidad productiva, que se situó en el 73% de la capacidad instalada en media hasta septiembre, más de 6,5 puntos porcentuales por encima del alcanzado el pasado año en igual período.

La actividad del sector secundario regional, se acompañó de un fuerte aumento anual de las exportaciones de productos industriales terminados del 9,6% hasta julio. Destacó dentro de éstas, el aumento de las ventas exteriores de bienes de capital (9,3%), maquinaria principalmente, y de textil (18,7%) y calzado (13,9%).

El avance de la actividad se trasladó al mercado de trabajo y continuando con el cambio de tendencia iniciado en 2014, se generó empleo en la industria. Así, en los primeros ocho meses del año, el número de afiliados a la Seguridad Social en la industria creció un 5,4%, acelerando en más de dos puntos el crecimiento conseguido en el mismo período del año anterior. Este avance supuso 3.496 afiliados más en el sector, en torno al 18% del incremento total de afiliados en media en el período.

La construcción, aunque lejos aún de recuperar su nivel de actividad previo a la crisis, siguió reponiéndose lentamente en la primera mitad de 2016, si tenemos en cuenta los datos reflejados en la afiliación en el sector, la compraventa de viviendas y el final del ajuste en el precio que ya se aprecia.

Este sector, el más castigado por la crisis, ha adquirido una nueva situación tras perder desde el año 2008 el 57,7% de su VAB y más de la mitad de sus trabajadores.

Se detectó, no obstante una pérdida de ritmo respecto a la última parte del pasado ejercicio ligada a la contracción de la obra pública, que según el Ministerio de Fomento retrocedió un 31,5% hasta julio. La caída en la licitación provino de la menor licitación realizada por la Administración Central (-77,7%) y un volumen de 20 millones de , mientras las administraciones territoriales aumentaron la obra licitada un 34,3%, ascendiendo las obras adjudicadas a 85,6 millones de .

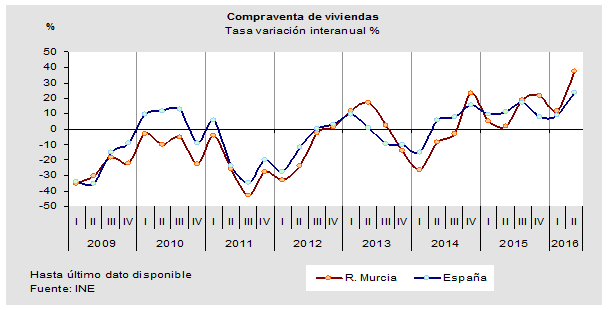

La construcción residencial, continuó mejorando a consecuencia de las mejores condiciones financieras y de la reactivación económica y laboral que vivimos, que actuaron impulsando la demanda. Tanto el número de viviendas hipotecadas como el importe crecieron en los siete primeros meses del año, un 9,1% y un 1,5%, respectivamente. Esa misma tendencia al alza se refleja en la compraventa de viviendas, la cual creció un 18,4% anual entre enero y agosto, ritmo que triplica el registrado un año antes y supera el crecimiento del 14,7% en el conjunto nacional. Este aumento se ha dado gracias a una caída muy leve entre las viviendas nuevas ( 3,0%) tras registrar una brusca caída del 54% un año antes y por el incremento del 23,8% entre las usadas, muy desaceleradas respecto a un año antes. Las viviendas usadas han supuesto en lo que va de año el 83% del total de viviendas vendidas y la rehabilitación de viviendas de segunda mano, parece estar detrás del dinamismo de la actividad

Esta reactivación de la demanda en el sector de la vivienda está ayudando a disminuir el stock acumulado de viviendas pendientes de venta, un stock que a 31 de diciembre de 2015 ascendía a 24.135 viviendas y nos colocaba como la tercera Comunidad con mayor porcentaje de stock respecto a su parque de viviendas (3,1% frente al 2,0% nacional).

Este importante stock de vivienda en la región es la causa de que la edificación de nuevas viviendas muestre todavía una importante atonía, la cual se refleja en una reducción en las viviendas iniciadas del 3,0% anual en el primer trimestre, mientras las viviendas visadas, indicador adelantado de la actividad futura del sector, disminuyeron un 12% hasta julio, ambas variables con caídas más moderadas que en el mismo período del año anterior. En cuanto al ajuste vía precios, parece que está llegando a su final. Así, el valor tasado de la vivienda libre, creció un 0,2% anual en el primer semestre del año, hasta los 987 /m2, el primer avance tras siete años consecutivos de caída, si bien ha sido mucho más moderada que en el conjunto nacional, donde creció un 2,2%. Esto ha supuesto un desplome del precio respecto a 2007 del 37,7%, cuando m2 se situaba en 1.586 /m2.

La creación de empleo en términos de afiliados en el sector se mantuvo estable, con un crecimiento del 5,5% anual hasta agosto, el mismo crecimiento que el ocurrido en el mismo período del año anterior. Este crecimiento supuso 1.568 afiliados más en este sector, lo que representó 12,2% del aumento total de nuevos afiliados en lo que va de año.

El sector servicios presentó un comportamiento muy expansivo y fue el mayor responsable de la positiva evolución económica en el primer semestre del año, y con un crecimiento anual superior al 3,5% anual según estimaciones propias, contribuyó al avance de la actividad agregada regional en 2,3 puntos porcentuales en media en lo que va de año.

La crisis reciente ha tenido como secuela una terciarización más intensa de la economía regional, ya que el peso del sector ha aumentado desde 2008 más de cuatro puntos porcentuales.

La mayoría de los indicadores de la actividad terciaria mostraron una senda ascendente. La cifra de negocios del sector servicios, indicador global del sector, se aceleró hasta elevarse un 4,6% anual hasta julio (3,8% en el conjunto nacional) y el personal empleado por el sector siguió en línea ascendente creciendo en igual período un 2,7% anual (2,3% a nivel nacional).

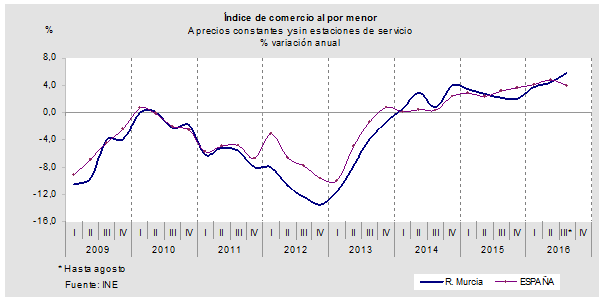

El impulso del consumo tiró al alza del comercio minorista. Así, las ventas reales del sector, sin incluir el comercio minorista de combustibles, alcanzó hasta agosto un incremento interanual del 4,6%, duplicando con ello el ritmo de crecimiento del ejercicio anterior en igual período y superando en tres décimas el crecimiento nacional en el mismo período.

Junto al comercio, el turismo regional también actuó como motor del crecimiento, mostrando un excelente comportamiento en los ocho primeros meses del año. Así lo atestigua el incremento de las pernoctaciones hoteleras, que con un avance del 11,9% anual, supera ampliamente el crecimiento del año anterior (2,2% en las mismas fechas). A diferencia de lo ocurrido en los últimos seis años, en lo que llevamos de 2016, han sido las pernoctaciones de los residentes en España las que tuvieron un comportamiento más dinámico, con un crecimiento del 12,6% frente al 9,5% entre los residentes en el extranjero. Este favorable comportamiento en el sector hotelero permitió aumentar un 11,9% anual los ingresos por habitación disponible en el sector, mientras los precios hoteleros subían un 3,6% hasta agosto, acelerando su crecimiento respecto a un año antes en ambos casos.

En el ámbito del transporte, el de mercancías realizado por carretera aumentó en la primera mitad de año un 10,3% (3,2% a nivel nacional). Los flujos interregionales, que representan el 46,4% del total, mostraron un notable dinamismo, mientras se estancaron los intrarregionales (47,5% del total de flujos) y retrocedieron los internacionales, con escasa incidencia en el total (6,1%).

Nublando parcialmente ese buen comportamiento, el transporte marítimo de mercancías en el Puerto de Cartagena descendió un 3,2% hasta agosto debido en gran parte a la caída de la actividad desarrollada por el sector energético (hidrocarburos y gases licuados del petróleo entre otros), lo que derivó en una reducción del tráfico de graneles del 3,9%, tráfico que representa el 95% del transporte marítimo en la región.

En línea con la expansión de la actividad, los afiliados a la Seguridad Social en el sector servicios crecieron un 3,5% hasta agosto, cuatro décimas por encima del crecimiento nacional, aunque ligeramente desacelerado respecto al registrado un año antes. Este crecimiento es equivalente a 11.551 afiliados más, el 61% de la totalidad de nuevas afiliaciones en el período. Por actividad dentro de los servicios, el mayor aumento se registró en Educación (9,6%), Información y comunicaciones (7,4%), Actividades artísticas, recreativas y entretenimiento (6,4%), Transporte y almacenamiento (5,2%), Actividades Inmobiliarias y Servicios administrativos y similares (ambos un 4,9%).

Cuadro 12: Indicadores coyunturales por sectores productivos.(Variación anual %, salvo indicación en contrario)

| 2015 | 2016* | 2015 | 2016 | Últimodato | Fechaúltimodato | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III* | |||||

| Actividad | |||||||||||

| Total Afiliados a la Seguridad Social(1) | 4,1 | 3,8 | 4,1 | 4,0 | 4,0 | 4,5 | 3,7 | 3,4 | 4,5 | 6,3 | AGO-16 |

| Consumo Energía Eléctrica Iberdrola | 5,5 | 0,3 | 5,4 | 5,0 | 9,4 | 1,7 | -1,5 | 2,1 | .. | -1,9 | JUN-16 |

| Agricultura | |||||||||||

| Exportaciones productos vegetales | 9,4 | 4,1 | 4,0 | 15,5 | 11,4 | 6,8 | 3,7 | 6,5 | -2,6 | -2,6 | JUL-16 |

| Ocupados agrarios | -2,5 | 6,7 | -6,8 | 3,5 | -9,8 | 3,7 | 3,8 | 9,2 | .. | 9,2 | II trim-16 |

| Afiliados a la Seguridad Social Agri.(1) | 5,2 | 2,6 | 5,6 | 4,7 | 5,8 | 4,5 | 2,6 | 1,8 | 5,9 | 6,3 | AGO-16 |

| Consumo Energía Eléctrica en agricultura | 7,2 | 4,1 | 8,3 | 0,7 | 12,0 | 8,0 | 6,2 | 2,7 | .. | -4,3 | JUN-16 |

| Industria | |||||||||||

| Índice de Producción Industrial. General | 3,7 | -2,8 | 3,3 | 6,0 | 2,2 | 3,3 | -5,0 | -2,5 | -0,1 | 8,4 | AGO-16 |

| IPI de bienes intermedios | 6,2 | -1,0 | 4,6 | 7,4 | 5,4 | 7,2 | -0,8 | 0,2 | -2,9 | 3,3 | AGO-16 |

| Importaciones de bienes intermedios | -27,1 | -23,2 | -23,8 | -28,9 | -31,2 | -23,5 | -25,2 | -22,6 | -19,4 | -19,4 | JUL-16 |

| Indicador de clima industrial (saldo) | 4,9 | 14,1 | 1,0 | 1,6 | 5,7 | 11,3 | 15,2 | 15,8 | 11,3 | 9,3 | SEP-16 |

| Utilización capacidad industria (%) | 68,4 | 73,0 | 67,9 | 63,7 | 67,9 | 74,1 | 74,2 | 72,2 | 72,6 | 72,6 | III trim-16 |

| Export. productos industriales terminados | 16,0 | 9,6 | 8,8 | 18,6 | 21,7 | 15,1 | 15,1 | 11,6 | -7,9 | -7,9 | JUL-16 |

| Consumo energía eléctrica industrial | 4,4 | -0,7 | 5,1 | 5,0 | 3,1 | 4,5 | -0,6 | -0,8 | .. | -3,7 | JUN-16 |

| Ocupados industria | -2,1 | 5,0 | -0,7 | 1,0 | -5,5 | -3,3 | 0,9 | 9,0 | .. | 9,0 | II trim-16 |

| Afiliados a la Seguridad Social Industria(1) | 3,6 | 5,3 | 2,6 | 3,1 | 4,2 | 4,6 | 5,1 | 5,4 | 5,7 | 6,0 | AGO-16 |

| Construcción | |||||||||||

| Viviendas visadas. Obra nueva | -0,9 | -11,9 | -22,6 | -44,4 | 101,3 | 76,9 | 7,6 | -11,0 | -59,3 | -59,3 | JUL-16 |

| Viviendas terminadas | -32,5 | 20,8 | -77,4 | -35,0 | 93,5 | -30,3 | -19,4 | 41,0 | .. | 300,0 | JUN-16 |

| Viviendas hipotecadas | 24,8 | 9,1 | 25,8 | 27,3 | 24,1 | 22,0 | 7,3 | 18,5 | -12,6 | -12,6 | JUL-16 |

| Valor tasado vivienda libre/ m2 (Mº Vivienda) | -0,8 | 0,2 | -1,3 | -1,3 | -0,5 | -0,1 | 0,8 | -0,3 | .. | -0,3 | II trim -16 |

| Consumo energía eléctrica Construcción | -0,5 | -2,0 | 1,2 | -1,3 | 3,7 | -5,9 | -9,8 | 6,6 | .. | 12,8 | JUN-16 |

| Licitación Oficial (Mº Fomento) | -45,0 | -31,5 | -82,6 | -14,3 | 31,3 | -55,4 | -6,3 | 53,7 | -80,8 | -80,8 | JUL-16 |

| Ocupados construcción | 1,1 | -11,8 | 28,0 | -0,6 | -6,8 | -10,8 | -8,2 | -15,8 | .. | -15,8 | II trim -16 |

| Afiliados a la Seguridad Social Construcc.(1) | 6,2 | 5,9 | 4,1 | 6,3 | 6,5 | 7,9 | 6,9 | 5,7 | 3,2 | 2,5 | AGO-16 |

| Servicios | |||||||||||

| Viajeros Establecimientos hoteleros | 0,5 | 11,5 | 3,8 | -0,8 | 2,0 | -2,6 | 13,1 | 10,7 | 11,1 | 10,6 | AGO-16 |

| Pernoctaciones establecimientos hoteleros | 1,3 | 11,9 | 8,0 | 0,0 | 0,5 | -1,5 | 12,3 | 12,5 | 10,9 | 8,8 | AGO-16 |

| Pernoctaciones acampamentos | -1,3 | 9,8 | -5,0 | -3,1 | 0,4 | 3,0 | 7,8 | 0,9 | 20,8 | 27,9 | AGO-16 |

| Pernoctaciones apartamentos | 3,0 | -0,5 | 5,6 | 6,1 | -0,2 | 8,6 | 0,6 | -1,5 | -0,3 | -1,2 | AGO-16 |

| % Grado de ocupación hoteleras | 44,9 | 51,1 | 38,3 | 46,1 | 57,1 | 38,0 | 41,6 | 50,9 | 65,9 | 70,8 | AGO-16 |

| % Grado de ocupación acampamentos | 36,3 | 37,0 | 48,2 | 26,9 | 28,7 | 41,5 | 48,3 | 27,6 | 34,4 | 39,0 | AGO-16 |

| % Grado de ocupación apartamentos | 23,7 | 28,3 | 14,4 | 20,9 | 44,5 | 14,9 | 15,2 | 21,7 | 58,0 | 62,6 | AGO-16 |

| Transporte aéreo (Pasajeros) | -2,5 | -1,0 | -28,0 | 4,4 | -2,8 | -3,3 | 36,3 | -2,1 | -5,6 | -3,3 | SEP-16 |

| Ocupados servicios | 0,7 | 7,8 | -3,0 | -2,7 | 4,6 | 4,0 | 8,0 | 7,6 | .. | 7,6 | II trim -16 |

| Afiliados a la seguridad social servicios(1) | 3,8 | 3,5 | 4,1 | 3,7 | 3,3 | 4,2 | 3,3 | 3,2 | 4,1 | 2,9 | AGO-16 |

| Consumo energía eléctrica servicios | 7,5 | 5,4 | 6,2 | 8,7 | 11,1 | 3,6 | 4,3 | 6,4 | .. | -0,7 | JUN-16 |

| Indice Cifra Negocios Sector Servicios | 4,1 | 4,6 | 3,8 | 4,5 | 4,9 | 3,2 | 6,0 | 4,8 | 0,3 | 0,3 | JUL-16 |

* Hasta último dato disponible. (1) Afiliación último día del mes

Fuente: INE, Mº Trabajo y Seguridad Social, Mº de Fomento, Iberdrola, Banco de España y CREM.

Demanda Interna

La expansión de la actividad en el curso de 2016 continuó teniendo como principal soporte a la demanda interna, sobresaliendo el dinamismo del consumo privado.

Tras crecer el gasto total de los hogares el pasado ejercicio 2015 un 2,2% (1,8% en el conjunto nacional) según la Encuesta de Presupuestos Familiares, la fortaleza de este componente de la demanda continuó favorecida en 2016 por algunos factores:

- El incremento de las remuneraciones salariales totales asociado tanto al aumento del empleo, como, aunque en menor medida, al incremento salarial. Así en la primera mitad de 2016 se crearon 32.400 empleos según la EPA. Por su parte, el incremento salarial pactado en los convenios colectivos firmados hasta septiembre, alcanzó el 0,95% después de cuatro años de subidas mucho más moderadas y el coste salarial total, estimado por la encuesta trimestral de salarios en la industria y los servicios, aumentó un 2,1% anual en la primera mitad de año.

- La rebaja del impuesto sobre la renta en vigor desde el inicio del año (elevación del límite exento, reducción de retenciones para adecuarlas a la bajada de la tarifa del impuesto, mejor tratamiento de las circunstancias personales, familiares y de discapacidad y incremento de algunas deducciones).

- La bajada de precios de la energía y la moderación general de los precios de consumo.

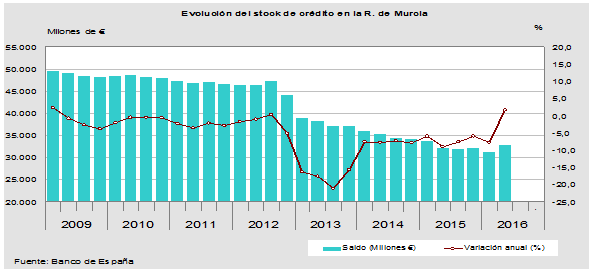

- La reducción que supone la carga de la deuda privada por el descenso del endeudamiento de los hogares y los mínimos en los que se sitúan los tipos de interés. Todo ello redundó en una mejora de la renta disponible. En este sentido, el stock de deuda del sector privado pendiente con las entidades financieras siguió descendiendo por octavo año consecutivo, un 3,2% anual en la primera mitad de año, si bien se observa en el segundo trimestre del año el primer crecimiento anual desde mediados de 2012.

Apuntando al dinamismo del consumo tendríamos la mayoría de indicadores. El índice de ventas al por menor deflactado mostró en los ocho primeros meses de este año un crecimiento del 4,6%, ritmo muy superior al registrado el pasado año en igual período y superior al del conjunto nacional. Además, también creció la ocupación en el sector, un 1,1% hasta agosto, seis décimas menos que en España. Y si tomamos como referencia los afiliados a la seguridad social del Comercio al por mayor y por menor; reparación de vehículos el crecimiento de los afiliados ha sido algo más intensa, con un avance del 2,5% anual hasta agosto, dando muestras del dinamismo del sector.

Tanto el índice de producción industrial de bienes de consumo, como las importaciones de este tipo de bienes, mostraron también un comportamiento acelerado en los siete primeros meses del año. El primero, en promedio creció un 4,4%, frente a una caída en igual período de 2015. Por su parte, las importaciones de bienes de consumo registraron un aumento del 13,7% (14,2% en términos reales), multiplicando por más de ocho el crecimiento registrado en igual período de 2015, impulsadas por el mayor consumo de los hogares.

En cuanto a las opiniones empresariales relativas a los bienes de consumo, los resultados también muestran un mayor optimismo que un año antes. En el conjunto de nueve primeros meses del año y respecto al mismo período del año anterior, aumenta casi tres puntos el grado de utilización de la capacidad productiva, mejora la situación de la cartera de pedidos y del stock de productos terminados de este tipo de bienes.

Cuadro 13: Indicadores coyunturales de la demanda interna.(Variación anual %, salvo indicación en contrario)

| 2015 | 2016* | 2015 | 2016 | Últimodato | Fechaúltimodato | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III* | |||||

| Demanda Interna | |||||||||||

| Consumo | |||||||||||

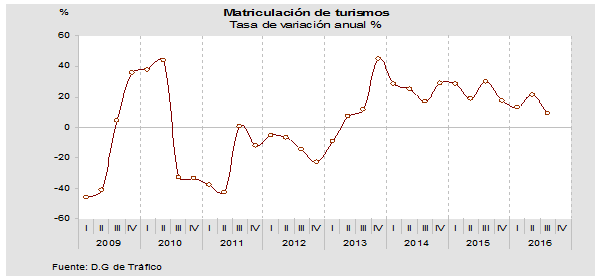

| Matriculaciones turismos | 24,8 | 14,4 | 35,5 | 19,1 | 30,1 | 17,2 | 13,0 | 21,1 | 9,4 | 9,1 | SEP-16 |

| Ventas Comercio por menor deflactado | 2,6 | 4,6 | 3,4 | 2,8 | 2,2 | 2,1 | 3,8 | 4,5 | 5,8 | 6,5 | AGO-16 |

| % Utili. capacidad productiva B. consumo | 63,3 | 65,3 | 60,8 | 63,2 | 63,4 | 65,9 | 65,6 | 65,7 | 64,5 | 64,5 | III trim16 |

| Incremento salarial pactado (%) | 0,58 | 0,95 | 0,20 | 0,43 | 0,50 | 0,58 | 1,14 | 0,97 | 0,95 | 0,95 | SEP-16 |

| Coste salarial por persona y mes | 0,9 | 1,0 | 1,7 | -0,1 | 0,6 | 1,3 | 0,4 | 1,6 | .. | 1,6 | II trim16 |

| IPC general | -0,6 | -0,6 | -1,2 | -0,4 | -0,5 | -0,4 | -0,6 | -0,9 | -0,2 | 0,1 | SEP-16 |

| IPI Bienes de Consumo | 0,6 | 5,2 | -3,5 | 2,2 | 1,2 | 2,4 | 5,0 | 5,0 | 5,7 | 11,6 | AGO-16 |

| Importaciones de bienes de consumo | 4,2 | 13,7 | 2,0 | 2,4 | 6,7 | 4,7 | 11,6 | 13,2 | 19,7 | 19,7 | JUL-16 |

| Inversión | |||||||||||

| % utiliz. capac. product. | 68,4 | 73,0 | 67,9 | 63,7 | 67,9 | 74,1 | 74,2 | 72,2 | 72,6 | 72,6 | III trim16 |

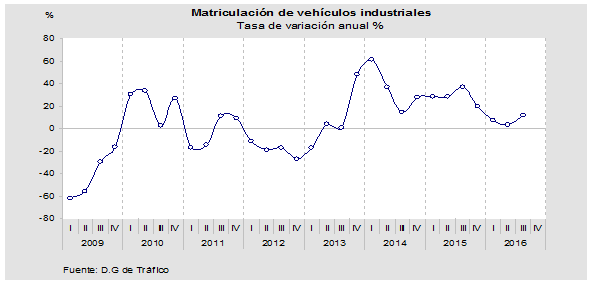

| Matriculación vehículos industriales | 23,4 | 7,2 | 15,2 | 27,9 | 37,0 | 19,8 | 6,9 | 3,6 | 11,6 | 5,0 | SEP-16 |

| Importaciones de bienes de capital | 24,0 | -1,2 | 33,9 | 39,1 | -0,4 | 33,1 | 14,5 | -10,4 | -13,2 | -13,2 | JUL-16 |

| Créditos al sector privado | -7,1 | -3,2 | -6,0 | -9,0 | -7,6 | -6,0 | -7,7 | 1,6 | .. | 1,6 | II trim16 |

| IPI Bienes de equipo | 13,4 | 2,6 | 10,9 | 28,0 | 13,0 | 4,0 | 5,3 | 9,2 | -13,9 | -1,9 | AGO-16 |

Fuente: D.G.T, INE, Mº Trabajo y Seguridad Social, Mº de Industria, Energía y Turismo, Banco de España y CREM.

Por último, el único indicador que empeoró su comportamiento respecto a un año antes fue la matriculación de turismos, la cual se elevó un 14,4% anual hasta septiembre, prácticamente la mitad del crecimiento en el mismo período del año anterior. La finalización en el mes de julio del plan PIVE 8 y la ausencia de expectativas respecto a la aprobación de uno nuevo hasta la formación de Gobierno, está afectando a la demanda de estos vehículos, como ya se refleja en el tercer trimestre.

Respecto al agregado inversión, los indicadores apuntaron a cierta ralentización en el crecimiento. Las condiciones siguen siendo favorables para las decisiones de inversión, dado el desapalancamiento de las empresas, los bajos tipos de interés, el buen pulso de la demanda y el crecimiento de la utilización de la capacidad productiva. No obstante, las expectativas algo menos favorables respecto al crecimiento mundial y la falta de repunte de la financiación, proporcionaron señales menos favorables.

La matriculación de vehículos industriales desaceleró visiblemente su tasa de crecimiento. Con una senda fuertemente expansiva desde finales 2013, se desaceleró desde comienzos de año hasta el segundo trimestre, aunque presentó un leve repunte en el tercer trimestre, que le permitió anotar un incremento del 7,2% hasta septiembre, una cuarta parte del crecimiento anotado en el mismo período del año anterior.

Esa cierta pérdida de tono también se aprecia en otros indicadores, como la producción de bienes de equipo y las importaciones de capital. Así, la producción de este tipo de bienes aumentó hasta julio un 3,1% y las importaciones de capital aumentaron un 8,3% en términos reales, tras crecer ambas fuertemente el pasado ejercicio (21,8% y 13,6% respectivamente).

En cuanto a las opiniones empresariales, se carece de información sobre bienes de inversión, pero los datos respecto a los bienes intermedios son positivos y mejoran los resultados del año anterior en el conjunto de los primeros nueve meses del año. Así, aumenta casi ocho puntos el grado de utilización de la capacidad productiva (hasta el 75,5%), mejora el nivel de cartera de pedidos y se reduce el stock de productos terminados de este tipo de bienes.

Demanda externa

En los meses transcurridos de 2016, el contexto en el que tuvieron lugar los flujos comerciales con el exterior en la región y en toda España, estuvo marcado por un tipo de cambio del euro frente al dólar en los niveles del pasado ejercicio, cuando se devaluó notablemente; una caída del precio de las materias primas en general y más intensa en el caso del petróleo; y una recuperación lenta en nuestros principales socios comerciales.

Según las cifras del CREM, los primeros siete meses de este año 2016 se cerraron con un superávit comercial de 785 millones de , fruto de un descenso del 7,4% anual en las exportaciones y de una brusca caída del 19% en las importaciones en términos nominales. La tasa de cobertura global se situó en media del período en un 117,9%, casi 15 puntos superior al del año anterior. Este nivel de cobertura marcó de nuevo un record histórico en la serie, y se explica, fundamentalmente, por la minoración de las compras al exterior por el descenso del precio del petróleo y por la menor actividad de refino.

Comparativamente con el resto de autonomías y según datos del Ministerio de Economía y Competitividad, con datos de los primeros siete meses del año, la R. Murcia fue la comunidad con mayor caída de las importaciones, y ocupó la cuarta posición en cuanto al descenso de las exportaciones.

Cuadro 14: Resumen comercio exterior CREM. (Tasas de variación anual, salvo indicación en contrario)

| 2015 | 2015* | 2016* | 2015 | 2016 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III* | ||||

| Exportaciones totales | -11,8 | -6,3 | -7,4 | -3,4 | -4,7 | -21,4 | -15,7 | -8,1 | -5,5 | -11,2 |

| Bienes de consumo | 10,5 | 11,3 | 8,9 | 8,9 | 12,7 | 11,2 | 8,9 | 4,9 | 14,6 | 2,6 |

| Bienes de capital | 18,2 | 16,0 | 9,3 | -2,0 | 21,3 | 34,4 | 18,4 | 19,8 | 16,6 | -23,0 |

| Bienes intermedios | -28,6 | -22,0 | -27,9 | -15,2 | -20,7 | -39,9 | -32,1 | -25,8 | -31,3 | -24,0 |

| Exportaciones energéticas | -37,6 | -33,4 | -42,0 | -10,5 | -39,0 | -50,8 | -36,0 | -37,5 | -51,0 | -29,6 |

| Exportaciones no energéticas | 2,8 | 6,1 | 2,5 | -1,1 | 12,5 | 1,2 | -1,9 | 0,6 | 6,9 | -5,4 |

| Exportaciones a la UE | -9,5 | 0,3 | -8,4 | -0,1 | 7,6 | -18,6 | -23,0 | -10,0 | -7,0 | -8,0 |

| Exportaciones fuera de la UE | -15,7 | -17,6 | -5,3 | -10,4 | -22,0 | -25,7 | 0,7 | -3,5 | -2,6 | -17,3 |

| Importaciones totales | -23,8 | -22,0 | -19,0 | -21,1 | -25,7 | -27,5 | -19,7 | -20,8 | -18,9 | -14,9 |

| Importaciones totales de la UE | -3,9 | 1,5 | 5,4 | -1,3 | 0,8 | -8,4 | -5,2 | 14,1 | 4,8 | -11,4 |

| Importaciones totales extracomunitarias | -27,6 | -25,8 | -24,4 | -24,2 | -29,8 | -31,0 | -24,0 | -27,9 | -24,1 | -15,9 |

| Importaciones totales energéticas | -35,7 | -33,1 | -36,4 | -32,0 | -37,4 | -38,6 | -34,0 | -43,1 | -34,7 | -23,0 |

| Importaciones totales no energéticas | 6,3 | 7,2 | 9,5 | 8,8 | 6,7 | 0,5 | 10,2 | 17,3 | 7,0 | -3,0 |

| Tasa de cobertura total (%) | 101,0 | 103,1 | 117,9 | 101,0 | 105,9 | 91,1 | 106,9 | 117,3 | 123,3 | 105,4 |

| Tasa de cobertura energética % | 42,5 | 37,0 | 33,8 | 36,4 | 36,5 | 40,9 | 58,9 | 40,0 | 27,4 | 36,7 |

| Tasa de cobertura no energética % | 190,5 | 211,6 | 198,2 | 211,5 | 219,6 | 168,5 | 167,3 | 181,4 | 219,5 | 186,3 |

* Datos hasta julio en datos anuales y dato de julio en el tercer trimestre de 2016.

FUENTE: CREM, en base la Estadística de Comercio Exterior de la AEAT.

Excluyendo el componente energético, el balance es diferente. En los siete primeros meses del año las exportaciones regionales no energéticas desaceleraron su crecimiento respecto a un año antes, pero crecieron en términos nominales un 2,5%. Paralelamente, las importaciones no energéticas crecieron más intensamente que un año antes, presentando un avance del 9,5% anual. Con estos datos, el superávit no energético se saldó con 2.199 millones de euros, algo inferior al registrado un año antes y la tasa de cobertura alcanzó un 198,2%, con lo que se redujo 13,4 puntos porcentuales. Este resultado provino de la ralentización del comercio mundial asociado a la situación económica de nuestros socios, con la consiguiente desaceleración de las exportaciones, junto al dinamismo de la economía y de la demanda regional, que impulsó las importaciones.

Por destino final, el crecimiento más moderado de las exportaciones estuvo vinculado a la ralentización en el crecimiento de los bienes de consumo (se desaceleran 2,4 puntos hasta crecer un 8,9% y suponen el 63% del total exportado hasta julio) y a la acentuación en la caída de las exportaciones de bienes intermedios. Cabe mencionar que los productos energéticos intermedios descendieron un fuerte 49,5% anual y los productos industriales intermedios lo hicieron en un 5,6%, con datos de los siete primeros meses.

El análisis por secciones arancelarias de las exportaciones, evidencia el menor impulso de forma casi generalizada. Entre las que más peso representan, pierden vigor las exportaciones de productos vegetales, que suponiendo casi el 37% del valor exportado, crecen un 4,1% hasta julio, lejos del 10,7% alcanzado en el mismo período del año anterior. También ocurre algo similar con la industria de alimentos, bebidas y tabaco, que con un leve aumento del 1,7%, se desaceleran casi tres puntos.

Llama positivamente la atención el excelente comportamiento de las exportaciones de animales vivos y productos del reino animal, que tras un espectacular crecimiento en 2015 del 31,5% hasta julio, este año mejora resultados y experimenta un avance del 33,9% en el mismo período. También destaca la progresión del calzado, sector que crece un 13,9% en los primeros siete meses, siete décimas más que en el mismo período del año anterior.

La debilidad económica en la UE puede estar detrás de la caída anual que se produce en las exportaciones regionales de productos básicos para la industria, como ha sido el caso de plásticos (-10,0%), productos químicos (-4,6%) y metales (-11,3%).

Por último, la sección que en mayor medida ha contribuido al descenso de las exportaciones regionales, ha sido la de minerales (que incluye básicamente derivados del petróleo), que con una caída del 40,1% anual y representando el 15% de nuestras exportaciones, ha sido una de las principales causas del descenso de estas.

Cuadro 15: Exportaciones por secciones arancelarias (TARIC).

| (Datos acumulados enero-julio) | Enero- julio2016 | Peso en totalexportado (%) | Tasa de variación anual (%) | |

|---|---|---|---|---|

| (Millones ) | 2015/2014 | 2016/2015 | ||

| Productos Vegetales | 1.896,90 | 36,8 | 10,7 | 4,1 |

| Minerales | 772,7 | 15,0 | -37,8 | -40,1 |

| Industria alimentos, bebidas y tabaco | 654,0 | 12,7 | 4,6 | 1,7 |

| Plásticos | 423,4 | 8,2 | 9,9 | -10,0 |

| Animales vivos y p. reino animal | 329,4 | 6,4 | 31,5 | 33,9 |

| Química | 253 | 4,9 | 7,7 | -4,6 |

| Máquinas | 231,2 | 4,5 | 16,6 | 2,6 |

| Metales | 223,9 | 4,3 | 7,5 | -11,3 |

| Otras secciones no incluidas | 186,1 | 3,6 | 18,6 | 4,2 |

| Calzado | 76,3 | 1,5 | 13,2 | 13,9 |

| Textil | 32,3 | 0,6 | 35,9 | 18,7 |

| Piel | 23,3 | 0,5 | -13,3 | -15,5 |

| Cemento, piedra | 18,8 | 0,4 | 27,8 | 5,8 |

| Papel | 14,8 | 0,3 | -24,7 | -3,0 |

| Transporte | 12,2 | 0,3 | -8,1 | -4,7 |

| Madera | 5,4 | 0,1 | 10,5 | -5,2 |

| TOTAL | 5.158,50 | 100 | -6,3 | -7,4 |

Fuente: CREM en base a los datos de la AEAT.

Por destino geográfico y con datos de los siete primeros meses, las exportaciones murcianas a la UE cayeron un 8,4% y las destinadas al resto del mundo mostraron un retroceso menor ( 5,3%), con lo que el peso de las exportaciones a la Unión Europea sobre el total disminuyó ocho décimas hasta situarse en el 66,9% del total de ventas exteriores de la región.

Esta caída se debió al retroceso significativo entre las destinadas a Francia (-33,8%), Italia (-19,0%) y Reino Unido (-5,8%), que conjuntamente suponen el 51% de las ventas regionales a la UE, caída parcialmente compensada con el aumento de las dirigidas a Alemania (4,5%) y a los Países Bajos (11,1%).

El retroceso fuera de la UE, se focalizó en los mercados de Asia (-16,8%) y en particular cayeron las exportaciones a Japón (-32,7%), India (-36%), Nuevos Países Industrializados Asiáticos y en menor medida también las destinadas a China (-2,8%), grupo de países que conjuntamente suponen el 7,5% de cuota de nuestro mercado de exportación. Por el contrario, crecieron las exportaciones a América (14,7%), y en especial las destinadas a EEUU (19,9%) y a Brasil, con un fuerte crecimiento del 50,6%. Por último, las exportaciones destinadas al continente africano crecieron un 6,5%, destacando los crecimientos de las destinadas a Libia (31,3%), Egipto (55,6%) y Marruecos (3%), países a los que va destinado el 5,1% de nuestras ventas exteriores.

Cuadro 16: Comercio exterior por áreas geográficas

| Importaciones | Exportaciones | |||||

|---|---|---|---|---|---|---|

| (Datos acumuladosenero-julio) | Tasas variación anual (%) | Participaciónrelativa | Tasas variación anual (%) | Participaciónrelativa | ||

| 2015/2014 | 2016/2015 | % | 2015/2014 | 2016/2015 | % | |

| Total | -22,0 | -19,0 | 100,0 | -6,3 | -7,4 | 100,0 |

| Europa | -8,5 | -20,1 | 31,8 | -2,1 | -9,1 | 69,4 |

| Unión Europea | 1,5 | 5,4 | 23,5 | 0,3 | -8,4 | 66,9 |

| Alemania | 16,5 | -6,6 | 4,1 | 5,6 | 4,5 | 11,7 |

| Francia | -9,2 | -8,1 | 2,5 | -11,7 | -33,8 | 11,5 |

| Reino Unido | 20,6 | 4,1 | 1,2 | 5,6 | -5,8 | 10,9 |

| Italia | 4,7 | 31,6 | 5,1 | -24,5 | -19,0 | 6,4 |

| Países Bajos | 9,7 | 3,4 | 3,2 | 48,2 | 11,1 | 9,1 |

| Resto UE | -3,7 | 4,4 | 10,6 | 18,5 | 5,7 | 26,3 |

| África | -13,4 | 7,9 | 11,3 | -9,5 | 6,5 | 9,6 |

| Marruecos | 14,7 | -13,6 | 0,9 | -15,1 | 3,0 | 2,7 |

| Libia | .. | 40,0 | 4,5 | 18,9 | 31,3 | 1,7 |

| Egipto | -87,4 | 422,0 | 1,1 | 170,5 | 55,6 | 0,7 |

| Nigeria | -4,7 | 106,4 | 2,9 | -25,7 | -13,2 | 0,2 |

| América | -27,3 | -35,1 | 27,5 | -21,8 | 14,7 | 9,4 |

| EEUU | 28,1 | -2,3 | 2,5 | -8,1 | 19,9 | 4,0 |

| Brasil | 39,0 | 25,6 | 8,7 | 13,8 | 50,6 | 2,5 |

| Méjico | -40,2 | -31,1 | 9,1 | 92,4 | -15,3 | 1,0 |

| Colombia | -32,2 | -70,6 | 2,5 | 9,0 | 17,1 | 0,2 |

| Asia | -30,4 | -4,7 | 29,4 | -16,3 | -16,8 | 11,3 |

| China | 21,1 | -1,1 | 6,0 | 23,9 | -2,8 | 2,5 |

| Japón | 28,4 | 29,8 | 0,3 | -38,7 | -32,8 | 1,2 |

| India | 18,0 | -6,3 | 0,5 | 118,1 | -36,0 | 0,9 |

| Corea del Sur | -8,3 | 38,4 | 0,5 | -42,9 | -11,6 | 2,2 |

| Arabia Saudí | -36,3 | -31,9 | 11,0 | 54,2 | -21,4 | 0,9 |

| Irak | 39,3 | 5,5 | 4,1 | 78,9 | -18,4 | 0,1 |

| Oceanía y otros territorios. | -79,9 | 111,3 | 0,0 | 36,7 | -13,8 | 0,2 |

Fuente: CREM en base a los datos de la AEAT.

Respecto a las importaciones y con datos acumulados de los primeros siete meses, destacó por secciones el descenso notable de las correspondientes a minerales (-36,4%), epígrafe que recoge mayoritariamente las compras de productos energéticos y suponen casi la mitad de nuestras compras en el exterior.

Por el contrario y con un comportamientos expansivos, destacó el aumento de las compras de plásticos (26,3%), cemento y piedra (19,1%), metales (17,9%), máquinas (15,7%), productos químicos (3,1%) y productos vegetales (2,8%), la segunda sección más importante tras los minerales.

Por áreas geográficas, las importaciones comunitarias crecieron un 5,4% mientras descendían un 24,4% las extracomunitarias. Dentro de las compras realizadas a la UE, destacaron por su tono expansivo las realizadas a Italia (31,6%) y Reino Unido (4,1%), mientras registraban descensos las importaciones de Francia (-8,1%) y Alemania (-6,6%).

El descenso en las importaciones extracomunitarias estuvo muy ligado a la caída de nuestras importaciones energéticas, fruto de la menor demanda. Así, las mayores caídas se produjeron en Arabia Saudí (-31,9%), México (-31,1%) y Colombia (-70,6%).

Mercado de Trabajo

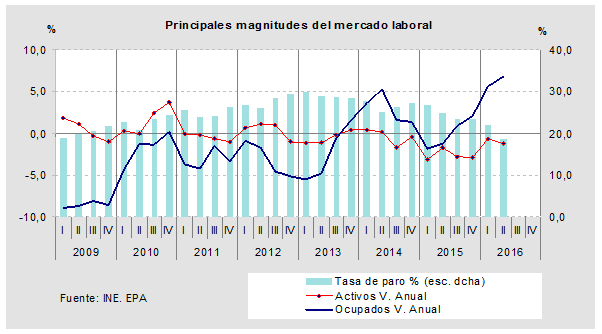

En sintonía con la recuperación económica, se aprecia una mejora del mercado laboral manifestada en una considerable elevación del empleo, tanto según la Encuesta de Población Activa como según el registro de afiliados a la seguridad social y en una sustancial caída en la tasa de paro. Así mismo, los últimos indicadores laborales de paro registrado y afiliaciones referentes a julio y agosto, confirman la continuación en esta mejora.

Según la Encuesta de Población Activa, en el segundo trimestre de 2016 se contabilizaron 36.200 ocupados más que en el mismo trimestre del año anterior, lo que en términos anuales supuso un avance del 6,8%, el mayor aumento anual por Comunidades Autónomas y nuestro mayor avance desde el segundo trimestre del año 2000. Este comportamiento supuso una aceleración de 1,2 puntos respecto al trimestre previo, lo que permitió que en promedio, en el conjunto del primer semestre del año el empleo creciera a un ritmo del 6,2%, más del doble del crecimiento medio nacional (2,9%). Este dinamismo en el empleo ha empujado la tasa de empleo hasta el 47,0% de la población de más de 16 años, 2,7 pp por encima de su nivel en el mismo semestre del año anterior.

La creación de empleo en el primer semestre de 2016 se ha caracterizado por afectar de forma generalizada a ambos sexos, algo más intensamente a mujeres; se ha dado tanto entre los menores de 25 años, como y más intensamente entre los de 25 y más años; ha afectado a todos los sectores salvo al de la construcción; se ha dado tanto entre trabajadores por cuenta propia como especialmente entre asalariados y se ha producido con más intensidad entre los ocupados con menor formación (hasta estudios primarios).

En el primer semestre del año, todos los sectores productivos salvo construcción, registraron aumentos del empleo y mejoraron los resultados del año anterior. El empleo agrario creció un 6,7% anual, el de servicios mostraba un vigoroso comportamiento con un avance del 7,8% anual y el empleo industrial aumentó un 5,0% anual. Por el contrario, el empleo en construcción según la EPA retrocedió un 12%, dato que contrasta con los positivos datos de afiliados en el sector comentados anteriormente.

Distinguiendo por situación profesional y para el conjunto de la primera mitad de año, los trabajadores por cuenta propia crecieron un 3,5% anual, mientras los asalariados lo hicieron en mayor medida, con un crecimiento del 6,8% anual. Dentro de los asalariados, resalta la buena evolución de los que cuentan con contrato indefinido, que pese a representar todavía una de las menores proporciones por Comunidades Autónomas (66,5% de los asalariados frente al 74,6% nacional), este primer semestre crecen un 7,1% anual, superando el crecimiento del 5,9% anual entre los que cuentan con contrato temporal.

Cuadro 17: Mercado de trabajo (% Tasa de variación interanual, salvo indicación en contrario)

| 2015 | 2016* | 2015 | 2016 | Último dato Disponible | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III* | (Miles de personas) | |||

| Activos totales | -2,7 | -0,9 | -3,2 | -1,8 | -2,8 | -2,9 | -0,6 | -1,2 | 701,7 | |

| Ocupados | 0,0 | 6,2 | -1,8 | -1,3 | 0,8 | 2,1 | 5,6 | 6,8 | 570,4 | |

| Por sectores | ||||||||||

| Agrario | -2,5 | 6,7 | -6,8 | 3,5 | -9,8 | 3,7 | 3,8 | 9,2 | 83,7 | |

| No agrario | 0,3 | 6,1 | -1,0 | -2,1 | 2,5 | 1,9 | 5,9 | 6,4 | 486,8 | |

| Industria | -2,1 | 5,0 | -0,7 | 1,0 | -5,5 | -3,3 | 0,9 | 9,0 | 75,0 | |

| Construcción | 1,1 | -11,8 | 28,0 | -0,6 | -6,8 | -10,8 | -8,2 | -15,8 | 23,9 | |

| Servicios | 0,7 | 7,8 | -3,0 | -2,7 | 4,6 | 4,0 | 8,0 | 7,6 | 387,9 | |

| Por situación profesional | ||||||||||

| Asalariados | 0,2 | 6,8 | -0,9 | -0,7 | 0,7 | 1,9 | 5,9 | 7,6 | 476,9 | |

| Indefinidos | -1,1 | 7,1 | -3,7 | -2,6 | 0,0 | 2,1 | 7,8 | 6,4 | 310,1 | |

| Temporales | 2,9 | 5,9 | 5,3 | 3,0 | 2,0 | 1,7 | 2,0 | 9,8 | 166,8 | |

| % Tasa temporalidad | 33,9 | 33,5 | 33,1 | 34,3 | 34,9 | 33,2 | 31,9 | 35,0 | 35,0 | |

| No asalariados | -1,4 | 3,5 | -5,9 | -4,0 | 1,5 | 2,9 | 4,1 | 2,9 | 93.6 | |

| Por edad | ||||||||||

| Menores de 25 años | 7,1 | 3,9 | -13,1 | 12,7 | 12,3 | 18,1 | 12,7 | -3,0 | 30,1 | |

| De 25 y más años | -0,4 | 6,3 | -1,2 | -2,0 | 0,2 | 1,4 | 5,2 | 7,4 | 540,3 | |

| Por sexo | ||||||||||

| Hombres | 2,3 | 5,7 | 1,6 | 2,5 | 0,7 | 4,4 | 6,8 | 4,7 | 334,3 | |

| Mujeres | -3,2 | 6,9 | -6,3 | -6,5 | 1,1 | -0,9 | 4,0 | 9,8 | 236,1 | |

| Por nivel de formación | ||||||||||

| Hasta estudios primarios | -16,7 | 26,7 | -22,0 | -22,1 | -15,2 | -6,2 | 16,7 | 36,5 | ||

| Estudios secun. y/o univ | 2,4 | 3,8 | 1,3 | 1,9 | 3,0 | 3,3 | 4,3 | 3,3 | ||

| Parados Totales | -9,9 | -21,4 | -6,8 | -3,1 | -13,0 | -16,2 | -17,7 | -25,4 | 131,2 | |

| % Tasa de paro | 24,6 | 20,4 | 26,7 | 24,8 | 23,5 | 23,5 | 22,1 | 18,7 | 18,7 | |

| Paro registrado | -7,3 | -9,7 | -6,0 | -6,1 | -8,2 | -9,0 | -10,1 | -9,1 | -9,8 | 117,6 |

| Afiliados Seg. Social (fin mes) | 4,1 | 3,8 | 4,1 | 4,0 | 4,0 | 4,5 | 3,7 | 3,4 | 4,5 | 516,1 |

* Hasta último dato disponible: Paro registrado y afiliados hasta agosto y resto de variables hasta segundo trimestre.

Fuente: INE, INEM, Mº Empleo y Seguridad Social.

Distinguiendo por situación profesional, los trabajadores por cuenta propia crecieron un 3,5% anual en la primera mitad de año, mientras los asalariados lo hicieron en mayor medida, con un crecimiento del 6,8% anual. Dentro de los asalariados, resalta la buena evolución de los que cuentan con contrato indefinido, que pese a representar todavía una de las menores proporciones por Comunidades (66,5% de los asalariados frente al 74,6% nacional), este primer semestre crecen un 7,1% anual, superando el crecimiento del 5,9% anual entre los que cuentan con contrato temporal.

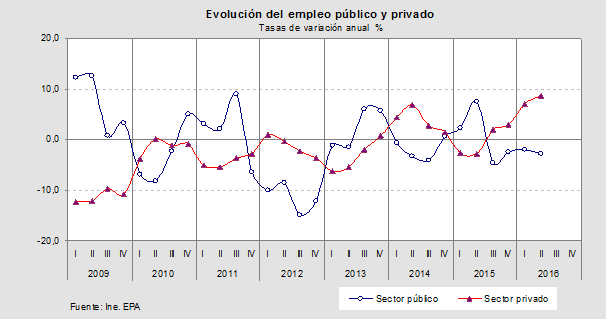

Por su parte, el empleo en el sector privado creció un 7,9% anual en el primer semestre, 34.450 nuevos empleos, mientras el empleo público se redujo un 2,4%, 2.050 empleos menos que un año antes. Además, en términos de tendencia se aprecia que en el segundo trimestre se aceleró 1,5 puntos el ritmo de avance anual del empleo privado, hasta el 8,6%, mientras el empleo público intensifica ligeramente su descenso hasta el 2,7% anual, completando cuatro trimestres en descenso.

Atendiendo al tipo de jornada, la primera mitad de año se ha caracterizado por la potenciación por quinto trimestre consecutivo del empleo a tiempo completo, con un aumento de 38.150 personas (+8,8% anual), mientras retrocedía un 6,3% anual el empleo a tiempo parcial (-5.700 personas).

Por último, es preocupante que en el primer semestre del año, el 46% del nuevo empleo creado se haya dado entre personas con una baja formación (estudios hasta primaria), grupo que experimenta una subida del 26,7% anual, mientras en España se pierde ligeramente empleo en este grupo. Por el contrario, el empleo entre los más formados (universitarios) ha supuesto el 24,5% de los nuevos puestos en nuestra región, diez puntos inferior a lo que supuso en el conjunto de España.

Tras tres años consecutivos de descenso de activos, lo que resultó insólito en 2015 puesto que las expectativas económicas ya habían mejorado claramente, este primer semestre de 2016 ha continuado esta misma tónica, aunque se frena el ritmo de caída anual. Así, podemos observar que los activos descendieron un 0,9% anual, lo que significa que salieron 6.500 personas del mercado laboral (-2,5% en el mismo período del año anterior). Este caída anual en los activos junto a una práctica estabilización entre la población en edad de trabajar (+900 personas y un 0,1% anual), denota que al igual que ocurrió un año antes, continúa produciéndose un trasvase de población activa hacia los inactivos, categoría que ve engrosar su número en 7.450 personas en el primer semestre del año (+1,6% anual). Esta evolución ha llevado a que retroceda la tasa de actividad hasta el 59,1%, seis décimas inferior a la registrada en el mismo semestre del año anterior y dos décimas inferior a su homónima nacional.

La fuerte generación de empleo unida al retroceso entre los activos, ha permitido que el paro estimado anote en el segundo trimestre del año un descenso de dos dígitos por cuarto trimestre consecutivo, alcanzando una intensa caída del 25,4% anual y llegando a una tasa de paro del 18,7%, inferior a la tasa de paro nacional por primera vez desde principios de 2008.

Para el conjunto del primer semestre el paro estimado se situó en 142.500 personas, casi 39.000 menos que un año antes (-21,4% anual). Por sexo, se vieron beneficiados prácticamente en la misma proporción, hombres ( 21,4% anual) y mujeres ( 21,5%) y por edad, se beneficiaron tanto los jóvenes menores de 25 años (-12,5% anual) como, y más intensamente, los mayores de esta edad (-23,2%).

El desempleo de duración muy prolongada, con dos o más años buscando empleo, es uno de los datos más preocupantes del actual mercado laboral, ya que este colectivo representa cerca de la mitad del paro y el hecho de estar largo tiempo parado dificulta más conseguir un nuevo empleo. Durante el primer semestre de 2016, este colectivo se ha reducido un 16,8% anual (-12.800), descenso inferior al producido entre los parados totales (-21,4%), lo que origina que la proporción respecto a los parados totales haya crecido 2,5 puntos hasta representar el 44,5% del total de parados (57,6% del total si consideramos los parados con uno o más años buscando empleo.

Como resultado de la evolución del paro estimado y de los activos, la tasa de paro regional descendió 5,3 puntos en la primera mitad de año, hasta situarse en el 20,4% en media. Por nacionalidad, al igual que ocurre en el resto de Comunidades Autónomas salvo en Canarias, la tasa de paro entre los españoles fue inferior a la registrada entre extranjeros (18,9% frente a 27,9% entre extranjeros), si bien en ambos caso se reduce de forma significativa y desciende 5,5 puntos entre los españoles y de 4,6 puntos entre los extranjeros. También es reseñable que la tasa de paro de los extranjeros sea en nuestra región seis décimas inferior a la tasa de paro de extranjeros en el conjunto nacional (27,9% frente al 28,5% nacional).

En relación con otros indicadores de empleo, los afiliados a la seguridad social también mostraron un comportamiento dinámico aunque más moderado que el que se desprende de la ocupación de la EPA. Así, mientras los afiliados alcanzaron un incremento del 3,5% anual en el primer semestre, los ocupados de la EPA presentaron un extraordinario avance del 6,2% en el mismo período.

Por último, los parados registrados en las Oficinas de los Servicios Públicos de Empleo mostraron unos resultados muy positivos al darse un descenso del 9,7% anual en los primeros ocho meses del año. De esta forma, la cifra total de parados registrados se situó en media hasta agosto de este año en 122.128 personas, lo que en términos absolutos supuso la salida de las listas del paro de 13.100 personas respecto al mismo período del año anterior.

Paralelamente, los nuevos contratos registrados hasta agosto se comportaron con un notable dinamismo, si bien el ritmo de avance ha sido de casi la mitad del conseguido en los primeros ocho meses del año anterior. Así, este año se ha producido un crecimiento del 7,0% anual hasta agosto, frente al 13,8% del mismo período del año anterior, con un avance más intenso entre los contratos indefinidos frente a los temporales (15,3% anual frente al 6,4% en los contratos temporales).

Precios

La continuación en la caída de los precios de los productos energéticos ha originado que nos situemos de nuevo en terreno de inflación negativa, al igual que ha ocurrido en España. De esta forma, en el promedio de los ocho primeros meses del año, los precios regionales descendieron un 0,7% anual, la misma caída que en España y siete décimas por debajo del crecimiento nulo ocurrido en la eurozona (0,0%). Por tanto nos encontramos muy por debajo del objetivo de estabilidad de precios del 2,0% fijado por el BCE, lo que habría sucedido en España y en el resto de países de la Unión Monetaria. Así y con datos promedio hasta agosto, solo seis países de la UM presentaron inflaciones positivas, encabezando este ranking Bélgica (1,5%) y Malta (0,9%). Del resto de países, diez de ellos se situaron con inflaciones negativas, destacando Chipre con la caída más intensa (-1,6%) y tres de ellos con inflaciones nulas (Francia, Finlandia y Holanda).

Un año más y con datos hasta agosto, la evolución del precio de los carburantes está siendo determinante en la formación de precios por la caída del precio del barril de petróleo Brent. Con una cotización media en los primeros ocho meses del año de 40,8 $/barril, se ha situado un 27% por debajo de la cotización en el mismo período del año anterior, trasladándose en gran parte este descenso al precio de carburantes y combustibles (-12,0% anual). Este descenso en los carburantes unido a la caída en los precios de la electricidad, gas y otros combustibles (-14,5% anual), se tradujo en un descenso de los productos energéticos en un 12,5% y determinó que la región registrara inflación negativa (-0,7% anual en el período estudiado).

Además de los productos energéticos, el otro componente de la inflación residual, los alimentos sin elaborar, han presentado un incremento del 2,1% anual en los primeros ochos meses, con una evolución alcista conforme avanzaba el año.

Cuadro 18: Precios al Consumo. Principales índices. (% Tasa de variación interanual)

| 2015 | 2016* | 2015 | 2016 | Repercusiónmedia2016* | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III* | (p.p) | |||

| Inflación subyacente | ||||||||||

| Servicios (36,5) | 0,5 | 1,0 | 0,3 | 0,4 | 0,6 | 0,8 | 1,2 | 0,8 | 1,2 | 0,4 |

| B. industriales no energ. ( 29,1) | 0,3 | 0,8 | -0,5 | 0,1 | 0,8 | 0,9 | 1,1 | 0,7 | 0,7 | 0,2 |

| Alimentos elaborados, B y T (16,9) | 1,0 | 1,2 | 0,4 | 1,0 | 1,3 | 1,4 | 1,0 | 1,1 | 1,5 | 0,1 |

| Inflación subyacente (82,5) | 0,5 | 0,9 | 0,0 | 0,3 | 0,7 | 0,9 | 1,1 | 0,7 | 0,9 | 0,7 |

| Inflación residual | ||||||||||

| Alimentos sin elaborar (6,1) | 2,3 | 2,1 | 1,6 | 2,6 | 2,1 | 2,7 | 0,9 | 1,9 | 4,3 | 0,1 |

| Productos energéticos (11,3) | -9,4 | -12,5 | -10,5 | -6,7 | -10,0 | -10,3 | -12,8 | -13,4 | -10,6 | -1,4 |

| Inflación residual (17,4) | -5,4 | -7,5 | -6,4 | -3,5 | -5,9 | -5,9 | -8,1 | -8,3 | -5,6 | -1,3 |

| Inflación total (100,0) | -0,6 | -0,7 | -1,2 | -0,4 | -0,5 | -0,4 | -0,6 | -0,9 | -0,3 | -0,7 |

Notas: Datos referidos a promedios anuales y trimestrales, salvo indicación en contrario.

(*) Datos hasta agosto. Ponderaciones porcentuales entre paréntesis.

Fuente: Ine y elaboración propia.

Respecto a la inflación subyacente, componente más estructural de los precios dado que no tiene en cuenta los precios energéticos ni los alimentos no elaborados, experimentó un avance del 0,9% hasta agosto, seis décimas más que en el mismo período del año anterior y una décima superior a la media en España (0,8%).

La mejora en la demanda interna por la mayor fortaleza del consumo en los hogares, ha llevado al repunte de la inflación subyacente, la cual aportó siete décimas a la inflación general, compensando parcialmente los 1,4 puntos que detrajeron los productos energéticos a la variación del IPC.

Dentro de la inflación subyacente, los componentes de alimentos elaborados, bebidas y tabaco fueron tomando impulso desde el primer trimestre, ayudados por la mejor evolución del gasto de las familias, creciendo hasta agosto un 1,2%. Los servicios, con un crecimiento del 1,0% hasta agosto y con una pequeña desaceleración en el segundo trimestre, aportaron cuatro décimas a la variación del IPC. Los servicios que más contribuyeron a esta subida fueron: seguros, turismo y hostelería y servicios telefónicos. El tercer componente de la inflación subyacente, los bienes industriales no energéticos, crecieron un 0,8% hasta agosto, manteniendo una tendencia estable desde el segundo trimestre.

Por grupos de gasto, los mayores descensos medios en los primeros ocho meses del año se registraron en Transporte (-4,5%) reflejo de la caída del precio del petróleo en mercados internacionales y Vivienda (-5,3%), grupo especialmente afectado por la caída en un 14,5% en la electricidad, gas y otros combustibles. Por el contrario, los grupos con mayor crecimiento de los precios fueron Alimentos y bebidas no alcohólicas (1,3%), comportamiento determinado por la subida de frutas, aceite y pescado, y Otros bienes y servicios (1,5%), grupo muy afectado por la subida en un 2,8% en los seguros.

En materia de costes y según la Encuesta Trimestral del Coste Laboral, el coste laboral por trabajador y mes en los sectores no agrarios creció un 1,6% anual en el primer semestre del año, situándose en 2.305 , un 9% por debajo de la media nacional. Este incremento se explica exclusivamente por el componente salarial, el cual presentó un avance del 2,1% anual, dado que el no salarial se mantuvo congelado (0,0%), componente este último que incluye percepciones no salariales (pagos por incapacidad, desempleo, indemnizaciones por despido...) y las cotizaciones obligatorias a la seguridad social. Por sectores, destacó el aumento del coste laboral en construcción (2,9%) y servicios (3,9%), subida esta última influida por atrasos y pagas extraordinarias, mientras en industria retrocedió ligeramente ( 0,1%).

En cuanto a la información referente a los convenios registrados hasta septiembre, el incremento salarial pactado fue del 0,95%, casi medio punto superior al pactado en las mismas fechas del año anterior, pero algo inferior al incremento nacional del 1,08%. El máximo aconsejado para este año en el III Acuerdo para el empleo y la negociación colectiva (2015-2017) firmado a mediados de 2015, recomendaba una subida para 2016 hasta el 1,5%, por lo que nos situamos por debajo de esa barrera.

III.3 Previsiones de la economía murciana en 2016 y 2017

El contexto económico internacional que nos rodea se caracteriza por un crecimiento débil y sostenido en el que los organismos previsores han ido revisando a la baja sus proyecciones de crecimiento mundial a lo largo del año.

En 2016 y según el último informe del FMI, la economía mundial crecerá un 3,1%, una décima ralentizada respecto a un año antes y proyecta que se reactive hasta crecer un 3,4% en 2017. Para la zona euro, proyecta un tímido crecimiento del 1,7% en 2016, tres décimas inferior al del año anterior, y para el próximo año 2017, las mejores perspectivas de los mercados extranjeros no llegarían a compensar el efecto Brexit y originaría una nueva desaceleración económica, hasta el 1,5% anual para la Euro zona.

España, en contra de esta tónica, ha visto revisadas sus previsiones de 2016 al alza, y se sitúa, con una previsión de crecimiento económico del 3,1% en 2016 y del 2,2% en 2017 según el FMI, por encima de las previstas para los países industrializados y para la Eurozona.

Este panorama internacional vendrá acompañado de favorables condiciones que darán sostenibilidad a la expansión económica nacional y regional, entre las que destacan, la política monetaria expansiva aplicada en toda Europa con tipos de interés en mínimos que se mantendrán en el período de proyección; los efectos prolongados de un bajo precio del petróleo y una moderada subida prevista en 2017, la prolongación de los efectos de la rebaja del impuesto sobre la renta, cuya entrada en vigor se adelantó a la última parte de 2015 y que se irán diluyendo; y un comportamiento más expansivo del volumen de comercio mundial en 2017, y en especial en algunos mercados de exportación.

En este contexto, la R. Murcia, tras el inicio del cambio de ciclo a mediados de 2014 y la aceleración de la actividad en 2015, presenta unas perspectivas para 2016 y 2017 que apuntan a una continuidad del proceso de recuperación. Así, tras crecer un fuerte 3,1% en el año 2015, en la primera mitad de año la economía regional creció un 3,2% según estimaciones de la Consejería de Hacienda y Administración Pública.

Las previsiones apuntan a la economía regional moderará su crecimiento económico la segunda parte del año, alcanzando en el conjunto del año 2016 un incremento del PIB del 3,1% y suavizará el ritmo de avance en 2017 hasta el 2,5%, dos décimas más de lo estimado por el gobierno nacional para España en ambos años.

Cuadro 19: Escenario Macroeconómico 2016-2017 de la R.Murcia.(Tasa de variación anual, salvo indicación en contrario)

| 2015 | Previsiones | ||

|---|---|---|---|

| 2016 | 2017 | ||

| PIB real | 3,1 | 3,1 | 2,5 |

| Activos | 702.800 | 700.200 | 700.800 |

| Variación Anual absoluta | -19.200 | -2.600 | +600 |

| Variación Anual (%) | -2,7 | -0,4 | 0,1 |

| Empleo | 529.800 | 560.200 | 570.300 |

| Variación Anual absoluta | -300 | +30.400 | +10.000 |

| Variación Anual (%) | 0,0 | 5,7 | 1,8 |

| Parados | 173.000 | 139.900 | 130.500 |

| Variación Anual absoluta | -19.000 | -33.100 | -9.400 |

| Variación Anual (%) | -9,9 | -19,1 | -6,7 |

| Tasa de paro % | 24,6 | 20,0 | 18,6 |

| Precios (IPC tasa media anual) | -0,6 | -0,4 | 0,5 |

Fuente: INE (EPA) y previsiones de la Consejería de Hacienda y Administración Pública.

El aumento del PIB de la economía murciana derivará por el lado de la oferta del comportamiento positivo de todos los sectores productivos no agrarios, y en particular de los servicios y la industria, mientras la construcción, aún con tasas positivas en ambos años, moderará su avance en 2016 para acelerarse nuevamente el ejercicio siguiente.

Por el lado de la demanda, la expansión del PIB murciano en el período de previsión está explicada por el impulso de la demanda interna, con aumento tanto del consumo, favorecido por la creación de empleo, mejora de las expectativas y el aumento de la renta disponible (bajada de precios de consumo, menores retenciones en los ingresos del trabajo, reducción de la carga financiera de la deuda por la bajada de tipos de interés y mayor facilidad crediticia), como de la inversión empresarial reflejo de las mejores expectativas empresariales, unas condiciones financieras benignas, que se resentirá, por el lado contrario, de una moderación de la demanda externa el próximo ejercicio.

Esta previsión de crecimiento del PIB regional del 3,1% en 2016, se ha revisado seis décimas al alza respecto a la publicada el pasado año en el Marco Económico de los Presupuestos 2016.

Y en esta misma dirección de fortaleza de actividad en 2016 y ligera moderación en 2017, apuntan las previsiones de todos los organismos que realizan estimaciones regionales.

Entre estos organismos hay cierta dispersión en las previsiones de crecimiento del PIB regional para este año 2016, dentro de un intervalo comprendido entre el 2,7% y el 3,4%, estando las estimaciones de PIB regional de Flores de Lemus y Funcas, por debajo del crecimiento nacional y el resto (Hispalink, CEPREDE y BBVA), por encima del crecimiento estimado para el conjunto de la economía española.

La AIReF, autoridad independiente de responsabilidad fiscal, no tiene todavía previsiones para el conjunto del año 2016, pero para los tres primeros trimestres del año ha publicado un crecimiento medio anual del 3,8% apara la R. Murcia, lo que nos situaría medio punto por encima de lo estimado para España en este período (3,3%).

Para el año 2017, los organismos de previsión estiman un crecimiento económico inferior al estimado en el Cuadro Macroeconómico, situándolo en el 2,2% (Hispalink y BBVA) y el 1,9% (Funcas).

Cuadro 19: Otras previsiones de crecimiento real de la economía regional y española.

| R. MURCIA | ESPAÑA | |||

|---|---|---|---|---|

| 2016 | 2017 | 2016 | 2017 | |

| Hispalink (julio 2016) | 2,7 | 2,2 | 2,6 | 2,0 |