II. ECONOMÍA NACIONAL

II.1 Balance de la economía española en 2015.

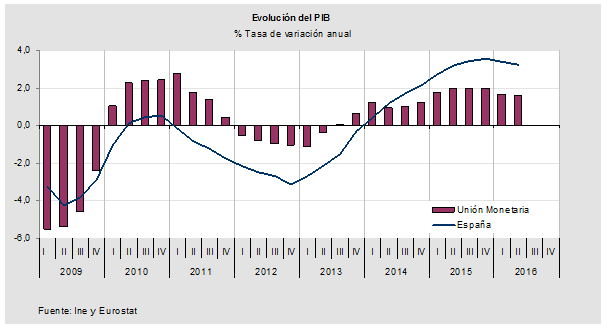

Durante el año 2015, la economía española mostró un robusto crecimiento, alcanzando crecimientos no vistos desde los años previos a la crisis económica. Según los datos de Contabilidad Nacional Trimestral de España2 , en 2015 el PIB registró un crecimiento del 3,2%, por lo que se duplica holgadamente el crecimiento del año anterior (1,4%) y se supera el promedio alcanzado en el conjunto de la UE (1,8 %).

2 En septiembre, el INE publicó la actualización de la serie contable 2012-2015 de la Contabilidad Nacional Anual, quedando inalterado el crecimiento del PIB en 2015, pero modificando la composición de este crecimiento. Está pendiente el traslado de estos resultados a la CNTR.

De esta forma, la demanda interna aportó 3,7 puntos al crecimiento del PIB en 2015, más de dos puntos superior a lo que aportó en 2014 y la mayor contribución desde 2007. El mayor dinamismo en la demanda interna vino propiciado por una serie de factores entre los que se pueden destacar, las mejores condiciones financieras con menores tipos de interés, la mayor confianza de consumidores y empresarios, la acentuada y prolongada caída del precio del petróleo y una política fiscal más expansiva.

Por otra parte, la demanda externa, cuyo buen comportamiento la había convertido en motor de crecimiento económico en los años más duros de la crisis, a partir de 2014 drenó algo de dinamismo al crecimiento del PIB. Y así, tras sustraer dos décimas al crecimiento del PIB en 2014, en 2015 sustrajo cinco décimas.

Desde el punto de vista de la oferta, todos los sectores de actividad mejoraron en 2015 sus tasas de crecimiento respecto al año anterior. El sector de la construcción destacó con un avance del 5,2%, primer crecimiento desde el año 2008, seguido de la industria con un 3,4% y servicios con un 3,1% anual.

La positiva evolución de la actividad económica permitió que la ocupación, en términos de empleo equivalente a tiempo completo creciera un 3,0% anual, 1,9 pp. más que en 2014, lo que unido al crecimiento del PIB en un 3,2%, derivó en un aumento de la productividad aparente del 0,2%, una décima inferior a la del año anterior.

El mercado laboral según la EPA siguió mejorando, coincidiendo el crecimiento del empleo del 3,0%, con los datos derivados de Contabilidad en términos de puestos de trabajo. Paralelamente, los parados aceleraron su descenso hasta disminuir un 9,9% anual en 2015.

Esta evolución, junto a una ligera caída de los activos, llevó a que la tasa de paro retrocediera 2,4 puntos, hasta situarse en el 22,1% (9,2% en la Unión Europea). Por otra parte, continuó siendo muy preocupante el paro de larga duración, es decir, con uno o más años buscando empleo. Según datos armonizados de Eurostat, en España un 51,6% de los parados llevaban en 2015 un año o más buscando empleo, mientras que un 34,6% llevan dos años o más dos años o más buscándolo. Ambas cifras superan la media comunitaria en 3,5 y 4,4 puntos respectivamente, si bien se aprecia que en 2015 la proporción de parados de larga duración retrocedió 1,2 puntos, tras seis años de subidas continuas, retroceso de la misma magnitud que en el conjunto de la UE.

Cuadro 2: Proporción del paro de larga duración (% sobre el total de parados)

| 2007 | 2010 | 2014 | 2015 | Variación (puntos porcentuales) | ||

|---|---|---|---|---|---|---|

| 2015-2007 | 2015-2014 | |||||

| Búsqueda de empleo: | ||||||

| 12 o más meses (Larga duración ) | ||||||

| UE-28 | 42,6 | 39,7 | 49,3 | 48,1 | 5,5 | -1,2 |

| España | 20,4 | 36,6 | 52,8 | 51,6 | 31,2 | -1,2 |

| 24 o más meses(Muy larga duración) | ||||||

| UE-28 | 25,5 | 18,9 | 29,7 | 30,2 | 4,7 | 0,5 |

| España | 9,8 | 13,0 | 33,3 | 34,6 | 24,8 | 1,3 |

Fuente: Eurostat. Datos armonizados.

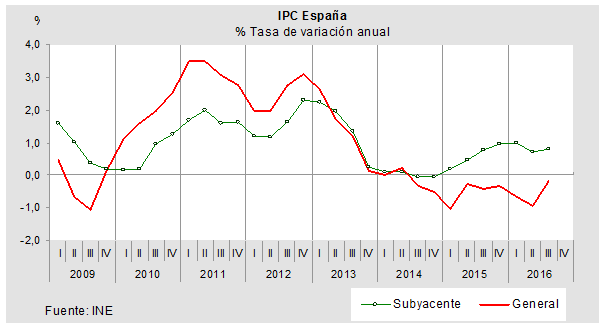

La inflación española se mantuvo en terreno negativo gran parte del año, empujada por las históricas caídas en los productos energéticos a raíz del descenso en el precio del petróleo. En media, la inflación se situó en el -0,5% en el conjunto del año. Sin embargo el núcleo más estable de los precios, la inflación subyacente, que descuenta los alimentos no elaborados y productos energéticos, creció un 0,6%, seis décimas por encima de la registrada el año anterior.

En términos armonizados, la inflación media nacional fue del -0,6%, frente al 0,0% registrado en la Unión Monetaria. A consecuencia de esta evolución, el diferencial de inflación frente a la eurozona, se mantuvo favorable a España, hecho que ocurre desde septiembre de 2013, situándose en 2015 en seis décimas, lo que redundó en mejoras competitivas y mejores condiciones para nuestras exportaciones.

Desde la perspectiva de la Balanza de Pagos, en 2015 la economía española volvió a registrar superávit externo por cuarto año consecutivo, registrando una capacidad de financiación del 2,1% del PIB (1,4% del PIB en 2014). Según el Banco de España la reducción de la factura energética y de los pagos netos de rentas de la inversión, junto con el dinamismo de las exportaciones de bienes y servicios, contrarrestó el impacto negativo sobre el saldo exterior de la fortaleza de las importaciones.

En relación con la actuación de las Administraciones Públicas3 , el déficit público ascendió en 2015 a 55.163 millones de euros, un 11,3% inferior al del año anterior. Este resultado incluye las ayudas a instituciones financieras, que en 2015 supusieron según los nuevos datos, 660 millones de . Este resultado supuso un déficit en términos de PIB del 5,1%, mientras el objetivo pactado con Bruselas fue alcanzar un déficit no superior al 4,2% del PIB.

3 Datos revisados el 30 de septiembre de 2016 por la Intervención General de la Administración del Estado.

En cuanto al objetivo de deuda pública y según la última revisión de datos de octubre de este año, al 2015 se situó el 99,8% del PIB, seis décimas menos que el año precedente, aunque superior al 98,5% comprometido.

Durante 2015, el gobierno nacional adoptó una serie de medidas de política económica entre las que destacaron las destinadas a facilitar la financiación empresarial:

- Se instrumentó un mecanismo de segunda oportunidad, que pretendía que el fracaso en una iniciativa empresarial no fuera un obstáculo insuperable para el emprendimiento futuro, vía reestructuración ordenada de las deudas.

- Se aprobó la ley de fomento de financiación empresarial, cuyo objetivo era hacer más accesible la financiación bancaria a las PYMEs y fortalecer otras vías de financiación no bancaria, como el crowdfunding.

II.2 La economía española en 2016. Tendencias recientes

Pese al menor empuje de la economía internacional y a las incertidumbres tanto en el plano internacional como en el interno, la economía española creció en el primer semestre de 2016 por encima de lo esperado. La recuperación, intensiva en creación de empleo, continuó avanzando a buen ritmo gracias a la progresiva corrección de los desequilibrios generados en la anterior etapa expansiva, si bien es cierto que se ha visto favorecida por una serie de factores de carácter transitorio, entre los que destaca el descenso continuado del precio del petróleo que ha abaratado costes de producción y precios.

En el conjunto del primer semestre, la economía española creció un 3,3% anual, muy superior al 1,7% conseguido por la Unión Monetaria.

Tras crecer un robusto 3,4% anual en el primer trimestre, la economía nacional se desaceleró dos décimas en el segundo trimestre, hasta presentar un avance del 3,2% anual, lo que tuvo su base en una menor aportación de la demanda interna, tanto por la moderación en el consumo como en la inversión. Esta menor aportación de la demanda interna se vio compensado parcialmente por la aportación positiva en la demanda externa.

Respecto al trimestre previo, el PIB nacional mantuvo un avance del 0,8%, tanto en el primero como en el segundo trimestre, repitiendo este resultado por cuarto trimestre consecutivo.

Desde la óptica del gasto, la demanda nacional afianzó el papel fundamental que viene desempeñando desde que se inició la recuperación, y en la primera mitad del año, ha aportado 3,4 puntos al crecimiento del PIB anual, impulsada tanto por el consumo privado que crece a un ritmo del 3,6% anual, como por la inversión empresarial, con un avance del 4,5%. Mucho más moderado ha sido el consumo público y con un crecimiento del 1,3% en el primer semestre, muestra un perfil claramente frenado en el segundo trimestre, lo que puede estar vinculado con la interinidad del gobierno y la necesidad de ajustar el déficit público.

Cuadro 3. Producto interior bruto a precios de mercado y sus componentes Tasas de variación anual %

| 2015 | 2016 | 2015 | 2016 | |||||

|---|---|---|---|---|---|---|---|---|

| I SEM | I SEM | T I | T II | T III | T IV | T I | T II | |

| PRODUCTO INTERIOR BRUTO a P.M. DEMANDA: | 3,0 | 3,3 | 2,7 | 3,2 | 3,4 | 3,5 | 3,4 | 3,2 |

| Gasto en consumo final | 2,6 | 3,0 | 2,3 | 2,8 | 3,4 | 3,5 | 3,4 | 2,7 |

| - Gasto en consumo privado | 2,7 | 3,6 | 2,5 | 2,9 | 3,5 | 3,5 | 3,7 | 3,6 |

| - Gasto en consumo público | 2,0 | 1,3 | 1,5 | 2,5 | 3,0 | 3,7 | 2,4 | 0,1 |

| Formación bruta de capital fijo | 6,2 | 4,5 | 6,1 | 6,3 | 6,7 | 6,4 | 5,1 | 4,0 |

| Construcción | 5,7 | 2,6 | 6,2 | 5,2 | 5,2 | 4,6 | 3,1 | 2,1 |

| Bienes de equipo y activos cultivados | 9,2 | 8,5 | 8,3 | 10,1 | 11,2 | 10,9 | 9,3 | 7,8 |

| Productos de la propiedad intelectual | 1,5 | 2,0 | 1,0 | 1,9 | 1,7 | 2,8 | 2,4 | 1,6 |

| Variación de existencias y adquisiciones (*) | 0,1 | 0,1 | 0,1 | 0 | 0,2 | 0,2 | 0,2 | 0,2 |

| DEMANDA NACIONAL (* ) | 3,3 | 3,4 | 3,1 | 3,4 | 4,1 | 4,1 | 3,8 | 3,0 |

| Exportaciones de bienes y servicios | 5,9 | 5,4 | 5,8 | 6 | 4,5 | 5,3 | 3,8 | 6,8 |

| Importaciones de bienes y servicios | 7,5 | 6,0 | 7,6 | 7,4 | 7,2 | 7,7 | 5,4 | 6,6 |

| DEMANDA EXTERIOR NETA (*) | -0,3 | -0,1 | -0,4 | -0,2 | -0,7 | -0,6 | -0,4 | 0,2 |

| OFERTA: | ||||||||

| Agricultura, ganadería, silvicultura y pesca | -1,0 | 4,5 | -4,0 | 2,0 | 3,7 | 6,2 | 5,5 | 3,5 |

| Industria total | 3,3 | 2,7 | 3,0 | 3,6 | 3,8 | 3,4 | 2,7 | 2,6 |

| - Industria manufacturera | 3,3 | 4,1 | 2,8 | 3,8 | 4,3 | 4,1 | 4,3 | 3,9 |

| Construcción | 5,9 | 2,5 | 5,9 | 5,8 | 5,1 | 4,0 | 2,8 | 2,2 |

| Servicios | 2,9 | 3,6 | 2,7 | 3,0 | 3,3 | 3,4 | 3,6 | 3,6 |

| Variación trimestral sin anualizar (*) | - | - | 0,9 | 0,1 | 0,8 | 0,8 | 0,8 | 0,8 |

(*) Aportaciones al crecimiento del PIB.

Fuente: INE. CNTR.

Mientras, la demanda externa neta, que había detraído tres décimas en la primera mitad de 2015 y ha venido frenando el crecimiento del PIB desde principios de 2014, en el segundo trimestre de este año cambia su tendencia y pasa a aportar dos décimas al crecimiento, restando solo una décima de crecimiento en el conjunto del primer semestre.

Desde la óptica de la oferta, todas las ramas de actividad contribuyeron al crecimiento del PIB, si bien se observa una ligera moderación en el segundo trimestre en todas las ramas de actividad, excepto en servicios que consigue mantener su ritmo anual.

El mayor avance anual en el primer semestre del año se dio en la rama agraria, cuyo VAB creció un 4,5%. Le siguió la actividad industrial manufacturera, la cual anotó un avance del 4,1%, casi 0,8 puntos por encima del ritmo anotado en el mismo período del año anterior.

El valor añadido de las ramas de los servicios mantuvo su crecimiento del 3,6% en los dos primeros trimestres, presentando los comportamientos más expansivos en el conjunto del primer semestre las ramas de comercio, transporte y hostelería (5,1%), información y comunicaciones (5,6%), y actividades profesionales (5,6%).

El sector de la construcción presentó el avance más moderado con un 2,5% anual y un perfil desacelerado, lo que pudo tener parte de su origen en los retrasos que se vienen produciendo en grandes licitaciones públicas al estar con un gobierno en funciones.

Cuadro 4: Mercado de trabajo en España (% Tasa de variación interanual, salvo indicación en contrario)

| 2015* | 2016* | 2015 | 2016 | Último dato disponible | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III | (Miles) | |||

| Activos totales | 0,1 | -0,5 | 0,1 | 0,2 | -0,1 | -0,7 | -0,3 | -0,6 | 22.875,7 | |

| Ocupados | 3,0 | 2,9 | 3,0 | 3,0 | 3,1 | 3,0 | 3,3 | 2,4 | 18.301,0 | |

| Por sectores | 3,0 | 2,9 | 3,0 | 3,0 | 3,1 | 3,0 | 3,3 | 2,4 | 18.301,0 | |

| Agrario | -5,9 | 5,5 | -11,3 | 0,1 | 6,5 | 7,0 | 8,4 | 2,7 | 760,2 | |

| No agrario | 3,4 | 2,7 | 3,7 | 3,1 | 3,0 | 2,8 | 3,1 | 2,4 | 17.540,8 | |

| Industria | 6,3 | 0,6 | 6,2 | 6,4 | 3,8 | 1,0 | 1,7 | -0,4 | 2.497,1 | |

| Construcción | 12,1 | -2,1 | 12,6 | 11,6 | 5,9 | 2,7 | -2,7 | -1,4 | 1.077,2 | |

| Servicios | 2,2 | 3,5 | 2,6 | 1,9 | 2,6 | 3,2 | 3,8 | 3,2 | 13.966,5 | |

| Por situación profesional | 3,0 | 2,9 | 3,0 | 3,0 | 3,1 | 3,0 | 3,3 | 2,4 | 18.301,0 | |

| Asalariados | 3,2 | 3,3 | 3,3 | 3,1 | 3,7 | 3,5 | 3,8 | 2,9 | 15.187,8 | |

| Indefinidos | 2,1 | 1,9 | 2,7 | 1,6 | 1,6 | 1,6 | 1,8 | 2,0 | 11.281,3 | |

| Temporales | 6,8 | 7,7 | 5,4 | 8,0 | 10,1 | 9,5 | 10,1 | 5,5 | 3.906,4 | |

| % Tasa temporalidad | 24,3 | 25,4 | 23,6 | 25,1 | 26,2 | 25,7 | 25,0 | 25,7 | 25,7 | |

| No asalariados | 1,8 | 0,7 | 1,3 | 2,3 | 0,3 | 0,6 | 1,1 | 0,3 | 3.113,2 | |

| Por sexos | 3,0 | 2,9 | 3,0 | 3,0 | 3,1 | 3,0 | 3,3 | 2,4 | 18.301,0 | |

| Varones | 3,6 | 2,8 | 3,9 | 3,4 | 3,0 | 3,2 | 3,4 | 2,1 | 9.971,1 | |

| Mujeres | 2,2 | 2,9 | 1,9 | 2,4 | 3,2 | 2,7 | 3,1 | 2,8 | 8.329,9 | |

| Parados Totales | -8,3 | -11,6 | -8,2 | -8,4 | -10,6 | -12,4 | -12,0 | -11,2 | 4.574,7 | |

| % Tasa de paro | 23,1 | 20,5 | 23,8 | 22,4 | 21,2 | 20,9 | 21,0 | 20,0 | 20,0 | |

| Paro registrado | -7,4 | -8,3 | -6,5 | -7,6 | -8,2 | -7,9 | -8,1 | -7,9 | -9,1 | 3.720,3 |

| Afiliados Seg. Social (fin mes) | 3,2 | 2,9 | 3,5 | 3,4 | 2,8 | 3,3 | 2,8 | 2,7 | 3,3 | 17.603,3 |

(*) Datos de la EPA hasta el segundo trimestre y resto de variables hasta el tercer trimestre

Fuente: INE, SPEE y MESS

El mercado laboral continuó mejorando, en sintonía con la reactivación económica. El empleo creció un 2,9% en el primer semestre del año, prácticamente el mismo crecimiento alcanzado en el mismo período de 2015, lo que supuso que 504.600 personas encontraran empleo. Este empleo ha sido bastante generalizado, ya que se dio en todos los sectores, salvo en construcción; por sexo, entre hombres y mujeres, con avance casi idéntico (2,8% hombres frente al 2,9% mujeres); tanto entre los no asalariados como más intensamente entre asalariados (0,7% frente al 3,3% en asalariados) y en cuanto al tipo de jornada, se beneficiaron los contratados a jornada completa, con un avance del 3,5%, mientras los ocupados a jornada parcial retrocedieron un 0,4%

Por lo que se refiere a la oferta de trabajo, los activos vienen descendiendo desde 2012 de forma continua, y en la primera mitad del año se observa la misma tendencia descendente al caer un 0,5% anual (109.100 personas menos). Esta pérdida de activos es resultado tanto del descenso en la tasa de actividad hasta el 59,3% (tres décimas inferior a la existente en el mismo semestre del año anterior), como del estancamiento de la población en edad de trabajar (0,0% anual en el primer semestre).

Este retroceso de activos unido al crecimiento del empleo, ha llevado a que el paro estimado descienda de forma intensa, hasta el -11,6% en el primer semestre del año, una reducción de 613.700 personas, lo que ha permitido que la tasa de paro se situé en el 20,5% (2,6 puntos inferior a la existente en el mismo semestre del año anterior), volviendo a ampliarse la diferencia entre la tasa de paro masculina y femenina (18,9% frente a 22,3% de la femenina).

Paralelamente, los afiliados a la Seguridad Social reflejaron igualmente la mejora en el empleo, con un incremento del 2,8% en el primer semestre, ritmo muy similar al mostrado por el empleo de la EPA (3,0%), datos que todavía mejoran más al incorporar los positivos datos del tercer trimestre según los cuales los afiliados crecieron un 3,3% anual en este trimestre.

El paro registrado en los Servicios Públicos de Empleo se redujo hasta septiembre un 8,3% anual, situándose en el promedio de los primeros nueve meses en 3,9 millones de personas. En tasa interanual, el paro registrado moderó ligeramente su caída en el segundo trimestre del año, hasta el -7,9%, para intensificarla de nuevo en el tercero, hasta el -9,1%.

Según los datos aportados en la CNTR del segundo trimestre del año, la remuneración por asalariado creció un 0,8% anual, acelerándose nueve décimas el crecimiento anual anterior. Paralelamente, la productividad por trabajador creció un 0,4% anual, al acelerarse más el PIB que el empleo, lo que ha llevado a que el Coste Laboral por unidad de trabajo haya crecido un 0,4% en el segundo trimestre frente a un descenso del 0,2% en el primer trimestre del año.

Los datos de negociación colectiva con efectos económicos en 2016, registran un incremento salarial inicialmente pactado en convenio del 1,1% hasta septiembre, estando afectados 6,57 millones de trabajadores. Este incremento salarial es inferior al registrado en el conjunto de 2015 (0,75%), pero la cifra de trabajadores afectados ya es ligeramente superior a la del conjunto de trabajadores afectados por negociación en todo 2015, a pesar de que todavía quedan por firmar y registrar convenios que tendrán efectos económicos este año 2016.

Si analizamos la Encuesta Trimestral de Coste Laboral que engloba los sectores no agrarios, los costes laborales en el primer semestre del año se redujeron un 0,2% anual, lo que estuvo influido por la congelación de los costes salariales y la reducción de otros costes no salariales (-0,8%), cuyo principal componente, las cotizaciones obligatorias a la seguridad social, se redujeron un 0,3%. En concreto, las subvenciones y bonificaciones a la seguridad social aumentaron un 6,9%, mientras el coste por indemnización por trabajador despedido se redujo un 7,0% anual.

Los precios de consumo, en tasas negativas todos los meses que llevamos de año, profundizaron hasta abril su ritmo de descenso, mes en el que la inflación anual se situó en el -1,1%, para luego iniciar una senda de moderación hasta alcanzar el -0,1% en agosto gracias a En el conjunto de los ocho primeros meses del año, los precios descendieron un 0,7% anual, lo que estuvo motivado por la caída en un 12,7% en los precios energéticos en ese período.

La inflación subyacente, que excluye alimentos no elaborados y productos energéticos, ha continuado todo el año en tasas positivas, lo que viene ocurriendo desde finales de 2014. Con datos hasta agosto, la inflación subyacente ha crecido un 0,8%, el doble del crecimiento en el mismo período del año anterior, lo que estaría relacionado con la expansión del consumo.

Por componentes, los alimentos elaborados, bebidas y tabaco, fueron los más inflacionistas, con un crecimiento medio del 1,1%, con cierta tendencia a desacelerarse en los meses de verano. Le sigue, con mayor inflación, el componente de servicios con una subida media del 1,0% y por último, los bienes industriales no energéticos crecieron un 0,5% en media, presentando una tendencia muy estable a lo largo de todo el período.

Respecto a la parte más volátil de los precios, mientras los alimentos sin elaborar presentaron una tendencia alcista, con un avance medio del 3,0% hasta agosto, los productos energéticos, origen de las tasas negativas en la inflación general, desaceleraron su descenso entre julio y agosto, lo que frenó notablemente el descenso de la inflación general.

CUADRO 5: Precios de Consumo España. Principales índices. (% Tasa de variación interanual)

| 2015 | 2016* | 2015 | 2016 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III* | |||

| Inflación subyacente | |||||||||

| Servicios | 0,7 | 1,0 | 0,4 | 0,5 | 0,9 | 1,0 | 1,2 | 0,8 | 1,0 |

| B. industriales no energ. | 0,3 | 0,5 | -0,1 | 0,1 | 0,4 | 0,6 | 0,5 | 0,4 | 0,5 |

| Alimentos elab.beb.y tab. | 0,9 | 1,1 | 0,1 | 0,9 | 1,3 | 1,4 | 1,3 | 1,1 | 0,7 |

| Inflación subyacente | 0,6 | 0,8 | 0,2 | 0,5 | 0,8 | 0,9 | 1,0 | 0,7 | 0,8 |

| Inflación residual | |||||||||

| Alimentos sin elaborar | 1,8 | 3,0 | 0,3 | 1,9 | 2,3 | 2,5 | 2,1 | 2,7 | 4,7 |

| Productos energéticos | -9,0 | -12,7 | -9,7 | -6,4 | -9,7 | -10,2 | -13,1 | -13,6 | -10,5 |

| Inflación residual | -5,2 | -7,2 | -6,2 | -3,5 | -5,5 | -5,8 | -7,8 | -8,0 | -5,2 |

| Inflación total | -0,5 | -0,7 | -1,0 | -0,3 | -0,4 | -0,3 | -0,7 | -0,9 | -0,3 |

(*) Hasta agosto

Fuente: INE.

En relación con la actuación de las Administraciones Públicas excluidas las corporaciones locales, el déficit público hasta finales de julio de todas las administraciones públicas, excepto ayuntamientos, ascendió a 36.443 millones , un 7,9% superior al importe registrado en el mismo período de 2015, lo que equivale al 3,27% del PIB. Una vez descontadas las ayudas concedidas a las instituciones financieras, las cuales no computan a efectos de gasto computable de cara al objetivo de estabilidad, el déficit acumulado hasta julio fue de 34.484 millones , el 3,09% del PIB.

CUADRO 6: Situación de capacidad (+) y necesidad de financiación (-), en términos de Contabilidad nacional de A. Central, A. Regional y Seguridad Social.

| Millones de euros | En % del PIB | ||||

|---|---|---|---|---|---|

| Acumulado hasta julio 2015 | Acumulado hasta julio 2016 | % Variación anual | Ejecución hasta julio 2015 | Ejecución hasta julio 2016 | |

| Administración Central | -23.059 | -29.750 | 29,0 | -2,14 | -2,67 |

| Comunidades Autónomas | -8.580 | -830 | -90,3 | -0,80 | -0,07 |

| Administraciones de Seguridad Social | -2.122 | -5.863 | 176,3 | -0,20 | -0,53 |

| CONSOLIDADO | -33.761 | -36.443 | 7,9 | -3,14 | -3,27 |

| Ayuda a instituciones financieras (saldo neto) | -50 | -1.959 | -- | -0,00 | -0,18 |

| CONSOLIDADO sin ayuda financiera | -33.711 | -34.484 | 2,3 | -3,13 | -3,09 |

| PIB utilizado: | 1.075.639 | 1.114.995 | |||

Fuente: IGAE

Cabe precisar, que en julio se practicó la liquidación definitiva 2014 del sistema de financiación de Comunidades Autónomas y la de 2013 de las corporaciones locales, hecho este último que ha afectado al resultado consolidado, ya que esta información hasta julio excluye al subsector de Corporaciones Locales. Según apunta Hacienda, si se descuenta la liquidación definitiva de los ayuntamientos en ambos períodos y se descuenta la ayuda a instituciones financieras, el déficit hasta julio sería de 33.561 millones , un 2,7% inferior al registrado en las mismas fechas de 2015.

Por tanto y a falta de los datos de las Corporaciones Locales, el déficit hasta julio se sitúa 1,5 puntos por debajo del nuevo y más relajado objetivo del 4,6% del PIB establecido por Bruselas en agosto pasado.

II.3 Previsiones económicas para la economía española 2016-2017.

En su informe de primavera, la Comisión Europea estimó que la economía española, tras crecer un 3,2% en 2015, desaceleraría seis décimas su crecimiento en 2016, hasta el 2,6%, y alcanzaría un avance del 2,5% en 2017. Esto supondría crecer un punto por encima del crecimiento medio de la Unión Monetaria en 2016 (1,6%), y siete décimas más el próximo año 2017 (1,8% previsto para la Unión Monetaria).

Cuadro 7: Previsiones de Primavera de la Comisión Europea para España. (Tasa de variación anual, salvo indicación en contrario)

| Previsiones | |||

|---|---|---|---|

| 2015 | 2016 | 2017 | |

| PIB | 3,2 | 2,6 (*) | 2,5 (*) |

| Consumo privado | 3,1 | 3,0 | 2,3 |

| Consumo público | 2,7 | 1,0 | 1,0 |

| Formación Bruta Capital Fijo | 6,4 | 4,7 | 5,0 |

| De equipo | 10,2 | 7,7 | 6,5 |

| Exportaciones bienes y servicios | 5,4 | 4,5 | 5,2 |

| Importaciones bienes y servicios | 7,5 | 5,8 | 5,8 |

| Contribución al crecimiento del PIB (pp): | |||

| Demanda Interna | 3,6 | 2,9 | 2,6 |

| Exportaciones netas | -0,5 | -0,3 | -0,1 |

| Empleo | 3,0 | 2,5 | 2,0 |

| Tasa de paro % | 22,1 | 20,0 | 18,1 |

| Coste laboral unitario (términos reales) | -0,3 | -0,2 | -0,8 |

| Tasa ahorro de los hogares | 9,4 | 9,5 | 9,6 |

| Deflactor PIB | 0,6 | 0,9 | 1,4 |

| IPC armonizado | -0,6 | -0,1 | 1,4 |

| Balanza comercial (% del PIB) | -2,0 | -1,9 | -2,4 |

| Balanza cuenta corriente (% del PIB) | 1,4 | 1,5 | 1,3 |

| Capacidad (+) o necesidad financiación externa (%/ PIB) | 2,1 | 2,3 | 2,1 |

| Déficit público (%/ PIB) | 5,1 | 3,9 (*) | 3,1 (*) |

Fuente: Comisión Europea. Previsiones económicas de primavera. Mayo 2016.

(*) Valores actualizados y modificados en Decisión del Consejo de la UE de 2 de agosto.

La demanda interna continuaría siendo el motor del crecimiento, aunque perdería algo de vigor, aportando 2,9 puntos al crecimiento del PIB en 2016, gracias al consumo privado, apoyado en una baja inflación y las mejores condiciones en el mercado de trabajo, lo que llevaría al aumento en la tasa de ahorro en 2016 y 2017. Paralelamente, la demanda externa detraería 0,3 puntos al crecimiento del PIB en 2016, y solo una décima en 2017.

Respecto al mercado laboral, el empleo moderará su crecimiento anual hasta el 2,5% en 2016 y el 2,0% en 2017, lo que permitirá que la tasa de paro se vaya reduciendo hasta alcanzar el 18% en 2017, tasa que estaría sólo por debajo de la de Grecia (23,6%) y muy lejos de la prevista para la Unión Monetaria (9,9%).

El 2 de agosto pasado, el Consejo de la UE aprobó una decisión por la que se formulaba una advertencia a España para que adopte medidas dirigidas a la reducción del déficit. En dicha decisión, concedió nuevos objetivos de déficit público y actualizó las previsiones de crecimiento del PIB publicadas en el informe de primavera para España. Así, el crecimiento del PIB se revisó tres décimas al alza en 2016 hasta quedar en el 2,9%, mientras en sentido contrario bajó en dos décimas el crecimiento de 2017, quedando situado en el 2,3%. En cuanto al déficit público, se establecieron nuevas metas fiscales, con objetivos del 4,6% del PIB para 2016 y del 3,1% en 2017 (frente al 3,6% y 2,9% respectivamente de la Actualización del Programa de Estabilidad 2016-2019)

En cuanto a las previsiones formuladas por el Gobierno nacional en funciones el 27 de julio pasado en el Escenario macroeconómico 2016-2017, estima que el PIB en 2016 moderará tres décimas su crecimiento, hasta el 2,9%, y volverá a moderarse seis décimas más en 2017 hasta el 2,3%, previsiones idénticas a las previsiones de primavera de la Comisión revisadas en agosto en la Decisión del Consejo de la UE anteriormente mencionada.

La composición del crecimiento previsto para 2016 por el Gobierno es muy similar al estimado por la Comisión Europea. El consumo privado, propulsor principal del crecimiento, se aceleraría dos décimas en 2016, hasta experimentar un avance del 3,3%. Mientras, el consumo público se desaceleraría casi dos puntos hasta experimentar un avance del 1,0%. Este comportamiento, unido al vigoroso crecimiento de la inversión del 5,4%, llevaría a que la demanda nacional aportara 3,2 puntos al crecimiento del PIB, mientras la demanda externa sustraería tres décimas a dicho crecimiento.

Cuadro 8: Escenario Macroeconómico 2016-2017 del Gobierno de España. (Tasa de variación anual, salvo indicación en contrario)

| Previsiones | |||

|---|---|---|---|

| 2015 | 2016 | 2017 | |

| Consumo final nacional privado (a) | 3,1 | 3,3 | 2,6 |

| Consumo de las administraciones públicas | 2,7 | 1,0 | 0,9 |

| Formación Bruta Capital | 6,4 | 5,4 | 4,2 |

| Construcción | 5,3 | 4,3 | 3,9 |

| Bienes de equipo y otros productos | 0 10,2 | 8,0 | 5,2 |

| Demanda Nacional (contribución al crecimiento del PIB) | 3,7 | 3,2 | 2,5 |

| Exportaciones bienes y servicios | 5,4 | 5,4 | 5,7 |

| Importaciones bienes y servicios | 7,5 | 7,0 | 6,7 |

| Saldo exterior (contribución al crecimiento del PIB) | -0,5 | -0,3 | -0,2 |

| PIB real | 3,2 | 2,9 | 2,3 |

| PIB a precios corrientes: % variación | 3,8 | 3,7 | 3,7 |

| Precios (% variación) | |||

| Deflactor del consumo privado | -0,5 | -0,2 | 1,2 |

| MERCADO LABORAL | |||

| Empleo total (b) | 3,0 | 2,7 | 2,2 |

| Tasa de paro (% sobre población activa) | 22,1 | 19,7 | 17,8 |

| Saldo exterior (% del PIB) | |||

| Saldo de operaciones corrientes con resto del mundo | 1,4 | 1,7 | 1,5 |

| Capacidad (+) o necesidad (-) de financiación con resto del mundo | 2,1 | 2,4 | 2,2 |

(a) Incluye a los hogares y a las instituciones sin fines de lucro al servicio de los hogares.

(b) Puestos de trabajo equivalente a tiempo completo.

Fuente: INE y Ministerio de Economía y Competitividad. (29 julio de 2016)

Respecto al sector exterior, las exportaciones de bienes y servicios consolidarán su crecimiento y mantendrán el ritmo del pasado 2015, con un avance del 5,4%. Paralelamente, las importaciones se ralentizarán ligeramente, en línea con la evolución de la demanda interna, a pesar de lo cual se estima un robusto avance del 7,0%.

En línea con el menor dinamismo de la actividad económica en 2016, la creación de empleo en términos puestos de trabajo equivalente a tiempo completo, moderará tres décimas su crecimiento hasta el 2,7% en 2016 (dos décimas superior al previsto en Actualización del Plan de Estabilidad 2016-2019) y el 2,2% en 2017. Por otra parte, la tasa de paro en términos de EPA continuaría descendiendo paulatinamente hasta alcanzar el 17,8% en 2017, más de cuatro puntos inferior a la de 2015.

En el Escenario macroeconómico del gobierno presentado en julio, se prevé que la economía española presentará de nuevo capacidad de financiación frente al resto del mundo, ampliándose esta capacidad hasta el 2,4%/PIB en 2016 (tres décimas superior a la de 2015) y se reducirá ligeramente hasta el 2,2% en 2017.

Por último, en el Informe de acción efectiva del Plan Presupuestario 2017 aprobado en Consejo de Gobierno el 14 de octubre por el Gobierno nacional en funciones, el déficit estimado para 2016 es del 4,6%, coincidente con el último objetivo marcado por la UE. Sin embargo, para 2017 el déficit estimado es del 3,6% del PIB, cinco décimas por encima del objetivo del 3,1% fijado en el marco del procedimiento por déficit excesivo, por lo que queda pendiente de la formación de nuevo gobierno el ajuste necesario para que se alcance el objetivo comprometido