III. ECONOMÍA REGIONAL

III.1. Balance de la economía murciana en 2014.

En 2014, el PIB de la R. de Murcia creció un 2,0%, según la primera estimación del INE. A lo largo del año, se pudo apreciar cómo se iban confirmando las señales de recuperación aparecidas en 2013 y se empezaron a registrar tasas anuales positivas desde comienzo del ejercicio.

Por el lado de la oferta, todos los sectores productivos en 2014 crecieron, dejando bastante atrás el mínimo del ciclo. El valor añadido bruto de las ramas industriales creció un 1,2%, aportando dos décimas al avance del PIB. Los servicios mostraron un tono de recuperación importante, con un avance estimado en torno al 2%, en particular desde el verano, y aportaron 1,4 puntos al avance del PIB. El sector construcción, con un avance medio anual del 1,0%, se mantuvo como la única rama con aportación modesta al PIB regional (1 décima porcentual), pero resultó significativa su recuperación tras seis años de fuertes caídas. Finalmente, el sector agrario, creció un 7%, con una aportación de cuatro décimas al aumento de la actividad regional.

Un rasgo destacable en 2014 fue la recuperación de la demanda interna, siendo principalmente el consumo, el agregado que contribuyó a dicha tendencia. El gasto en consumo de las familias se empezó animar a lo largo del ejercicio, empujado por un contexto de mayor confianza, en el que la tasa de paro se redujo y se creó empleo en el conjunto del año, con tipos de interés en mínimos históricos, una percepción más favorable de la economía por parte de las familias y por consiguiente también un menor ahorro por motivo precaución.

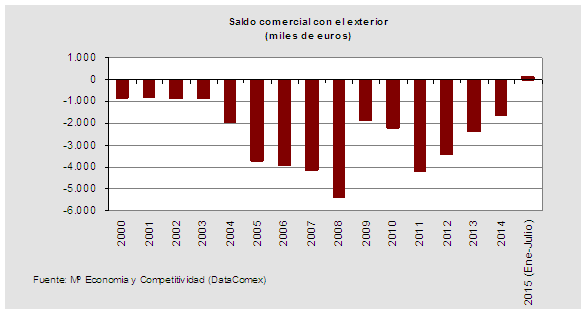

La evolución de la demanda externa en 2014 mejoró conforme avanzó en el ejercicio, fruto de un mayor ritmo de crecimiento en las exportaciones desde el segundo trimestre, que superó holgadamente al de las importaciones. El comercio no energético con el extranjero arrojó un balance positivo para la economía murciana, con un superávit de 3.300 millones de euros, un 11% superior al registrado un año antes. Además, la R. de Murcia consiguió en 2014 situarse como la segunda Comunidad Autónoma donde más crecieron las exportaciones.

Respecto al comercio inter-regional, comercio de bienes de nuestra región con el resto de Comunidades Autónomas, también fue positivo en 2014, según estimaciones del Centro de Predicción Económica de la Universidad Autónoma de Madrid (Proyecto C Intereg). En dicho año, las exportaciones de bienes de nuestra región al resto de España se cifraron en 9.005 millones de euros, ocupando el noveno puesto en términos de volumen de ventas, con un crecimiento respecto a 2013 del 8,6%, frente a un retroceso del 11,8% en el total de Comunidades Autónomas. Por el contrario, las importaciones de mercancías procedentes del resto de regiones se redujeron un 6,4%, cifrándose en 7.770 millones de euros, lo que representó el 4% del comercio inter-regional nacional. Como resultado, la R. Murcia obtuvo en 2014 un saldo comercial positivo en los intercambios comerciales con el resto de España de 1.235 millones de euros, frente a un saldo negativo el año anterior, siendo la quinta comunidad autónoma con mayor superávit en el comercio entre regiones.

Tras tres años consecutivos de descensos, en 2014 el PIB per cápita regional se incrementó en términos nominales un 0,7% anual y se situó en 18.529 . Este crecimiento fue inferior al nacional y nos situó un 18,7% por debajo de la media nacional (22.780 ). Entre el año 2008 y 2014 se acumuló un retroceso del 9,0% frente al 6,3% de retroceso nacional, lo que nos hizo perder posiciones en términos de convergencia.

En 2014, la consolidación del crecimiento se reflejó en el mercado laboral, con la creación de 15.200 empleos y el descenso del número de parados en 18.100 personas. La tasa de paro se situó en un 26,6%, 2,4 puntos inferior a la de 2013, aunque la quinta tasa de paro más elevada por Comunidades Autónomas.

Los precios de consumo descendieron un 0,3% en el promedio del año, con un perfil descendente en la segunda parte que llevó a que se alcanzara el 1,3% en tasa anual en diciembre, un mínimo histórico en un cierre de ejercicio. Dicha evolución se correspondió con la reducción del componente energético, derivado principalmente, del abrupto descenso de los precios del petróleo (el barril de brent descendió un 44% anual en diciembre), a lo que también contribuyó la caída de los precios de los alimentos sin elaborar por efecto comparativo, tras su aumento un año antes.

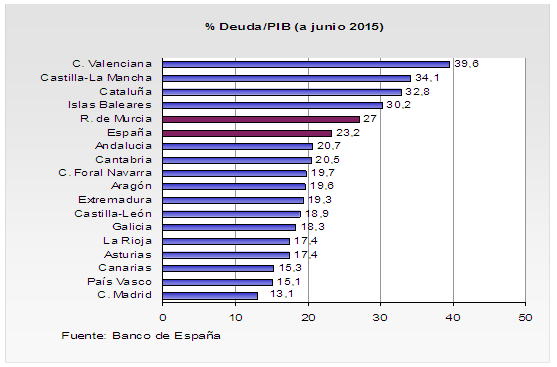

La política fiscal de las Administraciones Públicas continuó siendo restrictiva. Pese al importante esfuerzo realizado por el sector público regional en el proceso de consolidación fiscal (el déficit se redujo un 10%), los logros no fueron los deseados, ya que el déficit no financiero se situó en 2014 en el 2,82% respecto al PIB en términos de contabilidad nacional, muy por encima del objetivo fijado para dicho año (1,0%). Asimismo, la deuda de la Comunidad Autónoma en términos de protocolo de déficit excesivo, alcanzó a final de año el 25,2% del PIB, cinco puntos por encima del objetivo fijado por el gobierno nacional para la R. de Murcia en 2014.

El ajuste del sector financiero que se llevó a cabo los últimos años, permitió que se frenara la caída de la financiación a familias y empresas. La deuda del sector privado con las entidades financieras en la región por la concesión de crédito se redujo en 2014 un 7,7% anual, lo que supuso frenar a menos de la mitad la caída del ejercicio precedente y confirmó que el descenso de la financiación al sector privado tocó fondo en el tercer trimestre de 2013, acorde con el repunte de la actividad.

III.2. La economía murciana en el 2015

Los indicadores económicos del primer semestre de 2015 confirmaron una salida de la crisis más firme de lo previsto, debido a una mejora en la confianza de los consumidores y a la buena coyuntura de los mercados exteriores. Sobre la economía regional, al igual que en el conjunto de la economía española, están actuando en 2015 una serie de estímulos adicionales que se han sumado al propio efecto de la fase del ciclo en la que nos encontramos: caída de los tipos de interés, bajada del precio del petróleo, rebaja de impuestos y aumento de la obra pública por el ciclo electoral. A la recuperación está ayudando además, las reformas impulsadas durante los últimos años de crisis.

Ante esta situación, las previsiones para la economía regional en 2015 han ido mejorando en el transcurso del año, que ya se encaró desde comienzos con más optimismo del estimado unos meses antes.

Según estas previsiones, el crecimiento anual del PIB en nuestra región en el primer semestre de 2015 fue en media un 2,8%, en torno al doble del registrado en la eurozona. Del análisis de este dato, cabe destacar:

- Todos los sectores de actividad crecieron en este periodo, situación que ya se registró en 2014 y que no se daba desde el año 2007. El sector servicios fue el más dinámico, seguido de la industria.

- El crecimiento por el lado de la demanda resultó también más equilibrado que en años anteriores. El sector exterior contribuyó positivamente al crecimiento y la demanda interna mejoró su aportación, donde sobresalió el avance del consumo.

- Por el lado de las rentas, la remuneración por asalariado aproximada por el coste salarial subió un 0,4% en el primer semestre, continuando el repunte ya mostrado en 2014. Este pequeño aumento contribuyó a movilizar la demanda de consumo, anémica desde comienzo de la crisis.

En un momento de recuperación de la actividad económica, y después de años de sucesivos deterioros que impactaron gravemente en el mercado de trabajo, éste experimentó una mejoría en 2014, tendencia que se mantiene en la primera mitad de 2015 atendiendo a indicadores de afiliación a la Seguridad Social y de parados registrados. Los resultados fueron mucho más discretos y contradictorios en términos EPA, que no obstante, mostraron una caída de la tasa de paro hasta situarse a mitad de año en el 24,8% de la población activa, retrocediendo así a los niveles de mitad de 2011.

A nivel de clima empresarial, se apreció una importante mejoría:

- A comienzos de 2015 operaban en la R. Murcia 90.031 empresas, lo que ha supuesto un crecimiento del 3,7% anual y 3.250 nuevas empresas, el primer ascenso tras seis años consecutivos de caídas. La pérdida neta acumulada de tejido empresarial desde 2008 hasta 2015 asciende a 10.044 empresas, el 4,3% del total perdido en el conjunto nacional.

Cuadro 14: Número de Empresas en la Región de Murcia. (Datos a 1 de enero de cada año)

Fuente: INE, DIRCE

- La capacidad de los agentes para hacer frente a los pagos comprometidos continuó mejorando, lo que se tradujo en un nuevo descenso del número de efectos comerciales impagados, que se situaron en el 2,3% del total de efectos vencidos con datos hasta julio (3,0% en el mismo período del año anterior).

- Las menores dificultades del sector empresarial, se reflejaron igualmente en el descenso de las empresas acogidas a procedimiento concursal por segundo año consecutivo, situándose en 69 empresas en el primer semestre de 2015, en contraste con las 95 de hace un año. Por sectores, los mayores descensos se dieron en servicios, comercio en su mayor parte, y en construcción.

- Los trabajadores afectados por expedientes de regulación de empleo se situaron en 345 hasta junio, cifra que es menos de la mitad de la registrada en la primera mitad de 2014 y casi la mitad correspondió a reducción de jornada.

La demanda externa apoyó la recuperación junto a la demanda interna, hasta el punto de que el saldo comercial exterior en la primera parte del año fue positivo. Dicha evolución derivó principalmente del desplome de los intercambios de productos energéticos y de un aumento de las ventas de productos alimentarios y químicos.

Las tasas negativas en los precios parecieron remitir, tal y como se manifestó en el IPC de agosto, que situó su variación anual en el -0,5%, tres décimas superior a la registrada en abril, mientras que la inflación subyacente fue repuntado hasta el 0,7% en agosto de este año en sintonía con la reactivación del consumo. Las previsiones no apuntan a que los precios cambien su dinámica en lo que queda de año, pero sí en 2016, siendo un apoyo a la recuperación de la demanda interna.

Como contrapunto a un panorama optimista, en el ámbito fiscal continuaron los ajustes pero con modestos logros. Con datos hasta julio, la Administración regional registró un déficit del 1,30% del PIB, superando el 0,5% fijado por el gobierno nacional. Otras doce CC.AA. superaron también este objetivo, a cinco meses de terminar el ejercicio, lo que parece indicar que era un objetivo muy ambicioso. La necesidad de financiación en nuestra región alcanzó los 359 millones (frente a los 382 millones existente hasta julio del año anterior), lo que se ha derivado de un aumento de los ingresos no financieros del 3,0% anual y del 1,8% entre los gastos no financieros.

Paralelamente, la deuda pública de la Comunidad Autónoma se situaba a mitad de año en el 27% del PIB regional, el quinto más alto del conjunto de CC.AA y casi cuatro puntos superior a la del conjunto de autonomías.

En resumen, todo apunta a que el año 2015 cierra una etapa de cambio de ciclo y abre una nueva de consolidación del crecimiento y del empleo. La incuestionable mejora de la situación económica en un entorno de estabilidad de precios, bajos tipos de interés, la mayor facilidad crediticia tras el progresivo saneamiento bancario y los efectos sobre las rentas medias y bajas de la reforma tributaria (cuya primera fase entró en vigor a comienzos de año y parte de la segunda fase prevista para 2016 se adelantó finalmente a julio de este año), hacen pensar en la sostenibilidad del proceso, aunque podría producirse una ralentización en la última parte del año, como ya apuntan algunas instituciones de previsión para el conjunto nacional.

Actividad Productiva

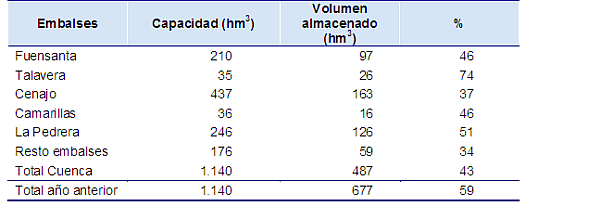

El sector agrícola mantuvo su avance en la primera mitad del año, afrontando un periodo de inestabilidad en producciones y en rentabilidades por la escasez de agua. Pese a ello, el VAB agrario creció un 6% anual en media y contribuyó en 3 décimas al aumento del PIB regional en los seis primeros meses.

Cuadro 15: Situación de los embalses a 1/10/2015

Fuente: CHS

En la producción vegetal, destacaron los aumentos en la producción de cebada, patata, albaricoque, almendra y brócoli. También la cosecha total de cítricos de la campaña 2014-2015 fue muy buena y se saldó con un aumento del 25,3% respecto a la anterior. Con excepción de la producción de naranja, se registraron crecimientos en la cosecha de limón (37,8%), mandarina (31,8%) y pomelo (2,5%).

Dentro del subsector ganadero, la producción de carne, según los sacrificios de ganado, subió durante el primer semestre un 6,5%, algo menos que en el ejercicio precedente. Atendiendo a la especie, destacó el aumento de porcino y de ovino, que conjuntamente suponen más del 90% de la totalidad de carne producida en la R. Murcia.

La población ocupada en el sector, según datos de afiliación a la Seguridad Social, aumentó en 4.160 efectivos en media hasta agosto respecto a un año antes, el 21% del aumento total de afiliación registrado en el período.

Confirmando la dinámica positiva del sector, las exportaciones de animales y las de productos vegetales, que conjuntamente suponen algo más de la tercera parte del total vendido en el exterior por la R. Murcia, crecieron un 35,5% y un 9,6% respectivamente, con datos de los siete primeros meses.

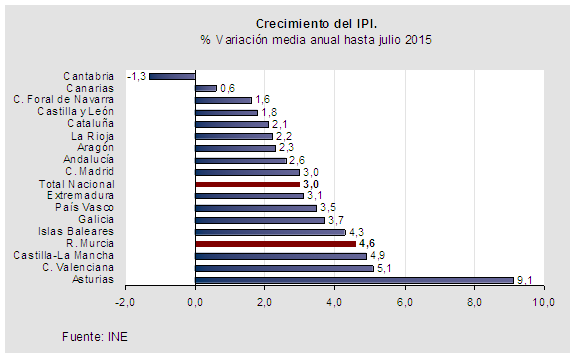

Por su parte, el crecimiento del sector industrial, tras ir ganando intensidad progresivamente el pasado año, mantuvo un ritmo importante y estable en la primera mitad de 2015 estimado en el 2,2%, abanderado por actividades como captación, depuración y distribución de aguas, fabricación de maquinaria y equipo eléctrico, madera y mueble e industria química. La producción industrial creció agregadamente hasta julio un 4,6%, el cuarto mayor aumento por Comunidades Autónomas y a distancia de su avance a nivel nacional (3,0%). Paralelamente las opiniones empresariales mejoraron sustancialmente y mostraron un mayor optimismo respecto a la tendencia de la producción y el grado de utilización de la capacidad productiva, que se situó en el 66,5% de la capacidad instalada en media hasta julio, más de 11,5 puntos porcentuales por encima del alcanzado el pasado año en igual período.

La recuperación del sector secundario regional, se acompañó de un retroceso de las exportaciones de productos industriales terminados en el período analizado, por lo que la demanda que incentivó la actividad procedió del ámbito interior, tanto regional como nacional. No obstante y según los datos hasta julio del CREM, crecieron a un importante ritmo, las exportaciones de la industria textil (35,1%), calzado (11,9%), y máquinas (15,5%).

El clima de mejora de la actividad, se trasladó al mercado de trabajo y continuando con el cambio de tendencia iniciado en 2014, se generó empleo en la industria. El número de afiliados a la Seguridad Social creció en los primeros ocho meses un 3,2% anual (2.000 personas más), en torno al 10% del incremento total de afiliados en media en el período, y aceleró el ritmo de crecimiento respecto al ejercicio precedente.

Tras un cierre de 2014 donde el sector de la construcción detuvo su tendencia descendente debido en gran medida al auge de la obra pública, en la primera mitad de 2015 la recuperación del sector prosiguió, registrando el VAB del sector un crecimiento del 1,8% anual en el primer semestre del año.

Un cierto parón de las licitaciones de la Administración, unido a un estado más animado de la edificación residencial, consiguieron mantener el despertar lento de la actividad.

En el subsector residencial, el desnivel entre oferta y demanda siguió equilibrándose lentamente. El stock de viviendas nuevas sin vender a 31 de diciembre de 2014, se redujo un 5% respecto al año precedente, pasando a representar el 3,2% del parque de viviendas regional (dos décimas menos que a finales de 2013), aunque todavía por encima de la media nacional (2,1%).

Los datos totales de transacciones de vivienda hasta julio mostraron un clima de mejora en el sector y crecen un 1,5% anual. Esta mejora ha venido de la vivienda de segunda mano, representando ya el 80% de las ventas totales y con un avance anual del 52,7%, mientras que el número de transacciones de vivienda nueva continúa en descenso (-54,8%).

De la misma forma, el número de hipotecas constituidas sobre viviendas confirmaron la consolidación del repunte del sector, observada ya en la segunda parte del año pasado, con un crecimiento hasta julio del 27,2% y del 44% en términos de importe solicitado.

Esta recuperación de la compraventa se vio favorecida por una mayor accesibilidad al crédito, unas mejores condiciones de financiación, unas expectativas más favorables y unos precios que acumulan una significativa corrección. El precio de la vivienda según datos del INE, siguió creciendo en 2015, presentando un avance del 1,6% en el primer semestre del año, ritmo algo más moderado que el nacional (2,8%).

La actividad productiva residencial, observada a través de las viviendas iniciadas, dio signos también de recuperación en el caso de las libres, que aumentaron con información muy retrasada (hasta septiembre del año pasado), un 18,6% anual acumulado.

Por lo que se refiere al mercado de trabajo, el número de afiliados a la Seguridad Social aumentó en 1.480 personas en media anual hasta agosto (5,5%), lo que representó el 7,6% del aumento total de nuevos afiliados.

La evolución del sector servicios en el primer semestre de 2015 creció un 2,7% anual y contribuyó al avance de la actividad agregada de la economía murciana con 1,9 puntos porcentuales.

Muchos de los indicadores de la actividad terciaria mostraron una senda ascendente:

- El Índice de Cifra de Negocios del Sector Servicios registró un crecimiento interanual del 4,3% con datos hasta julio, con un perfil interanual creciente (3,8% en el primer trimestre y 4,4% en el segundo).

- El índice general deflactado de comercio al por menor, sin el comercio en estaciones de servicio, alcanzó hasta agosto un incremento interanual del 2,8%, casi el doble que doce meses antes y ligeramente por encima del aumento nacional (2,7%).

- En cuanto al subsector turístico, la región recibió hasta julio la visita de 791.900 viajeros en los distintos establecimientos hoteleros y extrahoteleros, cifra superior en un 4,5% a las entradas en igual período doce meses antes y por encima del 3,9% anotado en el conjunto de 2014. Del total de viajeros llegados, el 21,5% eran extranjeros, dos décimas más de lo que lo que representaban en las mismas fechas del año anterior. Las pernoctaciones realizadas por estos viajeros en el total de establecimientos turísticos se incrementaron un 3,5% anual hasta julio.

- El transporte marítimo de mercancías en el Puerto de Cartagena hasta julio continuó en la senda creciente y anotó un aumento del 3,3% anual y en el caso de pasajeros en tránsito se elevó un importante 5,7% según el Ministerio de Fomento, lo que muestra la importancia que está adquiriendo la ciudad de Cartagena como destino de cruceros.

- Por su parte, el tráfico de mercancías por carretera encadenó el cuarto trimestre con tasa anual positiva, creciendo un 12% en el primer semestre, según la Encuesta Permanente de Mercancías del Ministerio de Fomento.

Coincidiendo con el comportamiento alcista de la actividad, en los ocho primeros meses del año se crearon casi 12.000 empleos en el sector terciario, según el registro de afiliados a la Seguridad Social y además se aceleró el ritmo de crecimiento anual a lo largo del año.

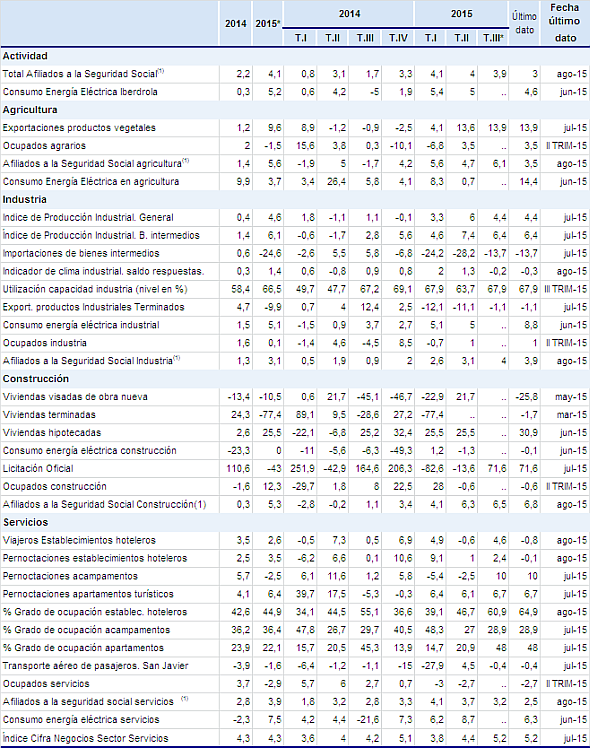

Cuadro 16: Indicadores coyunturales por sectores productivos. (Variación anual %, salvo indicación en contrario)

* Hasta último dato disponible. (1) Afiliación último día del mes

Demanda Interna

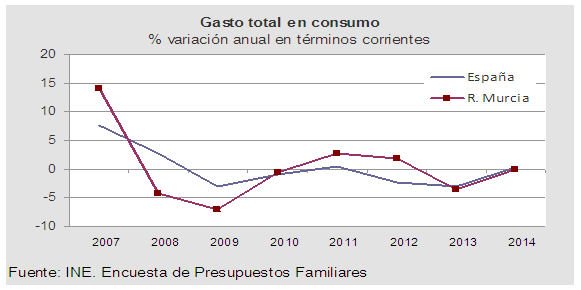

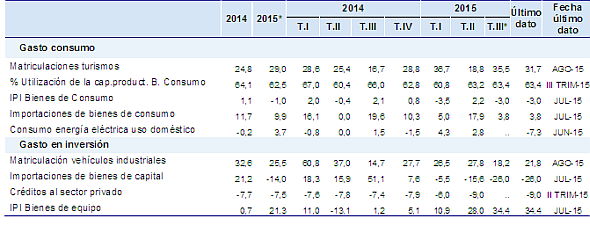

Dentro del componente de demanda, el consumo de las familias continuó avanzando a buen ritmo durante la primera mitad de 2015 gracias a la evolución del empleo, la moderada inflación y los bajos tipos de interés. Esta tendencia ya se observó a finales del pasado año, aunque en términos corrientes el gasto total regional en consumo anotó en el conjunto de 2014 un crecimiento nulo, según la Encuesta de Presupuestos Familiares del INE. Dado que los precios descendieron, en términos reales se habría dado un pequeño crecimiento, como confirman los datos del INE nacionales, ámbito en el que sí se calculan en términos constantes y donde se aprecia que en 2014 el gasto total de los hogares en España creció un 0,3% en términos corrientes y se eleva, por el efecto de caída de precios, hasta el 1,0% en términos reales.

El avance del empleo, junto con los bajos tipos de interés y la ganancia de poder adquisitivo derivada de la caída de los precios, son los factores que apoyaron este comportamiento más dinámico del consumo a comienzos de 2015.

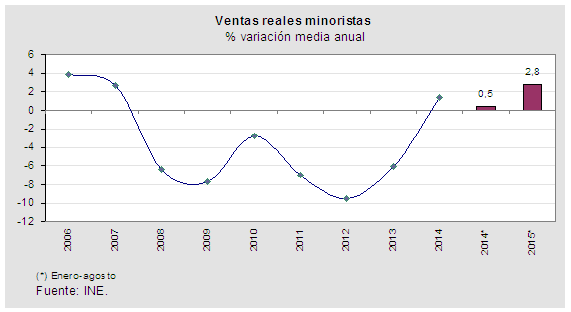

Por otro lado, la mejora de las expectativas de los consumidores y del comercio minorista apuntaron a una continuidad en el avance del agregado en trimestres sucesivos. Las ventas reales minoristas mostraron un avance del 2,8% en los siete primeros meses de este año, quintuplicando el crecimiento del pasado año en igual período. Además, también creció el empleo en el sector, frente a una caída doce meses antes, dando muestras de dinamismo de las ventas.

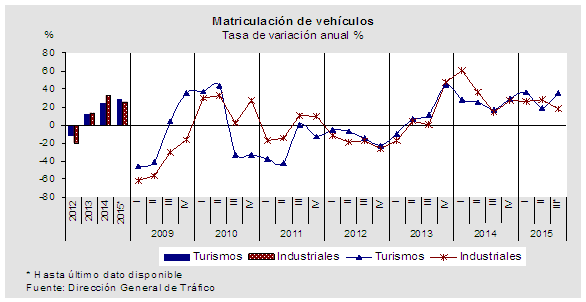

La matriculación de turismos registró un aumento del 29,2% en lo que va de año hasta agosto, más de seis puntos superior al crecimiento del año anterior. En el mes de abril hubo una significativa desaceleración debido a la finalización del plan PIVE 7 y a mediados de mayo se lanzó una nueva edición del plan PIVE, lo que permitió de nuevo volver a tasas de dos dígitos de crecimiento, lo que indica una respuesta muy positiva de los compradores, llegando a más de 2.000 operaciones en el mes. Según el sector, el tirón del plan PIVE 8, junto con la mejora económica y de la financiación, permitirá concluir el año de manera muy positiva.

También el índice de producción industrial de bienes de consumo duradero y las importaciones de este tipo de bienes, mostraron una aceleración en los siete primeros meses del año. El primero en promedio creció un 8,6%, acelerándose significativamente respecto a 2014. Por su parte, las importaciones de bienes de consumo registraron un aumento del 15,1% (13,6% las de productos alimenticios), tasas que quintuplican las registradas en igual período de 2014 impulsadas por el mayor consumo de los hogares.

La inversión de bienes de equipo sigue siendo el componente más dinámico del PIB. La mejora de las expectativas para la economía española en general y de la industria en particular, junto con unas condiciones de financiación más atractivas, permitieron que la inversión empresarial siguiera una senda expansiva. La producción de este tipo de bienes aumentó hasta julio un 21,3%, frente a una caída del 4,2% en idéntico período del año anterior y un estancamiento en el conjunto del pasado año.

Las matriculaciones de vehículos de carga, indicador de inversión, registraron un notable avance entre enero y agosto, con un crecimiento de más del 25% anual. Aunque en el mes de abril se moderó la renovación de la flota de vehículos comerciales por el parón de las empresas de alquiler, en el mes de mayo se aceleraron de nuevo.

En lo que respecta a la financiación de empresas, el stock de crédito continuó descendiendo durante los meses transcurridos de 2015, aunque el ritmo de caída se moderó debido a que comenzó a generarse nuevo crédito. Según la encuesta nacional sobre préstamos bancarios del segundo trimestre del año, la mayor competencia entre entidades financieras y la mayor solvencia mostrada por las empresas, está provocando una mayor oferta por parte de la banca, mientras que son las PYMES las que contribuyen a una mayor demanda de crédito.

Cuadro 17: Indicadores coyunturales de demanda interna. (Tasa de variación anual)

(*) Hasta último dato disponible. Fuente: DG. Tráfico, INE, CREM, Cores, Iberdrola y Banco de España.

Sector exterior

La positiva evolución de las exportaciones regionales durante la etapa de crisis, ayudó a mitigar los efectos negativos de ésta sobre nuestra economía. Entre 2009 y 2014 las exportaciones crecieron en términos reales a un ritmo medio anual del 16% (19% en términos nominales), impulsadas en buena medida por el papel fundamental que fueron tomando los productos energéticos y la actividad de refino en nuestra región, pero también impulsadas por el componente no energético, dada la vocación exportadora de una parte importante de la industria regional.

El 2015 se inició con dos elementos diferenciadores: una caída histórica del precio del petróleo, que en agosto presentaba una reducción anual del 54% y la depreciación del euro, factores que se han prolongado en el ejercicio, y que posibilitaron un giro en nuestro comercio exterior, que por primera vez desde finales de los años 90 presentó superávit comercial.

Según las cifras del CREM, los primeros siete meses de este año 2015 se cerraron con un superávit comercial de 144,4 millones de euros, fruto de un descenso del 7,4% anual en las exportaciones y de una brusca caída del 22,2% en las importaciones. La tasa de cobertura global se situó en media del período en un 103,7%. Este nivel de cobertura marca de nuevo un record histórico, pues es el más elevado desde que existen registros, y se explica, fundamentalmente, por la minoración de las compras al exterior y principalmente por el descenso del precio del petróleo.

Excluyendo el componente energético, las exportaciones regionales se aceleraron a partir del primer trimestre hasta presentar un avance en el conjunto de los siete primeros meses del año del 4,4% anual. Paralelamente, las importaciones no energéticas moderaron su avance desde el segundo trimestre hasta registrar en el conjunto de los siete primeros meses del año, un crecimiento del 8,2% anual. Con estos datos, el superávit no energético se situó en los 2.358,8 miles de euros, un 1,3% superior al del mismo periodo de 2014 y la tasa de cobertura alcanzó un 211,3%, aunque se redujo 7,5 puntos porcentuales respecto a doce meses antes.

Por destino geográfico, en el conjunto de los siete primeros meses, las exportaciones regionales a la UE cayeron ligeramente (-1,4%), pero las destinadas al resto del mundo mostraron un retroceso mayor (-17,7%), con lo que el peso de las exportaciones a la Unión Europea sobre el total aumentó de nuevo (más de 4 puntos) para situarse en el 67,4% del total de ventas exteriores de la región. Esta caída se debió al retroceso significativo de las destinadas a Francia e Italia, que conjuntamente suponen casi el 40% de las ventas regionales a Europa, caída que prácticamente compensó el aumento de las exportaciones dirigidas a Alemania y Reino Unido. Fuera de la UE y en este mismo período, sobresalió el fuerte crecimiento anual de las exportaciones dirigidas a China (24,3%), lo que elevó su participación hasta el 2,4% del total exportado y a India, que duplican las del año anterior y elevan su participación en el total exportado al 1,3%. Por el contrario, cayeron las ventas a EE.UU. (-8%), destino del 3% del total de las exportaciones murcianas.

Por secciones arancelarias, podemos destacar los importantes crecimientos anuales en el período estudiado en las exportaciones de productos vegetales, que crecieron un 9,6%, el avance de las exportaciones de productos químicos (6,8%), plásticos (9,5%), metales (7,5%), maquinaria (15,5%).

En cuanto a las importaciones, destaca por áreas, el descenso de las provenientes de los países de la OPEP, las cuales representando el 26,7% de las importaciones totales en los siete primeros meses de 2015, registran una reducción del 36,7% en un contexto de fuerte caída del precio de barril de petróleo Brent. Por secciones del arancel, destacó el descenso de Productos minerales, sección que sola absorbió en 2014 casi ¾ partes de nuestras compras, y que este año descienden por el motivo ya mencionado un 33,5% en términos nominales. En sentido contrario, se mostraron muy expansivas las compras de productos vegetales (28,3%), plásticos (14,8%), textil (12,0%) y material de transporte (17,0%).

Cuadro 18: Comercio exterior CREM. (Tasa de variación anual)

*Hasta último dato disponible. Fuente: CREM

Mercado de Trabajo

En un contexto de recuperación de la actividad económica ya iniciado en 2014, el mercado de trabajo muestra señales dispares según la fuente estadística analizada.

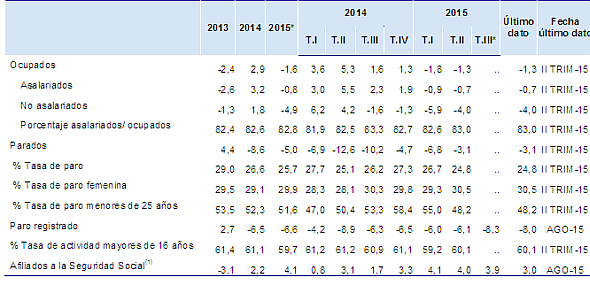

Según la Encuesta de Población Activa, en el primer semestre del año continúo descendiendo el paro estimado y la tasa de paro. Mientras, la población ocupada mostró un comportamiento un tanto contradictorio con la evolución de la actividad económica, al caer en términos anuales en el promedio del primer semestre del año.

La población activa se redujo de nuevo, y además intensificó su caída hasta el 2,5% anual en el primer semestre (17.910 activos menos que en el mismo semestre del año anterior). Por sexo, este descenso fue originado en gran parte por las mujeres, ya que han supuesto casi ¾ partes del descenso total del número de activos. Esta caída, junto a un estancamiento de la población potencialmente activa o en edad de trabajar, denota un trasvase de población activa hacia los inactivos (los jubilados se incrementan un 9,0% anual y los estudiantes un 4,5% anual). Esta evolución ha llevado a que retroceda la tasa de actividad hasta situarse en el 59,7%, 1,6 puntos inferior a la registrada en el mismo semestre del año anterior y a un nivel coincidente con la media española.

El empleo, según la EPA descendió un 1,6% anual en el primer semestre del año, equivalente a 8.270 personas. Esta pérdida de empleo ha afectado a los trabajadores por cuenta propia (-4,9% anual) y a los asalariados con contrato indefinido (-3,2%). Por el contrario, los asalariados con contrato temporal crecen significativamente (4,1%).

Con ello, el número de parados minoró en 9.600 efectivos (-5,0% anual), beneficiando exclusivamente a hombres (-11,3% anual), mientras crecía entre las mujeres (1,9% anual). Esto ha ampliado de nuevo la brecha entre la tasa de paro masculina y femenina, distante ya en más de siete puntos, hecho que vuelve a renacer en los últimos dos años. El alto paro juvenil es otro lastre para la economía y en la primera mitad del año creció un 11,2%, lo que contrasta con un fuerte descenso del 22,5% en el primer semestre del año anterior. Por el contrario, desciende y lo hace más intensamente este año, el paro entre las personas mayores de 25 años (-7,6% frente al -7,3% del año anterior).

Atendiendo al tiempo de búsqueda de empleo, el paro de larga duración (condición de aquellos desempleados que llevan buscando trabajo más de un año) se redujo en 16.000 personas, equivalente a una caída del 13,9%, por lo que su peso sobre el total de parados se redujo mas de 5 puntos porcentuales hasta situarse en un 55,2% (61,6% a nivel nacional). Comparativamente con otras comunidades, la región fue la cuarta con menor incidencia de paro de larga duración. A pesar de esto, los datos evidencian la existencia de un numeroso colectivo de personas con importantes dificultades de empleabilidad.

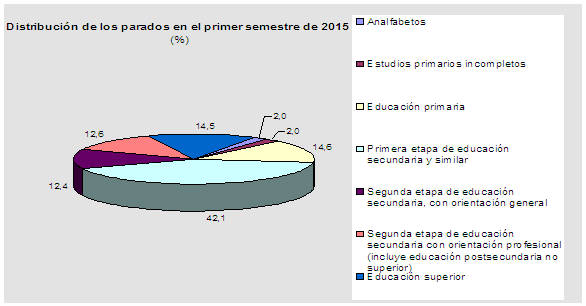

Atendiendo al nivel educativo de los desempleados, el descenso en la primera mitad de 2015 se dio principalmente entre los que tenían educación superior, con un descenso del 24% anual (-8.300 parados). También se dio descenso entre los que poseían un nivel bajo de formación (hasta primaria), grupo entre los que el paro se redujo un 3,5% anual (-1.050 parados). Por último, los parados con nivel medio de formación (hasta segunda etapa), el colectivo más importante por su número al representar el 67,1% del total de parados, no se vieron prácticamente beneficiados de la caída del paro, al darse sólo una reducción del 0,2% anual (-200 personas).

En el primer semestre del año, la tasa de paro regional retrocedió siete décimas respecto al mismo período del año anterior, quedando situada en el 25,7%, 2,6 puntos por encima de la española. En todo caso, la mejora registrada desde el pasado año 2014 resulta todavía muy insuficiente para llegar a los niveles de paro previos a la crisis, años en los que se consiguió mínimos históricos en torno al 7,0%.

Por nacionalidad, al igual que ocurrió con casi todas las Comunidades Autónomas, la tasa de paro en el primer semestre de los extranjeros superó a la ratio de los nacionales (32,5% entre extranjeros frente al 24,4% entre españoles).

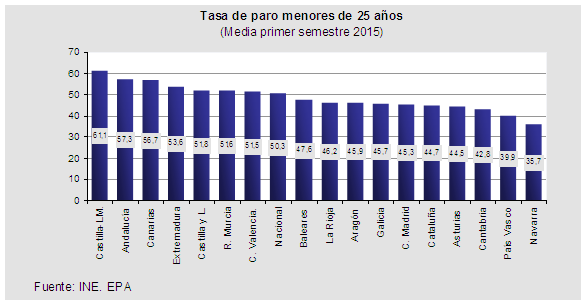

Analizando la evolución de la tasa de desempleo por grupos de edad, el perfil fue también de mejora al compararlos con los niveles de finales del pasado año. Pese a este descenso, continuó siendo preocupante la elevada incidencia del paro entre los jóvenes menores de 25 años, pues con una tasa de paro del 51,6%, duplicó la tasa de paro del conjunto de la población (25,7%) y el existente entre los jóvenes en la Unión Europea (21%).

La reactivación económica ocurrida en nuestra región en la primera parte del año se tradujo de forma clara en aumento de la afiliación a la seguridad social. Los afiliados en situación de alta laboral aumentaron en media hasta agosto en 19.570 respecto a un año antes (4,0% anual), ritmo que duplica el registrado en igual período de 2014, con un perfil intra-anual acelerado y por encima del crecimiento medio en el conjunto nacional (3,2%). Estos datos parecieron contradecir los resultados de ocupados de la Encuesta de Población Activa, divergencia que se espera desaparezca el segundo semestre del año al estimarse que volverá a crecer el empleo.

También los parados registrados en las oficinas de empleo mostraron una evolución favorable, con una caída del 6,6% anual en los ocho primeros meses del año, lo que en términos absolutos supuso la salida de las listas del paro de 9.600 personas.

Los contratos registrados mostraron un notable dinamismo hasta agosto, con un crecimiento del 13,8%, lo que estuvo muy marcado por el crecimiento en un 13,7% entre los contratos temporales, que aglutinaron el 94% de los contratos firmados. Los contratos indefinidos crecieron más intensamente, alcanzando un avance del 16,5%, tres décimas más que en el mismo período del año anterior.

Cuadro 19: Mercado laboral. (Tasa de variación anual %)

* Hasta último dato disponible. (1) Afiliación último día del mes

Precios

Los precios descendieron en media hasta agosto un 0,7% anual, dos décimas más que en España y por debajo de la inflación media correspondiente a la eurozona (0,0%).

Los últimos meses de 2014 y los primeros de 2015 estuvieron marcados por la caída del precio del petróleo, que supuso una notable reducción de los precios de los productos energéticos, tirando de la inflación a la baja y situándola en tasas negativas o nulas durante los últimos quince meses.

Por otro lado, la inflación subyacente se mantuvo en estos dos últimos años en tasas históricamente reducidas, un -0,1% en el conjunto de 2014 y en un +0,3% en los ocho primeros meses de 2015. La favorable evolución del consumo de los hogares y la mejora de las perspectivas de la economía conforme avanzaba el año, ha dado lugar a un pequeño repunte de la inflación subyacente, que ha compensado hasta cierto punto, el efecto provocado por la caída del precio del petróleo, descenso de tal magnitud, que la tasa de variación anual de los productos energéticos se mantuvieron fuertemente en negativo durante todos los meses de este año, alcanzando en media anual una caída del 8,5% hasta agosto.

Dentro de la inflación subyacente, los componentes de alimentos elaborados, bebidas y tabaco y los servicios fueron tomando impulso desde el primer trimestre, ayudados por la mejor evolución del gasto de las familias, creciendo hasta agosto un 0,4% en ambos casos. El otro componente de esta inflación estructural, los bienes industriales no energéticos, han permanecido estables (0,0% hasta agosto), con caídas los cuatro primeros meses y repuntes desde entonces.

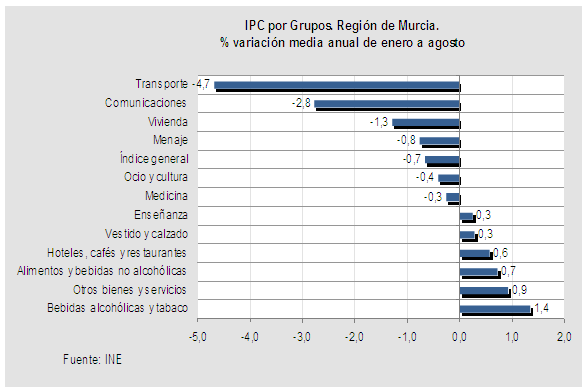

Por grupos de gasto y continuando con el análisis de la inflación media hasta agosto, destacaron con los mayores retrocesos, transporte (-4,7%) debido a la reducción de los precios de carburantes y combustibles; comunicaciones (-2,8%); y vivienda (-1,3%). Frente a ello, los mayores aumentos se dieron en bebidas alcohólicas y tabaco (1,4%), principalmente por el tabaco (1,8%), otros bienes y servicios (0,9%), en gran medida por otros servicios (2,9%) y seguros (2,5%), alimentos y bebidas no alcohólicas (0,7%), especialmente por aceites y grasas (14,6%); y hoteles, cafés y restaurantes (0,6%) principalmente por hoteles y otros alojamientos (3%).

Respecto a los costes del trabajo y según la Encuesta Trimestral del Coste Laboral, referida a los sectores no agrarios, tras cuatro años continuados de reducción del coste laboral por trabajador y mes, este año se incrementó un 0,2% interanual en el primer semestre, Esta subida se explica fundamentalmente, por el incremento del componente salarial (0,4%), frente a un descenso del no salarial (-0,6%) donde se incluyen las percepciones no salariales (pagos por incapacidad, desempleo, indemnizaciones por despido...) y las cotizaciones obligatorias a la seguridad social. Por sectores, destacó el aumento del coste laboral en los servicios (0,3%), seguidos de la industria (0,2%), mientras que por el contrario, descendió en la construcción (-2,3% en media anual).

La información referente a los salarios pactados en convenio del Ministerio de Empleo y Seguridad Social, mostró un crecimiento igualmente moderado de los salarios. Según la última información disponible hasta el mes de agosto del presente año, el incremento salarial pactado en convenio se situó en el 0,50%, 0,27 décimas por encima de lo pactado para 2014, aunque por debajo del 0,74% pactado hasta agosto en el conjunto de España.

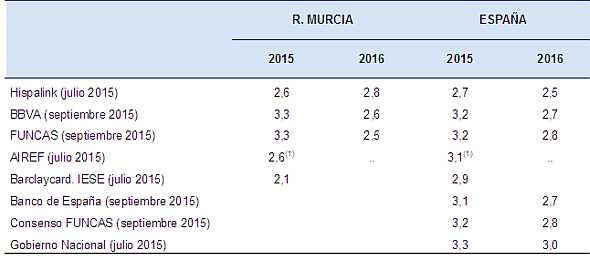

III.3 Previsiones regionales 2015-2016

Atendiendo a esta evolución reciente de la economía murciana, el Gobierno regional ha revisado al alza su previsión de crecimiento para 2015 y 2016. Así, en 2015 se espera que el PIB real aumente un 3,1% para moderarse ligeramente en 2016 hasta el 3%. En esta misma dirección de repunte de actividad en 2015 y ligera moderación de la actividad en 2016, apuntan la mayoría de las previsiones de los organismos que realizan estimaciones a nivel regional.

En el mercado de trabajo los progresos serán lentos pero en la dirección correcta. El empleo continuará su tendencia creciente gracias al dinamismo de la economía y a la contención de los costes laborales, con un aumento del 1,0% este ejercicio, que se acelerará hasta el 1,8% en 2016. En el conjunto del período 2015-2016 se crearán unos 14.800 puestos de trabajo.

El paro estimado se prevé que se reduzca un 7,8% en 2015 y un 6,3% en 2016, lo que totalizaría algo más de 26.000 parados menos en el bienio, mientras la tasa de paro descenderá 1,7 puntos en 2015 hasta situarse en un 24,9% y volvería a descender 1,5 puntos más en 2016 hasta alcanzar el 23,3%.

Las previsiones de inflación indican ausencia de presiones inflacionistas en 2015, que volverá a situarse en tasas negativas en media anual (-0,3%) y presentara´ un crecimiento del 0,2% en 2016. En este escenario se contempla que el precio del petróleo ascienda progresiva y moderadamente.

Cuadro 20: Previsiones Macroeconómicas de la Región de Murcia para 2015-2016. (Tasas de variación anual %, salvo indicación en contrario)

Fuente: INE y Previsiones de la Consejería de Hacienda y Administración Pública.

Estas previsiones regionales se fundamentan en:

- Consolidación del crecimiento de la demanda interna en sus dos componentes, consumo e inversión, consolidación que estaría apoyada en la mejora del empleo, un acceso más fácil y en mejores condiciones al crédito, la mejora de la confianza del consumidor y de los empresarios y una mayor renta disponible fruto de la reforma fiscal y de la moderación de precios.

- Por el lado de la demanda externa, se espera que las exportaciones no energéticas sigan con el comportamiento dinámico que vienen presentando gracias a las ganancias de competitividad y a la mejor situación económica de los países destino de nuestras exportaciones.

Cuadro 21: Previsiones de crecimiento del PIB de otras fuentes. (Tasas de variación anual %)

(1) Dato del 2º trimestre. En el primer trimestre estimaron un crecimiento del 2,2% anual para la R. Murcia y del 2,7% para España.