III. ECONOMÍA REGIONAL

III.1 Año 2020. Situación de partida

A comienzos del presente año la economía presentaba signos de desacelerarse, continuando así la tendencia ya vista a finales de 2019. El crecimiento del PIB de la Región de Murcia en 2019, según datos de primera estimación de la Contabilidad Regional de España fue un 2,3% en términos reales, el tercer mayor avance tras Navarra y Madrid y compartiendo posición con la C. Valenciana. De esta forma se acelera 1,3 puntos el crecimiento conseguido en 2018 y nos situamos por encima del crecimiento medio nacional (2,0%). El año 2019 también se completó con una notable generación de empleo, 21.460 ocupados más, reducción del desempleo, 13.580 parados menos y la menor tasa de paro desde 2008, un 14,7%, con signos de debilitamiento de la actividad al finalizar el año.

Las previsiones para 2020 apuntaban a una desaceleración del crecimiento en torno a 6 décimas, hasta el 1,7%. Esta suave desaceleración prevista para este año 2020 se trunca de manera imprevista cuando a mediados de marzo, la expansión de la pandemia producida por la COVID-19 genera una crisis económica sin precedentes a nivel mundial y por supuesto en la región. El grado de afectación de esta crisis sanitaria sobre el conjunto de la economía ha sido repentino, muy intenso y está teniendo un impacto asimétrico entre los distintos sectores de actividad. De esta forma, no es posible establecer una comparación directa con otros episodios de crisis recientes, ni por su magnitud, ni por perfil temporal.

Aunque en un primer momento, el choque producido por la COVID-19 repercutió de lleno en el lado de la oferta, con importantes reducciones en la producción, enseguida se apreció que la crisis sanitaria y la reducción de la actividad económica producía también efectos relevantes sobre la demanda, a través de los menores ingresos familiares y la retracción de las decisiones de inversión en las empresas. La pérdida de producción ha sido mayor en el sector servicios y la industria, mientras la agricultura y la construcción han podido gestionar mejor esta crisis al verse menos afectados por las medidas tomadas. En la vertiente de la demanda y como dato positivo, según datos de la AEAT, las exportaciones regionales no energéticas se recuperan en los ocho primeros meses del año (3,5%), lo que contrasta con la reducción en un 2,2% en el mismo período del año anterior.

Las medidas adoptadas por las administraciones para compensar los efectos de las caídas de ingresos y falta de liquidez de los agentes económicos, evitaron inicialmente efectos aún más negativos sobre la economía y especialmente sobre el empleo. Sin embargo, no acaba de producirse el repunte de la actividad al ritmo deseado. Y ello es así porque esta crisis presenta un elevado grado de incertidumbre con respecto al futuro próximo, pues su evolución depende de factores que exceden completamente del ámbito económico, como la intensificación de los nuevos rebrotes, las consiguientes medidas que habrá que tomar y el momento en que se pueda realizar la distribución masiva de alguna de las vacunas que se aprueben contra la COVID-19.

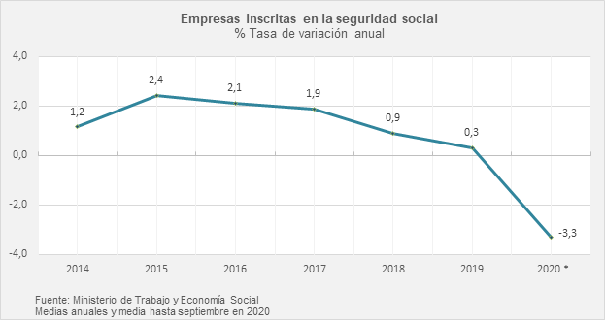

La situación ha afectado a los intercambios comerciales regionales, ha mermado el tejido empresarial y ha generado destrucción de empleo, entre los efectos inmediatos. Así, hasta agosto, las exportaciones regionales habían caído un 8,0% y las importaciones retrocedieron un 26,9%. El número de empresas inscritas a la seguridad social ascendían a 30 de septiembre a 41.054, 1.519 por debajo del número con que concluía febrero de este año, antes del confinamiento, de las cuales el 84% de las empresas que se han perdido pertenecían al sector servicios. Y analizando el conjunto de los nueve primeros meses del año, la reducción de estas empresas ha sido del 3,3% anual respecto al mismo período del anterior.

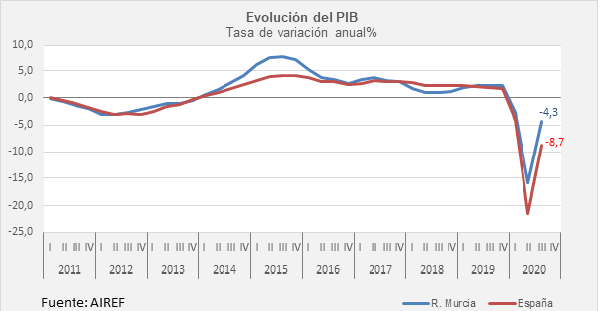

De acuerdo con los datos de la AIReF, organismo que nos proporciona la comparativa con el ámbito nacional, especialmente relevante en estos momentos, el crecimiento del PIB regional en el primer trimestre, afectado con sólo los últimos 15 días de marzo por el confinamiento, retrocedió un 2,8% anual, cayendo hasta el 15,9% anual en el segundo y más crítico trimestre del año. La remontada del tercer trimestre ha sido sustancialmente mejor que en el conjunto nacional y con un descenso del 4,3% anual, es cerca de la mitad de la caída nacional (-8,7%). Con ello, el balance de los primeros nueve meses del año daría una caída del PIB regional del 7,7% anual, frente a un descenso mucho más pronunciado del 11,5% anual para el conjunto de España.

Es cierto que tras quedar levantadas las medidas de confinamiento, los indicadores de actividad comenzaron a presentar cierta recuperación, pero más lenta de lo previsto y no muy clara, especialmente en los sectores relacionados con el comercio y con el turismo, un sector todavía sometido a muchas restricciones por los rebrotes en la región, en el resto de España y en todo el mundo. El futuro ritmo de actividad dependerá en gran medida de la evolución de la pandemia y del momento en que la población va a depender de la evolución de la pandemia.

Desde principios de agosto volvieron a repuntar las cifras de nuevos casos, proceso que no ha dejado de intensificarse con posterioridad, lo que ya ha permitido ver un freno en la senda de recuperación de algunas variables económicas.

El mercado de trabajo se ha deteriorado pero con menor intensidad que la actividad gracias a los programas de suspensión temporal del empleo, ERTE, puestos en marcha desde el inicio de esta crisis sanitaria y que han permitido que el paro no se dispare. Pese a ello, el número de parados creció en el conjunto de los tres primeros trimestres un fuerte 16,9% anual, 17.200 personas más que un año antes y la tasa de paro aumentó 2,2 puntos porcentuales respecto al mismo período de 2019.

El número de ocupados según la EPA durante el segundo trimestre, el más crítico, cayó un 5,1%, primera tasa negativa desde mitad del año 2015 y tras conseguir recuperarse en el tercero, el empleo se redujo un 1,6% en el conjunto de los tres primeros trimestres, una caída sustancialmente inferior a la caída del 2,8% del conjunto nacional. Para la R. de Murcia ha supuesto la pérdida de 9.900 empleos respecto al mismo período del año anterior.

Los trabajadores que se han visto afectados en algún momento desde el inicio de la pandemia por un ERTE ascendían a 80.141 personas a 7 de septiembre, resultado de 14.724 expedientes tramitados electrónicamente por el SEPE. La dureza de esta crisis se refleja igualmente en la contratación, que hasta septiembre de este año cayó un 21,6% afectando con igual intensidad relativa a trabajadores indefinidos y temporales, lo que contrasta con el aumento del 2,1% en igual período del pasado año.

La inflación se ha mantenido muy contenida y debilitaba desde marzo llegando a ser incluso negativa a partir abril, debido a la caída del consumo y al desplome de los precios del petróleo. En media anual hasta septiembre, la variación de precios es casi nula, un -0,2%, si bien esta tasa deriva de una caída de los precios de la energía del 10,2% compensada con un aumento del 2,8% en los precios de productos de la alimentación, especialmente de los alimentos no elaborados (4,5%). Con ello, la inflación subyacente se sitúa ligeramente por debajo del 1%, reflejo de una demanda contenida como consecuencia de la actual coyuntura. Esta situación de precios por debajo del objetivo de estabilidad, aunque actualmente es adecuada, de forma sostenida no facilita el relanzamiento de la economía.

En el ámbito de las cuentas públicas y en términos de contabilidad nacional, la R. de Murcia registraba al finalizar septiembre una necesidad de financiación de 122 millones de euros, el 0,42% del PIB, frente a una capacidad de financiación conseguida por el conjunto de Comunidades Autónomas equivalente al 0,27% del PIB. No obstante, nuestra posición mejora respecto a 2019 y el déficit en términos de PIB se reduce en 0,63 pp en un año.

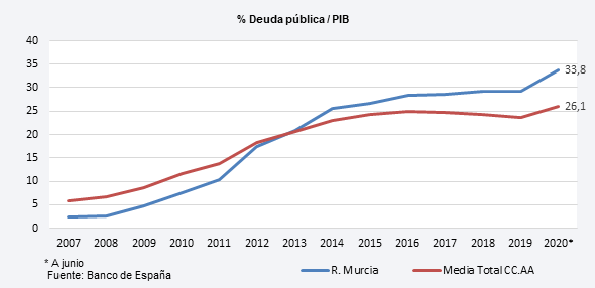

La deuda pública continuó creciendo, elevándose a junio a 10.376 millones, 814 millones más que al finalizar 2019 y el 33,8% del PIB regional, 4,5 puntos porcentuales más que medio año antes.

III.2 Actividad Económica

Una aproximación inicial al impacto de esta crisis sobre la actividad, es el análisis sectorial de la merma del tejido empresarial en el transcurso de este año.

- El número de empresas del sector agrario inscritas en la Seguridad Social era al final de septiembre de 4.211, un 2,2% superior a doce meses antes, que en valores absolutos supuso 89 empresas más, con un máximo de empresas en mayo, en la parte más severa de la pandemia. Por tanto, el sector primario no solo consigue evitar la destrucción de tejido productivo, sino que lo incrementa.

- La industria experimenta un retroceso del 2,1% anual en el número de empresas afiliadas, situándose en septiembre en 4.105, 90 empresas menos y un descenso de 180 entre marzo y abril, si bien se observa desde mayo una recuperación lenta.

- La caída de empresas en la construcción fue muy importante en marzo (566 empresas menos que en febrero, un -14,6% en un sólo mes) pero se recupera desde abril y alcanza en septiembre la cifra de 4.040, casi un 2% más que un año antes.

- El sector servicios ha sido el más perjudicado y el más lento en recuperarse. En septiembre se habían perdido el 3,0% de las empresas respecto a un año antes, lo que supuso una reducción de 901 empresas en alta, con mucha diferencia la mayor reducción por sectores. La tendencia no ha sido lineal y si entre marzo y abril se perdieron 2.378 empresas, cambia el sentido y se recuperan parcialmente hasta julio, volviendo a caer a partir de agosto.

La evolución del PIB desde la perspectiva de la oferta durante el primer semestre de 2020 en términos anuales, muestra descensos en el VAB de todos los sectores, excepto en el sector primario.

Agricultura

El VAB agrario, tras crecer en 2019 un 1%, según la primera estimación de la CRE, comienza el año 2020 con aumento de producciones con peso en el sector y de empleo. Los meses de confinamiento afectaron en menor medida a la actividad primaria por ser un sector esencial. La pluviometría y climatología al inicio del año 2020 y hasta primavera fue favorable a la producción agraria. Los embalses de la cuenca del Segura se encontraban a mitad de septiembre al 43% de su capacidad, relativamente favorable en comparación con otros años hidrológicos.

La información sobre producción de cultivos del Ministerio de Agricultura, Pesca y Alimentación revela descensos significativos en la producción de patata, tomate (salvo tomate para conserva que crece casi un 78%), uva de mesa, melocotón y algo menor en albaricoque. Por el contrario, aumenta la producción de limón, calabacín, almendra, berenjena, espinacas y se mantiene con pocas variaciones respecto a 2019 el volumen cosechado de naranjas, pepinos, nectarina y ciruela.

En el subsector ganadero, las encuestas relativas a sacrificio de ganado y producción de carne arrojan un buen resultado con datos hasta agosto, con un incremento del 10,5% en la producción total, lo que se ha debido exclusivamente a los buenos resultados en la producción de carne de porcino (12,6%), el sector más relevante en la región y que aporta, excluyendo las aves por falta de datos, el 90% de la producción total. En sentido contrario se producen caídas generalizadas en el resto de producciones, como ovino (-8,8%), bovino (-4,4%), caprino ( 8,2%) y una caída especialmente fuerte en conejo (-46% anual) por segundo año consecutivo. En el conjunto de España y para las mismas producciones se dio un incremento de la producción total del 4%, impulsado también por el porcino y con descensos generalizados en el resto, al igual que en nuestra región, sin duda por el efecto de la pandemia y la menor actividad de restaurantes.

Cuadro 12. Sacrificio de ganado (Toneladas)

(% Tasa de variación anual)

| 2019 | 2020* | 2019 | 2020 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| T. I | T. II | T.III | T.IV | T. I | T. II | T.III* | |||

| Sacrificio de ganado (Tm) | 2,8 | 10,5 | 1,0 | -2,4 | 3,7 | 8,6 | 5,3 | 16,1 | 10,4 |

| Bovino | 8,9 | -4,4 | 10,3 | 7,3 | 7,7 | 10,3 | 8,0 | -10,5 | -11,7 |

| Ovino | 15,7 | -8,8 | -9,6 | 8,4 | 47,5 | 16,6 | 2,9 | -9,5 | -17,9 |

| Caprino | -8,5 | -8,2 | -7,1 | -19,2 | -5,9 | -0,6 | -21,4 | 10,7 | -10,4 |

| Porcino | 2,0 | 12,6 | 0,8 | -3,4 | 1,9 | 8,3 | 5,5 | 19,7 | 13,9 |

| Conejo | -68,7 | -46,1 | 7,4 | -62 | -46,8 | -58,3 | -71,7 | -2,8 | -3,1 |

*enero-agosto. Excluido sacrificio de aves en todas las series, por dejarse de publicar.

Fuente: Ministerio de Agricultura, Pesca y Alimentación.

Las exportaciones de la sección de Agricultura, ganadería y pesca muestran un tono muy dinámico y crecen un 8,4% hasta agosto, en contraste con un ligero retroceso en el mismo período del ejercicio precedente (-2,2%), a lo que ha contribuido el impulso de las exportaciones de cítricos (29,9%), frutos con hueso (29,9%) y en menor medida de las exportaciones de hortalizas (1,2%).

Cuadro 13: Exportaciones más significativas de Agricultura, ganadería, silvicultura y pesca

| Por CNAE | 2020 | 2019 | % variación |

|---|---|---|---|

| (Millones de ) | Enero-Agosto | Enero- Agosto | anual |

| Sección A: Agricultura, ganadería, silvicultura y pesca | 2.260,2 | 2.085,9 | 8,4 |

| 01 agricultura, ganadería, caza y actividades relacionadas | 2.239,4 | 2.058,9 | 8,8 |

| Cultivo de hortalizas, raíces | 1.204,3 | 1.189,7 | 1,2 |

| Cultivo de cítricos | 443,7 | 341,6 | 29,9 |

| Cultivo de frutos con hueso | 245,5 | 189,0 | 29,9 |

| Cultivo de la vid | 107,9 | 79,5 | 35,8 |

| Producción ganadera | 108,0 | 171,8 | -37,1 |

| 02 silvicultura y explotación forestal | 1,2 | 0,5 | 159,1 |

| 03 pesca y acuicultura | 19,5 | 21,4 | -24,9 |

Fuente: Ministerio de Industria, Comercio y Turismo (Datacomex).

El empleo en la actividad agraria hasta septiembre, según los datos de afiliados a la seguridad social aumentó un 1,3% anual, equivalente a 1.192 personas. Sin embargo, también se incrementa el número de parados registrados en el sector primario un 15,4% hasta septiembre, ligeramente superior al crecimiento total de paro a esa fecha (12,8%).

Industria

La industria regional, que acabó 2019 con crecimiento del 1,4% tras el registro negativo del año previo, presenta una caída de actividad en la primera mitad de 2020. La crisis sanitaria, el obligado confinamiento y el parón de la actividad derivan en una contracción del VAB del sector importante, si bien de menor magnitud que en la industria del conjunto de España por la especialización de nuestro tejido industrial, como muestran los indicadores de coyuntura.

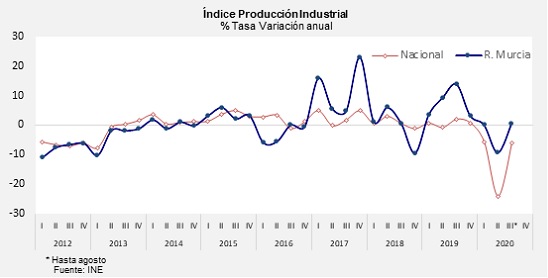

El análisis del índice de producción industrial (IPI) mostró una evolución floja aunque positiva en el primer trimestre (0,2% anual), produciéndose un brusco descenso de actividad en los dos meses siguientes coincidiendo con la parte más dura del confinamiento (-13,6% y un 17,5% en abril y mayo, respectivamente). Conforme avanzamos hacia el verano se aprecia una clara recuperación y se vuelven a valores positivos en el bimestre de julio y agosto para nuestra región, mostrando la misma tendencia el conjunto nacional aunque de forma más rezagada.

Con datos de los primeros ocho meses del año, la producción industrial regional cayó un 3,4% anual en media frente a una pérdida de producción industrial mucho más acentuada en el conjunto de España (-12,8% anual, casi cuatro veces más que en la R. de Murcia.

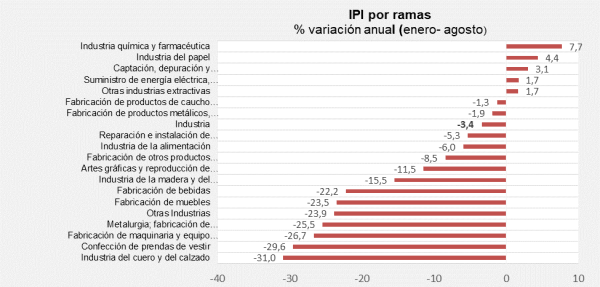

Por ramas y con datos hasta agosto, sólo la industria química y farmacéutica, papel, captación, depuración y distribución de agua, suministro de energía eléctrica y refino de petróleo e Industria extractivas aumentan la producción en media hasta agosto. Cae en menor magnitud que la media del conjunto de sectores, la fabricación de caucho y plásticos y fabricación de productos metálicos. Y se aprecian contracciones de la producción muy significativas y superiores al 20% en la industria del cuero y calzado, industria textil, fabricación de maquinaria, fabricación de muebles, metalurgia y fabricación de bebidas. Debido a su importancia en nuestra región es de destacar también el descenso de producción en la industria de la alimentación ( 6,0%), algo más intensa que la caída del conjunto de la industria.

En el ámbito de las relaciones comerciales retroceden las exportaciones de productos industriales un 16,5% anual hasta agosto, tras crecer en los mismos meses de 2019, lo que se ha debido a la interrupción de la fabricación, en el caso de no ser industria relacionada con sectores de primera necesidad, la ruptura de las cadenas de valor por los cierres desacompasados de actividad en los distintos países, y una reducción de la demanda generalizada a nivel mundial.

La incertidumbre generada por la COVID-19 y su rápida expansión afectó a las expectativas del sector industrial, volviéndose bastante más pesimistas según se desprenden de las encuestas de opinión a empresarios, curiosamente más pesimistas en el tercer trimestre que en el segundo. El grado de utilización de la capacidad productiva baja en el tercer trimestre hasta el 62%, 5,7 puntos menos que doce meses antes. También baja notoriamente el nivel de las expectativas sobre la cartera de pedidos a valores de 60 puntos en el tercer trimestre, cifras que nos hacen retroceder a los niveles más pesimistas de 2009, durante la última crisis financiera.

En el ámbito laboral los afiliados a la seguridad social del sector industrial registraron una leve caída del 0,7% anual hasta septiembre, equivalente a 556 afiliados menos, mientras en el conjunto nacional el descenso fue más pronunciado, del -2,0%. Por otro lado, los parados registrados del sector aumentaron un 8,1% hasta septiembre, subida inferior a la ocurrida en el ámbito nacional (13,0%).

Construcción

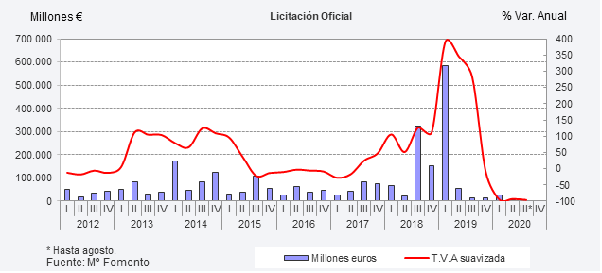

La actividad constructora experimentó en 2019 un avance del 5,8% según la Contabilidad Regional de España, el más elevado desde la crisis financiera anterior. Al inicio de 2020 el sector se vio afectado por la declaración del estado de alarma y la paralización de obras iniciadas. Todo esto, unido a la comparativa con unos datos de licitación pública en 2019 que estaban en niveles históricos por importantes inversiones en infraestructuras en la primera mitad de 2019, como el AVE Murcia-Almería o la autovía del Noroeste, dieron como resultado una caída del 95% en el volumen licitado hasta agosto.

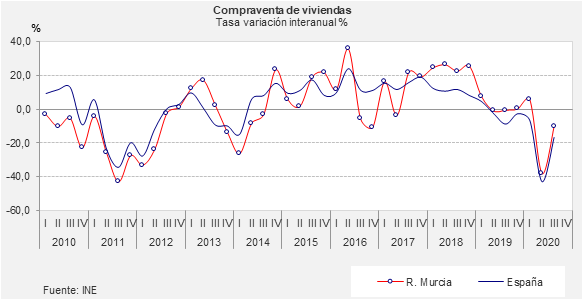

La información del subsector de la vivienda registra caídas en los últimos meses de los que se tiene información. Así, por el lado de la oferta, las viviendas visadas intensifican un retroceso que venían sufriendo desde mitad del año anterior y con datos hasta septiembre retroceden un 37% anual en conexión con la caída de la demanda y la incertidumbre actual.

La compraventa de viviendas retrocede hasta septiembre un 14,1% anual, con caídas notables en los meses de abril y mayo, afectada por la declaración del estado de alarma y las restricciones a la movilidad, llevando a los registros de la propiedad durante esos meses a atender al público por vía electrónica. Mientras, el precio medio de la vivienda libre se modera y crece en el primer semestre un 3,1% anual, cerca de dos puntos menos que en el mismo semestre del año anterior y por encima del crecimiento medio nacional (2,7%), por lo que cambia de signo el diferencial de los últimos cinco años.

El empleo en el sector refleja una situación de casi estancamiento por la atonía de la situación descrita, si bien en la actual coyuntura es un buen resultado. En el conjunto del período el empleo desciende un ligero 0,4%, el menor descenso de afiliados por sectores. Desde marzo a junio se dieron descensos anuales de los afiliados del sector, situación que revirtió a partir de julio, dándose desde entonces crecimientos anuales. En cuanto al paro registrado en la construcción, aumenta hasta septiembre un 16,7%, equivalente a 1.323 desempleados más en el último año.

Servicios

La actividad terciaria concluyó el año 2019 con un avance del 2,5% según la Contabilidad Regional de España e inicia el 2020 a buen ritmo, si bien se ve truncado con la irrupción de la crisis sanitaria por la COVID-19 en marzo, lo que genera una profunda contracción de diferente intensidad según las ramas productivas.

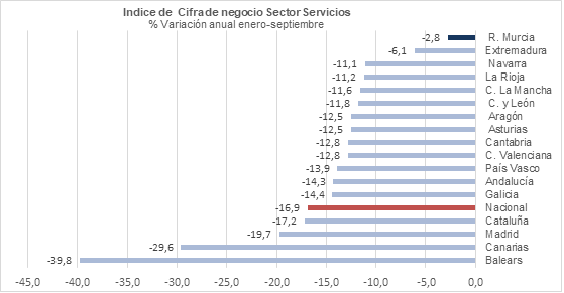

Un indicador de la evolución general de los servicios de mercado es el índice de cifras de negocios del sector servicios. Este indicador cae hasta septiembre un 2,8% anual en la R. de Murcia, lo que representa la caída más suave por Comunidades Autónomas y se aleja sustancialmente de una caída mucho más intensa del 16,9% en el conjunto nacional. Esta mejor evolución del sector servicios es clave para justificar una previsión de caída del PIB regional en 2020 menos pesimista que en el resto de España.

Una de las ramas más afectadas por la crisis sanitaria ha sido turismo y hostelería, cuya actividad llegó a ser nula desde la declaración del estado de alarma y durante el confinamiento más estricto en los meses de abril y mayo. A partir de la fase de la desescalada, comienza una recuperación de la actividad pero con bajos niveles inéditos en la serie histórica. A ello se unen los desfases en la pandemia de otros países y las cuarentenas de unas dos semanas impuestas por algunos países a sus ciudadanos, turistas en España, durante el período estival, Reino Unido entre ellos. El resultado ha sido una campaña turística muy negativa y sin precedentes.

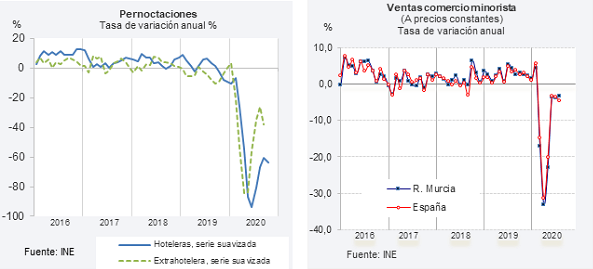

El número de viajeros entrados en la región en establecimientos turísticos reglados se ha desplomado hasta agosto un -54% anual, aún mayor en el caso de turistas extranjeros y las pernoctaciones en el mismo período se redujeron en la misma proporción. Por tipo de establecimiento se observa que mientras las pernoctaciones realizadas en hoteles desciende un 64,6% anual en los ocho primeros meses del año, la disminución anotada en establecimientos extrahoteleros (alojamientos rurales, campings y apartamentos turísticos) ha sido mucho más moderada (-38%), suponiendo este tipo de pernoctaciones el 53% de las pernoctaciones totales en lo que va de año, unos 14 puntos porcentuales más que en 2019.

Se observa que la pandemia ha fortalecido al turismo rural y en menor medida al turismo de campings, mientras los mayores perjudicados han sido el turismo hotelero y el de apartamentos, un cambio en los patrones de turismo que habrá que valorar una vez se supere la actual crisis.

También el comercio ha resultado muy perjudicado en lo que va de año por la crisis sanitaria, que obligó durante dos semanas al cierre de los establecimientos comerciales con actividad no esencial. Con ello, el índice de comercio minorista deflactado y sin estaciones de servicio desciende significativamente en los meses de marzo, abril y mayo recuperándose desde entonces, aunque todavía sin alcanzar tasas positivas. En los nueve primeros meses cae un 8% anual en media, registro mayor al del conjunto de España (-7%), registrando la cuarta mayor caída por Comunidades.

En este periodo de crisis sanitaria, parece haberse producido también un cambio en los hábitos de pago de la población. Según se desprende de la aplicación Pulso, una herramienta del Banco Sabadell para medir la actividad comercial a través de las transacciones comerciales realizadas con tarjeta en sus terminales de punto de venta (TPV de la región), el comercio se redujo en nuestra región un 25% en abril respecto a un año antes, el peor mes en lo que llevamos de año, se modera la reducción anual hasta el 3% en mayo y se recupera y aumenta en los cuatro meses siguientes en torno a un 20% anual cada mes en media, completando un tercer trimestre con un crecimiento anual del 25%, de lo que hay una parte que corresponde a la reactivación del consumo y otra a la preferencia del uso de la tarjeta respecto al efectivo. Este resultado podría extrapolarse al resto de entidades bancarias.

El impacto de la crisis sobre el sector transporte fue desigual. El volumen de mercancías transportadas por el puerto de Cartagena, que en abril aumentó un 16,2%, vuelve a descender desde mayo y en el conjunto de los nueve primeros meses cae un 3,0%, lastrado por la menor actividad de refino (graneles líquidos) y el proceso de descarbonización (graneles sólidos) acometido por las empresas. Sin embargo, es el puerto que mejor ha resistido la actual situación, contrastando con el descenso medio del 10% en las mercancías de los puertos del conjunto nacional.

El tráfico interior de mercancías por carretera mostró en el primer semestre del año 2020 un aumento del 6,9%, resultado de un avance del 22,5% del tráfico dentro de la Región y caídas en el tráfico interregional (-2,8%) e internacional (-13,7%).

Respecto del tráfico comercial de viajeros, el transporte aéreo en el aeropuerto de la Región de Murcia suspendió sus vuelos el 21 de marzo como consecuencia de la pandemia y volvió a abrir el 1 de julio, estando operativo solo para emergencias en este período. Por este motivo se redujo el tráfico de pasajero un 100% anual en el segundo trimestre y se desplomó un 82% anual en el tercero, en pleno período estival, un tráfico muy afectado tanto por las restricciones y cuarentenas impuestas en el extranjero a los viajeros que proceden de España como por las propias restricciones en los países de origen. El descenso acumulado hasta septiembre ha sido del 78% anual en la R. Murcia y del 70% para el conjunto regional.

Por último, el transporte urbano de viajeros en autobús hasta septiembre se redujo casi a la mitad respecto al mismo periodo un año antes (-47%), una caída casi idéntica a la nacional ( 46%), descenso iniciado en marzo con la pandemia y que no muestra signos de recuperación debido posiblemente al miedo a posibles contagios.

En cuanto al sector financiero, a lo largo del año 2020 y empujados por la crisis provocada por el coronavirus y el escenario de bajos intereses, los movimientos para posibles fusiones bancarias vuelven a estar en el foco. Así está ocurriendo con Bankia y Caixabank, ya en tratos avanzados y con otros grandes bancos, en conversaciones por ahora muy preliminares.

Con datos del Banco de España, el stock de crédito concedido al sector privado en la Región de Murcia ha seguido frenando su caída y con datos a junio se mantiene prácticamente estancando respecto a un año antes.

Mientras, los depósitos totales del sistema bancario en nuestra región continuaron en la senda ascendente y a final de junio crecen a un ritmo de dos dígitos por primera vez desde 2014, y con un incremento anual del 12,9% reflejó el descenso del consumo y la inversión y la aversión al riesgo financiero en la etapa actual.

El empleo en las actividades terciarias resultó seriamente dañado por las medidas adoptadas para paliar la crisis sanitaria, especialmente durante la etapa de confinamiento y desescalada. Los trabajadores afiliados a la seguridad social en el sector servicios hasta septiembre caen un 1,4% (5.378 trabajadores menos que un año antes en media), pero esa cifra no refleja la realidad laboral al encontrarse muchos afectados por un ERTE (algo más de las 3/4 partes del total de trabajadores en esa situación pertenecen al sector servicios).

Cuadro 14: Indicadores coyunturales por sectores productivos

(Variación anual %, salvo indicación en contrario)

| 2019 | 2020 | 2019 | 2020 | Último | Fecha último | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| (*) | T.I | T.II | T.III | T.IV | T.I | T.II | T.III(*) | dato | dato | ||

| Actividad | |||||||||||

| Afiliados a la Seguridad Social(1) | 3,3 | -0,8 | 3,1 | 3,1 | 3,7 | 3,2 | 1,1 | -2,6 | -1,0 | 0,4 | Sep |

| Agricultura | |||||||||||

| Exportaciones pr. Vegetales | 0,6 | 10,2 | 5,3 | -7,2 | 3,8 | 3,1 | 8,4 | 16,3 | 2,3 | 13,1 | Ago |

| Ocupados agrarios | -5,8 | -2,3 | 11,6 | -10,6 | -7,9 | -14,4 | -15,9 | 11,8 | .. | 11,8 | II trim |

| Afiliados Seg. Social agricultura.(1) | 2,7 | 1,3 | 3,2 | 2,7 | 3,0 | 1,7 | 1,0 | 0,7 | 2,3 | 4,9 | Sep |

| Industria | |||||||||||

| ÍPI General | 7,5 | -3,4 | 3,6 | 9,3 | 13,9 | 3,2 | 0,2 | -9,3 | 0,5 | 6,9 | Ago |

| IPI de bienes intermedios | 5,7 | 0,5 | 9,8 | 7,2 | -1,0 | 7,1 | 1,6 | 0,6 | -1,4 | -4,8 | Ago |

| Importaciones bienes intermedios | 2,3 | -29,7 | 10,9 | 11,3 | -2,3 | -9,3 | -3,5 | -52,3 | -52,8 | -30,2 | Ago |

| Ocupados industria | 7,3 | -4,7 | 13,9 | 17,2 | 5,5 | -4,6 | 1,6 | -10,8 | .. | -10,8 | II trim |

| Afiliados S. Social Industria(1) | 2,4 | -0,7 | 2,8 | 2,1 | 2,6 | 2,1 | 0,9 | -2,2 | -0,9 | -0,5 | Sep |

| Construcción | |||||||||||

| Viviendas visadas. Obra nueva | -11,8 | 36,7 | 30,1 | -5,4 | -35,5 | -31,0 | -42,3 | -47,1 | -11,9 | -11,5 | Sep |

| Viviendas hipotecadas | 5,5 | -0,3 | 5,2 | 1,5 | -10,8 | 32,2 | 19,6 | -11,7 | -21,4 | -21,4 | Jul |

| Precio vivienda libre (INE) | 4,6 | 3,1 | 4,5 | 5,5 | 3,7 | 4,6 | 3,3 | 2,9 | .. | 2,9 | II trim |

| Licitación Oficial (Mª Fomento) | 18,9 | -95,5 | 783,2 | 161 | -95,7 | -91,2 | -95,8 | -91,5 | -100,0 | -100,0 | Ago |

| Ocupados construcción | 20,0 | -13,6 | 32,7 | 24,8 | 16,1 | 9,2 | -9,0 | -17,8 | .. | -17,8 | II trim |

| Afiliados S. Social Construcción(1) | 5,7 | -0,4 | 7,7 | 6,2 | 4,9 | 3,9 | -0,7 | -2,6 | 2,1 | 2,0 | Sep |

| Servicios | |||||||||||

| Viajeros establec. Hoteleros | 3,6 | -57,7 | 1,2 | 8,3 | 4,2 | -2,6 | -21,5 | -91,3 | -47,0 | -44,8 | Ago |

| Pernoctaciones establ. hoteleros | 0,2 | -64,6 | -0,6 | 5,6 | 1,5 | -9,4 | -31,0 | -93,7 | -69,4 | -53,3 | Ago |

| % Grado ocupación hoteleras | 48,6 | 26,8 | 42,8 | 50,3 | 59,4 | 41,1 | 36,0 | 11,1 | 37,6 | 41,5 | Ago |

| Transporte aéreo (Pasajeros) | -12,6 | -78,1 | -5,6 | -14,0 | -11,1 | -18,1 | -11,0 | -100,0 | -82,0 | -86,9 | Sep |

| Ocupados servicios | 3,3 | -0,8 | 0,2 | 3,4 | 4,7 | 4,9 | 4,3 | -5,8 | .. | -5,8 | II trim |

| Afiliados S. Social servicios(1) | 3,4 | -1,4 | 2,8 | 3,2 | 3,9 | 3,6 | 1,4 | -3,5 | -2,0 | -0,7 | Sep |

| Cifra Negocios Sector Servicios | 6,3 | -2,8 | 7,3 | 5,3 | 6,2 | 6,5 | 0,8 | -9,8 | 1,4 | 3,3 | Sep |

(*) Media hasta último dato disponible. (1) Afiliación último día del mes

III.3 Demanda Interna

La demanda interna regional se ha visto seriamente afectada en 2020 a raíz del debut de la crisis sanitaria debido a las restricciones a la movilidad que impuso el estado de alarma y a la incertidumbre que generó sobre el empleo y su evolución. Los datos más avanzados de seguimiento del consumo y la inversión empezaron a reflejar la mayor movilidad de la población y la actividad económica a medida que se ha ido avanzando en la desescalada, tras el fin del estado de alarma en vigor hasta el día 21 de junio.

El agregado del consumo privado se contrajo en el segundo trimestre debido por un lado a la imposibilidad de llevar a cabo determinados gastos de consumo y por otro a la repercusión sobre la renta de los hogares de las medidas en el empleo adoptadas con motivo de la crisis. Con ello se pospusieron algunas decisiones de gasto no esencial en una situación especialmente anómala y sin precedentes.

Los indicadores así lo reflejan:

✔ Las ventas minoristas reales sin tener en cuenta el comercio en estaciones de servicio (usamos este indicador para eliminar el efecto de la bajada del precio de los carburantes en el período de análisis, así como la menor demanda por una reducción muy significativa de los desplazamientos) experimentó una profunda contracción del 8,0% hasta septiembre, un punto más intensa que la nacional (-7%), con una brusca caída en los meses del estado de alarma y cierta recuperación conforme avanza el año.

✔ De forma parecida evoluciona la producción industrial de los bienes de consumo, con una caída del 8,6% en media anual hasta septiembre y con caídas en torno al 20% anual en los meses de abril y mayo. La caída afecta principalmente a los bienes de consumo duradero, cuya tasa anual hasta septiembre llega al 20,4% y remonta especialmente en agosto con un aumento muy significativo del 54,3% anual. A nivel nacional la producción industrial de bienes de consumo retrocede en torno a la misma magnitud que en la Región (-8,2%).

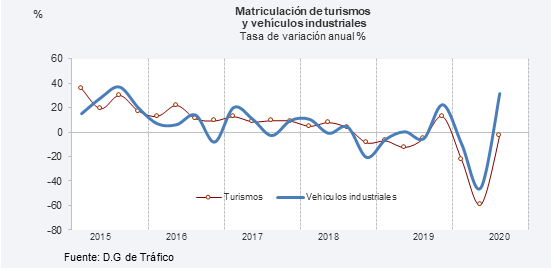

✔ A su vez, la matriculación de turismos confirmaba el enorme desplome del consumo en el primer semestre, que cerró con una caída del 41,3% respecto al mismo período de 2019. En el tercer trimestre se registra un descenso anual tan sólo del -2,7%, con una tasa positiva ya en septiembre. El plan RENOVE anunciado ya en verano y con entrada en vigor el 20 de octubre puede seguir mejorando resultados en los meses restantes. En el conjunto de los nueve primeros meses las ventas de turismos en la R. Murcia suponen el 72% de las registradas el pasado año en igual período (64% en el caso de España).

✔ Las importaciones de bienes de consumo, que registraron caídas importantes en abril y mayo en tono al 28% anual, anotan un descenso del 10% en lo que va de año con información hasta agosto (-9,6% en el conjunto de España).

La inversión, que es habitualmente un componente volátil del PIB y especialmente sensible a la posición cíclica de la economía, se vio afectada en el segundo trimestre por la incertidumbre generada con el estado de alarma y el cierre temporal de actividades no esenciales, especialmente la realizada en bienes de equipo, pero también el resto de la inversión que incluye la dirigida a construcción. La información desde el verano apunta a una suave reactivación.

Así, la producción industrial de bienes de equipo cae un 15,6% hasta septiembre, con un perfil de mayor retroceso en el segundo trimestre (-31,4%) para descender solo un 2,4% en el tercero. También retroceden las importaciones de bienes de capital (-12,6% en los ocho primeros meses de 2020) y su perfil repunta hasta tasas positivas del 9% en lo que llevamos del tercer trimestre. En el caso de las matriculaciones de vehículos de carga (camiones, furgonetas y tractores), se pasa de una caída del 27,5% anual en la primera mitad de año, a un aumento del 31,7% en el tercer trimestre.

El stock de crédito concedido por las entidades de crédito al sector privado en la Región hasta mitad de año mostraba atonía , con una variación anual del -0,1%, caída, no obstante, más moderada que la registrada un año antes (-2,8%).

Cuadro 15: Indicadores coyunturales de la demanda interna

Tasa de variación anual %

| 2019 | 2020 | 2019 | 2020 | Fecha | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| * | T. I | T. II | T.III | T. IV | T. I | T. II | T.III* | último dato | ||

| Demanda Interna | ||||||||||

| Consumo | ||||||||||

| Matriculaciones turismos | -3,4 | -28,2 | -7,1 | -12,5 | -5,2 | 12,7 | -22,8 | -59,4 | -2,7 | sep-20 |

| Ventas Comercio por menor deflactadas sin ES | 2,7 | -8,0 | 1,7 | 2,0 | 4,3 | 2,7 | -3,5 | -18,2 | -2,2 | sep-20 |

| Coste salarial por persona y mes | 0,8 | -1,1 | 0,6 | 0,8 | 1,2 | 0,6 | 1,7 | -3,7 | .. | II Tr-20 |

| Producción bienes de consumo (IPI consumo) | -1,0 | -8,6 | -0,5 | -1,8 | -0,8 | -0,7 | -4,7 | -16,2 | -4,7 | sep-20 |

| Importaciones bienes de consumo | 1,2 | -10,1 | 7,3 | -1,5 | -4,1 | 5,1 | 2,5 | -18,2 | -15,1 | ago-20 |

| Inversión | ||||||||||

| Importaciones de bienes capital | 11,3 | -12,6 | 9,0 | 9,2 | 4,8 | 21,3 | -17,6 | -22,6 | 8,9 | ago-20 |

| Producción bienes de equipo (IPI equipo) | 0,0 | -15,6 | 3,4 | 1,3 | 1,1 | -5,5 | -11,0 | -31,4 | -2,4 | sep-20 |

| Matriculación vehículos industriales | -4,5 | -10,2 | -5,9 | 0,4 | -5,2 | 22,5 | -10,0 | -45,4 | 31,7 | sep-20 |

| Visados para nuevas viviendas | -11,8 | -49,2 | 30,1 | -5,4 | -35,5 | -31,0 | -42,2 | -47,1 | -74,1 | jul-20 |

| Licitación Oficial (M. Fomento) | 18,9 | -95,5 | 783,2 | 161 | -95,7 | -91,2 | -95,8 | -91,5 | -100,0 | ago-20 |

* Hasta último dato disponible

Fuente: D.G.T, INE, Mº de Industria, Energía y Turismo y CREM

Los efectos de la pandemia provocaron una contracción de niveles históricos en el comercio mundial, aunque por el lado positivo, las peores previsiones de abril de la Organización Mundial del Comercio (OMC), que aventuraban retrocesos del comercio mundial cercanos al 30%, no se cumplirán gracias a la rápida respuesta de apoyo de los gobiernos para suavizar la caída, estimando ahora que caerá un 9,2%.

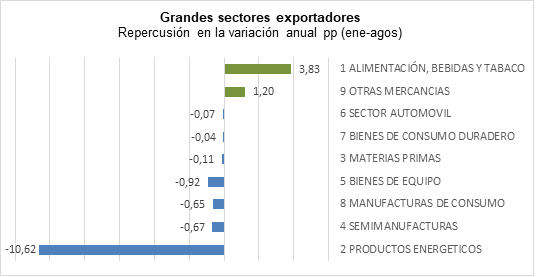

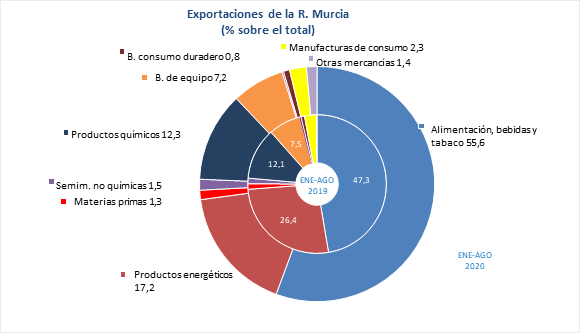

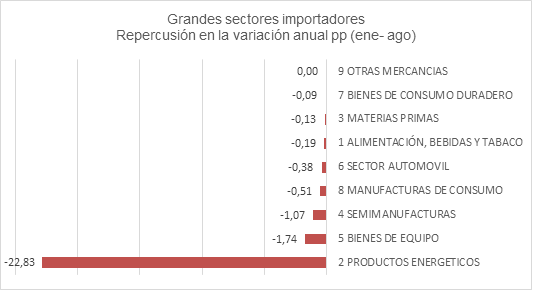

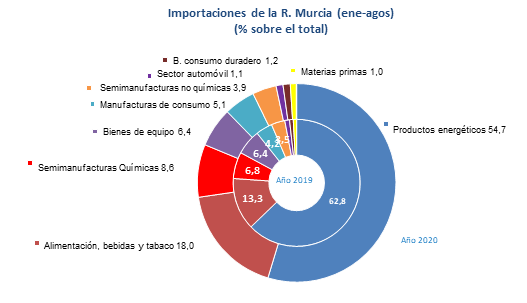

En este negativo contexto de ralentización global de los flujos comerciales, según la AEAT el total exportado por la R. Murcia hasta agosto ascendió a 6.663 millones, lo que ha supuesto un descenso del 8,0% respecto al mismo período del año anterior, un freno relevante aunque muy inferior al 14,0% de caída en el conjunto nacional. La causa primordial de este descenso fue el sector de productos energéticos (refino de petróleo fundamentalmente), cuyas exportaciones descendieron casi un 40%, mientras el componente no energético, el más ligado a la industria endógena regional, veía aumentar lo exportado en un 3,5% y totalizaba 5.516 millones.

Cuadro 16: Comercio exterior por grandes sectores y contribución al crecimiento

| EXPORTACIONES | IMPORTACIONES | |||||||

|---|---|---|---|---|---|---|---|---|

| % | % | Contrib. | % | % | Contrib. | |||

| Miles (enero-agosto) | EXPORT | Participación | TVA | a la tva | IMPORT | Participación | TVA | a la tva |

| sobre total | (pp) | sobre total | (pp ) | |||||

| TOTAL | 6.662.278 | 100,0 | -8,0 | -8,05 | 5.497.512 | 100,0 | -26,9 | -26,90 |

| Alimentación, bebidas y tabaco | 3.707.513 | 55,6 | 8,1 | 3,83 | 987.076 | 17,95 | -1,4 | -0,19 |

| Productos energéticos | 1.146.500 | 17,2 | -40,2 | -10,62 | 3.006.570 | 54,69 | -36,4 | -22,83 |

| Materias primas | 85.447 | 1,3 | -8,2 | -0,11 | 53.784 | 0,98 | -15,7 | -0,13 |

| Semimanufacturas no químicas | 99.203 | 1,5 | 5,3 | 0,07 | 218.022 | 3,97 | -16,4 | -0,57 |

| Productos químicos | 822.013 | 12,3 | -6,1 | -0,74 | 470.339 | 8,56 | -7,4 | -0,50 |

| Bienes de equipo | 480.075 | 7,2 | -12,2 | -0,92 | 353.617 | 6,43 | -27,0 | -1,74 |

| Sector del automóvil | 14.632 | 0,2 | -26,0 | -0,07 | 61.734 | 1,12 | -31,4 | -0,38 |

| Bienes consumo duradero | 56.226 | 0,8 | -5,0 | -0,04 | 64.976 | 1,18 | -9,0 | -0,09 |

| Manufacturas de consumo | 154.487 | 2,3 | -23,5 | -0,65 | 278.771 | 5,07 | -12,1 | -0,51 |

| Otras mercancías | 96.182 | 1,4 | 963,0 | 1,2 | 2.623 | 0,05 | -4,8 | 0,00 |

| Total no energético | 5.515.778 | 82,8 | 3,5 | 2,57 | 2.490.942 | 45,31 | -11,0 | -4,10 |

Fuente: AEAT (web de Datacomex)

Por grandes sectores, el comportamiento expansivo de nuestras exportaciones no energéticas está ligado a la excelente evolución del sector de alimentación, bebidas y tabaco. Las frutas, hortalizas y legumbres, el grueso principal, crecieron un 11,0% y aportaron 3,6 pp. al crecimiento de las exportaciones. También los productos cárnicos tuvieron un comportamiento muy expansivo y aumentaron su montante exportado un 8,9% anual. El otro gran sector con una aportación positiva es el de otras mercancías, que tras multiplicar por diez su volumen exportado hasta agosto, aporta 1,2 pp. al crecimiento de las exportaciones.

Fuente: AEAT (web de Datacomex)

Entre las partidas exportadoras que mejoran sus resultados con datos hasta agosto pese a la pandemia, destaca la partida de café (crece una 15,3% anual), equipo de oficina y telecomunicaciones (82,7%) impulsado por el teletrabajo, materias primas animales y vegetales (11,6%), hierro y acero (3,8%) y los componentes del automóvil (6,1%). Otras partidas relevantes en nuestra región, pese a presentar descensos en sus exportaciones, lo hacen en menor magnitud que el conjunto de las exportaciones, como es el caso dentro del sector de alimentación, de las bebidas (-1,5%), los preparados alimenticios ( 0,7%) y fuera del ámbito de la alimentación ocurre también con los productos químicos ( 6,1%), las exportaciones de maquinaria de ciertas industrias (-5,9%), o los muebles (-4,6%), un sector que podría estar beneficiándose de los confinamientos domiciliarios y la mayor importancia del hogar en esta etapa, al igual que ocurre con los electrodomésticos, los cuales retrocedieron un leve 2,3% hasta agosto.

En sentido contrario, se han visto especialmente perjudicados las exportaciones de petróleo ( 41%) como consecuencia de la menor actividad industrial mundial, el sector textil y en sintonía con la importancia del teletrabajo en las actuales condiciones, confección (-20,5%) y el calzado (-19,8%).

Por áreas geográficas y hasta agosto, las exportaciones a la Unión Europea, ya sin Gran Bretaña, se han reducido un 9,6% anual, mientras las destinadas al ámbito extracomunitario se redujeron con menos intensidad, un 6,0%.

Por países, la fuerte reducción de exportaciones a Italia en casi un 40%, nuestro segundo mejor cliente en 2019, ha sido el mayor lastre de nuestras exportaciones en lo que llevamos de año. Le siguen, con mucha menor importancia, Países Bajos (-13,8%), Bélgica (-25%), Francia (-4,5%) nuestro principal cliente y Portugal (-14%).

En la vertiente positiva, repercuten muy favorablemente por comportamiento y volumen exportado, Alemania, destino en el que crecen un 11,9%.

Otros mercados extracomunitarios importantes en los que nuestras exportaciones penetran con fuerza son Reino Unido (7,6%), un país que sigue preocupando por la falta de acuerdo ante el Brexit, EEUU (13,8% anual), sexto país en nuestro ranking de destinos exportadores y Egipto (140%). Por el contrario, los comportamientos contractivos que más afectaron en la región fueron los mercados de Brasil (-36%), Argelia (-46%) y Marruecos (-14%).

Las importaciones de mercancías en los ocho primeros meses del año alcanzaron un importe de 5.498 millones, lo que representó un brusco descenso del 26,9%, más intenso que el

nacional (-18,1%). Por grandes sectores, las compras de productos energéticos, especialmente relevantes en nuestra región, alcanzaron los 3.006 millones y descendieron un 40,2%, lo que supuso más de 5/6 partes del origen de la caída.

En cuanto a las importaciones no energéticas, presentaron un descenso hasta agosto del 11,0% anual, por lo que al ser una caída más moderada que el retroceso del total (-26,9%) les lleva a aumentar su participación más de ocho puntos en el total.

Por grandes sectores, las importaciones del sector de alimentación, bebidas y tabaco, retroceden un leve 1,4% y aumentan su participación en el total de importaciones en 4,6 pp, especialmente por el vigor de importaciones de frutas y hortalizas, café y grasas y aceites.

Presentan significativos retrocesos las importaciones de bienes de equipo por la caída el material de transporte (-73% anual) y pese a la subida de compras de equipo de oficina y telecomunicaciones (43%).

Las semimanufacturas ganan peso en lo que llevamos de año al presentar un descenso inferior al total de las importaciones, lo que ocurre tanto con los productos químicos que ganan casi 2 pp. de peso, como entre las no químicas que ganan medio punto por el aumento entre las importaciones de metales no ferrosos (65% anual) y pese al fuerte retroceso en las compras de hierro y acero (-34%).

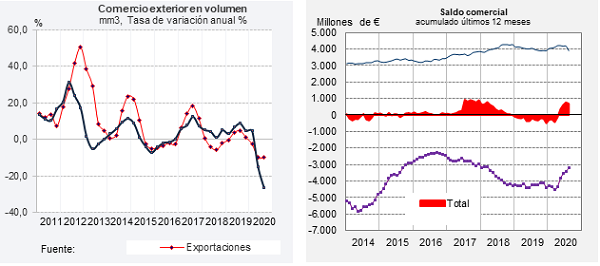

Con esta evolución hasta agosto se alcanzó un superávit de 1.165 millones de euros, a lo que ha contribuido el mayor superávit dentro del componente no energético y sobre todo, el menor déficit en el componente de la energía. Así, el saldo energético arrojó un déficit de 1.860 millones, un 34% inferior al de los ocho primeros meses del año anterior, mientras el saldo no energético alcanzó un superávit de 3.024 millones, un 19,5% superior al de un año antes.

Por último, una vez deflactadas las series de comercio exterior con los índices de valor unitario publicados por el CREM, las exportaciones reales se redujeron hasta agosto un 10,3% mientras las importaciones reales cayeron un 25,3% consecuencia del aumento de los precios de exportación en un 2,5% y de un descenso del 1,4% en los precios de importación.

A lo largo del año se puede apreciar claramente un primer bimestre con cierto dinamismo en el que las exportaciones reales aumentaban a un ritmo del 6,9% anual y el efecto de la crisis sanitaria durante los siguientes meses, que con la caída en un 16,6% en marzo lleva a un primer trimestre en el que las exportaciones reales descendieron un 2,2%, profundizando dicho descenso hasta el 17,3% en el segundo y moderan la caída en lo que llevamos del tercero. Paralelamente las importaciones mostraron una tendencia muy similar, aunque con caídas más intensas, con un aumento real de las importaciones del 2,6% en el primer trimestre, un fuerte retroceso del 45,9% en el segundo y continúa el descenso en julio y agosto, aunque algo atenuado. Este comportamiento se ha dado en un contexto de ligera depreciación del euro respecto al dólar, mientras prácticamente se mantuvo respecto a la libra en el período analizado.

Cuadro 17: Resumen de comercio exterior

| Miles | 2020 | SALDO | % | % | |||

|---|---|---|---|---|---|---|---|

| (Enero agosto) | Participación/Total | Tasa var. anual | |||||

| EXPORT | IMPORT | EXP | IMP | EXP | IMP | ||

| TOTAL Sectores Económicos | 6.662.278 | 5.497.512 | 1164.765 | 100,0 | 100,0 | -8,0 | -26,9 |

| 1 ALIMENTACIÓN, BEBIDAS Y TABACO | 3.707.513 | 987.076 | 2.720.436 | 55,6 | 18,0 | 8,1 | -1,4 |

| 11 PRODUCTOS CÁRNICOS | 362.141 | 35.738 | 326.403 | 5,4 | 0,7 | 8,9 | -2,7 |

| 12 LACTEOS Y HUEVOS | 17.276 | 16.572 | 704 | 0,3 | 0,3 | 1,6 | -17,3 |

| 13 PRODUCTOS PESQUEROS | 86.237 | 69.421 | 16.816 | 1,3 | 1,3 | -22,3 | -19,6 |

| 14 CEREALES | 1.119 | 117.013 | -115.894 | 0,0 | 2,1 | -52,6 | -21,9 |

| 15 FRUTAS, HORTALIZAS Y LEGUMBRES | 2.554.831 | 179.209 | 2.375.622 | 38,3 | 3,3 | 11,0 | 5,7 |

| 16 AZUCAR, CAFE Y CACAO | 160.075 | 154.884 | 5.191 | 2,4 | 2,8 | 15,3 | 21,4 |

| 17 PREPARADOS ALIMENTICIOS | 244.250 | 26.053 | 218.198 | 3,7 | 0,5 | -0,7 | 12,0 |

| 18 BEBIDAS | 180.323 | 4.746 | 175.577 | 2,7 | 0,1 | -1,5 | -15,5 |

| 19 TABACOS | 125 | 199 | -74 | 0,0 | 0,0 | -44,7 | 1,0 |

| 1A GRASAS Y ACEITES | 64.501 | 132.603 | -68.102 | 1,0 | 2,4 | 6,8 | 21,9 |

| 1B SEMILLAS Y FRUTOS OLEAGINOSOS | 885 | 196.266 | -195.381 | 0,0 | 3,6 | -69,7 | -2,1 |

| 1C PIENSOS ANIMALES | 35749 | 54.372 | -18.623 | 0,5 | 1,0 | 6,0 | -25,3 |

| 2 PRODUCTOS ENERGETICOS | 1.146.500 | 3.006.570 | -1.860.071 | 17,2 | 54,7 | -40,2 | -36,4 |

| 21 CARBON | 470 | 2.071 | -1.601 | 0,0 | 0,0 | -10,3 | -8,2 |

| 22 PETROLEO Y DERIVADOS | 1143373 | 2790397 | -1647024 | 17,2 | 50,8 | -39,9 | -37,9 |

| 23 GAS | 2-657 | 214.102 | -211.445 | 0,0 | 3,9 | -77,8 | -5,4 |

| 3 MATERIAS PRIMAS | 85.447 | 53.784 | 31.663 | 1,3 | 1,0 | -8,2 | -15,7 |

| 31 MAT. PRIMAS ANIMALES Y VEGETAL | 55.672 | 43.539 | 12.133 | 0,8 | 0,8 | 11,6 | -8,8 |

| 32 MENAS Y MINERALES | 29.776 | 10.246 | 19.530 | 0,4 | 0,2 | -31,1 | -36,4 |

| 4 SEMIMANUFACTURAS | 921.216 | 688.360 | 232.856 | 13,8 | 12,5 | -5,0 | -10,4 |

| 41 METALES NO FERROSOS | 335 | 37.031 | -36.696 | 0,0 | 0,7 | -72,9 | 65,2 |

| 42 HIERRO Y ACERO | 56.238 | 104.250 | -48.012 | 0,8 | 1,9 | 3,8 | -34,3 |

| 43 PRODUCTOS QUIMICOS | 822.013 | 470.339 | 351.674 | 12,3 | 8,6 | -6,1 | -7,4 |

| 44 OTRAS SEMIMANUFACTURAS | 42.631 | 76.741 | -34.110 | 0,6 | 1,4 | 10,0 | -3,7 |

| 5 BIENES DE EQUIPO | 480.075 | 353.617 | 126.458 | 7,2 | 6,4 | -12,2 | -27,0 |

| 51 MAQ. ESPECIFICA CIERTAS INDUST | 169.772 | 118.837 | 50.935 | 2,5 | 2,2 | -5,9 | -12,3 |

| 52 EQUIPO OFICINA Y TELECOMUNIC. | 22.813 | 80.108 | -57.295 | 0,3 | 1,5 | 82,7 | 42,9 |

| 53 MATERIAL TRANSPORTE | 3.704 | 42.829 | -39.126 | 0,1 | 0,8 | -91,0 | -73,1 |

| 54 OTROS BIENES DE EQUIPO | 283.787 | 111.842 | 171.944 | 4,3 | 2,0 | -9,4 | -16,3 |

| 6 SECTOR AUTOMOVIL | 14.632 | 61.734 | -47.103 | 0,2 | 1,1 | -26,0 | -31,4 |

| 61 AUTOMOVILES Y MOTOS | 4.455 | 15.937 | -11.482 | 0,1 | 0,3 | -56,3 | -23,6 |

| 62 COMPONENTES DEL AUTOMOVIL | 10.177 | 45.798 | -35.621 | 0,2 | 0,8 | 6,1 | -33,7 |

| 7 BIENES DE CONSUMO DURADERO | 56.226 | 64.976 | -8.750 | 0,8 | 1,2 | -5,0 | -9,0 |

| 71 ELECTRODOMESTICOS | 4.300 | 19.720 | -15.421 | 0,1 | 0,4 | -2,3 | 10,4 |

| 72 ELECTRONICA DE CONSUMO | 1.113 | 8.149 | -7.037 | 0,0 | 0,1 | 77,0 | 90,0 |

| 73 MUEBLES | 48.132 | 28.753 | 19.378 | 0,7 | 0,5 | -4,6 | -21,2 |

| 74 OTROS BIENES CONSUMO DURADERO | 2.682 | 8.353 | -5.671 | 0,0 | 0,2 | -27,6 | -34,7 |

| 8 MANUFACTURAS DE CONSUMO | 154.487 | 278.771 | -124.284 | 2,3 | 5,1 | -23,5 | -12,1 |

| 81 TEXTILES Y CONFECCION | 39.507 | 150.436 | -110.929 | 0,6 | 2,7 | -20,5 | -14,4 |

| 82 CALZADO | 58.683 | 34.163 | 24.520 | 0,9 | 0,6 | -19,8 | -16,2 |

| 83 JUGUETES | 10.170 | 20.672 | -10.502 | 0,2 | 0,4 | -9,8 | -10,2 |

| 84 ALFARERIA | 1.275 | 1.870 | -595 | 0,0 | 0,0 | 55,3 | -16,0 |

| 85 JOYERIA Y RELOJES | 1.672 | 1.519 | 153 | 0,0 | 0,0 | 8,1 | -3,4 |

| 86 CUERO Y MANUFACTURAS DEL CUERO | 8.515 | 13.046 | -4.531 | 0,1 | 0,2 | -18,6 | -32,6 |

| 87 OTRAS MANUFACTURAS DE CONSUMO | 34.666 | 57.066 | -22.400 | 0,5 | 1,0 | -36,9 | 4,9 |

| 9 OTRAS MERCANCIAS | 96.182 | 2.623 | 93.559 | 1,4 | 0,0 | 963,0 | -4,8 |

| Total no energético | 5.515.778 | 2.490.942 | 3.024.836 | 82,8 | 45,3 | 3,5 | -11,0 |

| TOTAL Sectores Económicos | 6.662.278 | 5.497.512 | 1.164.765 | 100,0 | 100,0 | -8,0 | -26,9 |

Fuente: AEAT. Base de datos datacomex

III.5 Mercado de trabajo y costes laborales.

La COVID-19 ha provocado cambios sustanciales en el mercado laboral: algunos trabajadores han perdido el empleo, otros han visto cómo sus contratos laborales quedaban temporalmente en suspenso y un número creciente de trabajadores han empezado a teletrabajar.

La caída inusitadamente fuerte de la actividad ha tenido, sin embargo, un impacto más contenido sobre el mercado laboral que sobre el PIB y ello ha sido posible a los programas de ajuste temporal del empleo, que seguirán siendo clave para contener el incremento del número de parados. A ello hay que unir el entorno de elevada incertidumbre en el que se desenvuelve la economía por las nuevas oleadas de contagios y a las nuevas medidas restrictivas que se van adoptando para paliarlas, tanto en movilidad de las personas como en cierre temporal de ciertas actividades con más riesgo de contagios.

Según apuntó el INE, la declaración del estado de alarma tuvo importantes repercusiones sobre la EPA, tanto en la realización de entrevistas como en las variables medidas, viéndose afectados diversos aspectos de la encuesta. Por un lado y resaltando los aspectos más relevantes, respecto a la ocupación hay que tener en cuenta que no incluye a los afectados por un ERTE con suspensión de empleo. Por otro lado y afectando al paro estimado, muchos trabajadores que habían perdido su empleo fueron clasificados como inactivos al no poder cumplir las condiciones de búsqueda activa de empleo en pleno confinamiento, por lo que esta variable y la tasa de paro resultaron minusvalorados, especialmente en el segundo trimestre.

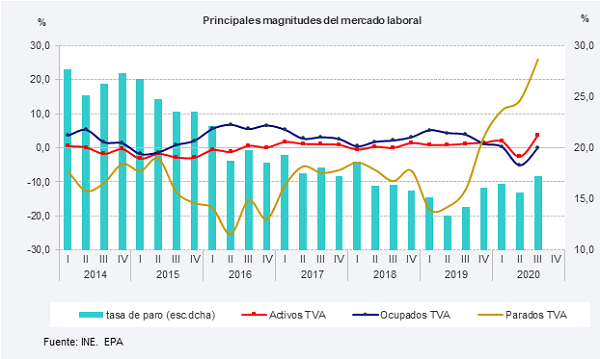

En términos anuales, en el primer trimestre los resultados afectaron en poca magnitud ya que solo se vieron afectadas dos de las trece semanas de referencia en el trimestre. Los resultados en términos anuales mostraron que el empleo a pesar del freno por el estado de alarma, se saldó con creación de empleo (0,3%), mientras el paro estimado, con sólo 15 días de confinamiento, se vió muy negativamente afectado y se aceleró hasta crecer un 10,9% anual, contrastando con el conjunto nacional donde resistía mejor y todavía cayó ( 1,2% anual).

En el segundo trimestre, ya completamente afectado por la crisis sanitaria, el empleo descendió un 5,1% anual y se destruyeron 32.000 empleos, mientras el paro repuntó más moderadamente que en el primero, hasta el 13,9%. La población activa que en los tres primeros meses del año creció casi un 2%, revierte en el segundo su tendencia y se desploma un 2,6%, tasa no registrada desde el año 2015 y que dio lugar curiosamente a una reducción de la tasa de paro en el peor trimestre de la pandemia, hasta el 15,6%. Aquí hay que tener en cuenta el efecto de salida de muchos activos del mercado laboral (parados) y de ser clasificados como inactivos por la EPA en este trimestre.

Los aspectos de mayor relevancia a destacar a partir de los datos de la EPA estudiando en su conjunto el primer semestre de 2020 son los siguientes:

✔ En el primer semestre del año y respecto al mismo período del año anterior se han destruido 15.100 empleos y el paro se ha elevado en 12.540 personas, mientras que la población activa cae en 2.500 efectivos. Para poner en contexto la situación, un año antes, en igual periodo, se habían creado 27.800 empleos, el paro se reducía en 21.800 personas y la población activa aumentaba en 1.400 personas, un panorama bastante más alentador. Además, hay que tener en cuenta, que la situación laboral actual está enmascarada por el recurso a los ERTE por fuerza mayor que se habilitaron durante la crisis sanitara para facilitar a las empresas paliar la pérdida de actividad y mitigar el efecto social que habría implicado un aumento súbito de despidos y que mantiene a los trabajadores en dicha situación como ocupados, aunque en realidad no están trabajando.

✔ Territorialmente, el empleo desciende en el semestre en todas las Comunidades Autónomas. La R. de Murcia se posiciona en una situación intermedia con la misma reducción que la media nacional (-2,5%), siendo Madrid (-0,3%) y Baleares (-7%) los extremos de dicho ranking.

✔ El retroceso del empleo por edad muestra que los jóvenes (menores de 25 años) se vieron significativamente más afectados por la destrucción de empleo en términos relativos, con una caída del 12,1% anual en el semestre (4.600 empleos destruidos), que llegó al -17,1% anual en el caso de los hombres jóvenes (el 91,2% del empleo destruido en la cohorte de edad). En los mayores de 25 años la ocupación bajó un 1,8% en media durante el primer semestre, equivalente a 10.500 ocupados, el 68% del empleo total destruido.

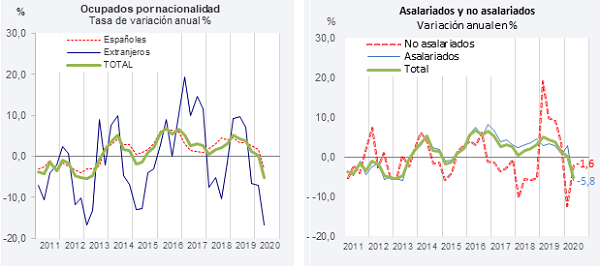

✔ Por nacionalidad, ha sido muy superior la contracción del empleo entre los extranjeros, colectivo entre los que se redujo un 12% anual, equivalente a 11.700 personas y más de las 3/4 partes de la caída total de los ocupados en el período. Para los españoles la reducción del empleo fue del 0,7% anual, 6.700 empleos menos que en el mismo semestre del año anterior.

✔ La pérdida de empleo ha sido más intensa entre los trabajadores no asalariados o trabajadores por cuenta propia, con un retroceso del 7,2% anual en la primera mitad del año, mientras los asalariados resisten mejor y ven reducido su nivel solo un 1,6% anual, gracias a que el aumento entre los que contaban con contrato indefinido (2,8%) amortigua parcialmente la fuerte caída entre los que contaban con contrato temporal (-10,6%). Como resultado, la tasa de temporalidad se sitúa en el 29,1%, tres puntos por debajo de la existente en el mismo semestre del año anterior.

✔ Por último y en cuanto al tipo de jornada de los ocupados, el trabajo más relacionado con la precariedad es de nuevo el más perjudicado. Así, mientras el empleo a tiempo completo se reduce un 1,0% anual en el semestre, los trabajadores a tiempo parcial se reducen un 10,2% anual, el 64% de la reducción total de ocupados.

✔ La población activa se redujo un 0,4% anual en la primera mitad del año, con un primer trimestre en el que creció un 1,9% y una brusca caída en el segundo porque muchos activos parados se computaron como inactivos. Como resultado, se produce en el semestre un fuerte aumento de la población inactiva (3,6%, equivalente a 17.800 personas) debido a la incapacidad de buscar activamente trabajo durante el confinamiento y cumplir, así, el requisito legal para ser considerado parado.

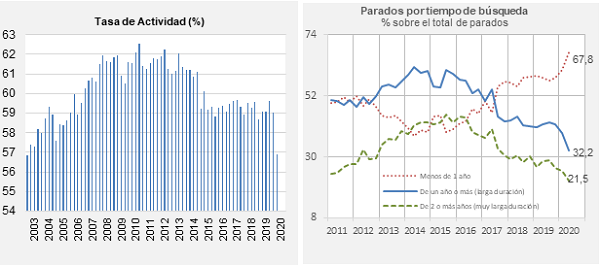

✔ Como resultado de la caída de activos y del aumento entre la población de 16 y más años, la tasa de actividad alcanza mínimos y en el segundo trimestre se reduce hasta 56,9%, un valor que no se registraba desde el año 2003.

✔ El desempleo crece a ritmo anual de dos dígitos en los dos primeros trimestres del año y en media sube un 12,3% (12.540 parados más). Sorprende, sin embargo, que el paro estimado se redujera en el segundo trimestre respecto al trimestre previo, en 10.100 personas equivalente a una tasa del -8,3%. Ello se explica en parte porque la estadística no contabiliza como parados a las personas que no pudieron cumplir el requisito de buscar empleo como consecuencia del confinamiento y cierre de empresas, como ya se ha comentado anteriormente.

✔ El aumento del paro estimado se dio exclusivamente entre lo que llevaban menos de un año en esta situación, con un incremento del 31% anual en el semestre (14.700 parados más), mientras los parados con más de un año buscando empleo o parados de larga duración, se redujeron un 3% anual (1.300 parados menos). Con ello la proporción de parados de larga duración sobre el total de parados cae 5,6 puntos porcentuales en el último año.

✔ La tasa de paro del primer semestre se situó en el 16,0%, 1,8 pp superior a la del mismo período del año anterior y superior a la nacional (14,9%). Destaca el aumento de la tasa de paro juvenil, especialmente en el segundo trimestre que con casi 9 puntos más en el último año se situó en el 38,7% (39,6% a nivel nacional), valor con el que retrocede a los niveles de 2018.

Cuadro 18: Mercado de trabajo y coste laboral

(% Tasa de variación interanual, salvo indicación en contrario)

| 2019 | 2020 | Último dato disponi | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2019 | 2020 | 2020 | (Miles personas, salvo | ||||||||

| Primer Semestre | Media (I-IIII) | T. I | T. II | T.III | T. IV | T. I | T. II | T.III | indicación en contrario) | ||

| Activos totales | 1,1 | -0,4 | 1,0 | 0,9 | 0,8 | 1,2 | 1,3 | 1,9 | -2,6 | 3,8 | 747,1 |

| % Tasa actividad (16 y más) | 59,1 | 58,0 | 58,8 | 58,7 | 59,1 | 59,1 | 59,6 | 59,0 | 56,9 | 60,7 | 60,7 |

| Ocupados | 3,6 | -2,5 | -1,6 | 5,2 | 4,4 | 3,9 | 1,2 | 0,3 | -5,1 | 0,1 | 618,6 |

| Asalariados | 2,5 | -1,6 | -0,6 | 2,8 | 3,4 | 3,0 | 0,8 | 2,8 | -5,8 | 1,4 | 529,6 |

| No asalariados | 10,3 | -7,2 | -7,1 | 19,1 | 9,8 | 9,1 | 3,6 | -12,5 | -1,6 | -7,1 | 89,0 |

| Menores de 25 años | 11,0 | -12,1 | -8,3 | 12,3 | 15,5 | 21,0 | -3,6 | -3,2 | -20,1 | -1,7 | 42,2 |

| De 25 y más años | 3,2 | -1,8 | -1,1 | 4,7 | 3,7 | 2,8 | 1,5 | 0,5 | -4,1 | 0,2 | 576,5 |

| Parados Totales | -11,4 | 12,3 | 16,9 | -18,0 | -17,3 | -12,2 | 3,1 | 10,9 | 13,9 | 26,1 | 128,6 |

| % Tasa de paro | 14,7 | 16,0 | 16,4 | 15,1 | 13,4 | 14,2 | 16,1 | 16,5 | 15,6 | 17,2 | 17,2 |

| % Tasa de paro femen. | 18,2 | 19,2 | 19,6 | 19,6 | 16,6 | 16,6 | 20,0 | 19,3 | 19,1 | 20,5 | 20,5 |

| Paro registrado | -4,6 | 7,8 | 12,8 | -3,8 | -5,0 | -5,6 | -4,0 | -2,1 | 18,6 | 23,4 | 118,3 |

| Afiliados Seg. Social (fin mes) | 3,3 | -0,8 | -0,8 | 3,1 | 3,1 | 3,7 | 3,2 | 1,1 | -2,6 | -1,0 | 581,0 |

Fuente: INE, INEM, Mº Empleo y Seguridad Social.

Con los datos que acaban de hacerse públicos de la EPA del tercer trimestre, todavía con importantes efectos de la pandemia sobre el mercado laboral, se observa que el empleo regional no solo se recupera sino que llega a situarse ligeramente por encima del nivel existente un año antes (crece un 0,1% anual) y este peculiar dato nos convierte en la única Comunidad Autónoma con crecimiento anual del empleo, dándose retroceso en las otras dieciséis Comunidades, con caídas que van del 1,0% en el País Vasco a Canarias, la más perjudicada con un descenso del 8,1% anual.

De forma paralela, el paro estimado que aparecía infravalorado en el segundo trimestre, en el tercero crece fuertemente y casi duplica su avance anual en solo un trimestre, con un avance del 26,1% anual, 26.600 parados más que un año antes. Este avance del paro estimado unido a un intenso crecimiento en los activos como resultado del final del confinamiento, 3,8% anual, ha llevado a que la tasa de paro, que en el segundo trimestre se había reducido hasta el 15,6%, en el tercero se eleva hasta el 17,2%, cerca de un punto superior a la nacional.

Los mayores beneficiarios del empleo creado en el tercer trimestre han sido los hombres (1,3% anual frente al retroceso del 1,5% entre las mujeres), los asalariados (crecen un 1,4% gracias a los que cuentan con contrato fijo, ya que los temporales se reducen drásticamente) y los mayores de 25 años. Un dato preocupante es que mientras en el conjunto nacional el empleo por cuenta propia (no asalariados) se reduce un 0,5% anual en el tercer trimestre, en la R. Murcia cae un 6,7% anual, 6.400 empleos por cuenta propia perdidos. Esto permite vislumbrar las dificultades que sufre este colectivo en las actuales condiciones, con un hecho diferencial regional: mientras en el conjunto nacional la caída del empleadores con asalariados (-7,7% anual) casi se compensa con la subida en los autónomos (+3,4%), en la R. de Murcia los empleadores con asalariados caen más fuertemente (-14,2% anual) y los autónomos, lejos de compensar, caen un 2,2% anual y contribuyen a un mayor descenso entre los no asalariados.

En cuanto a los datos de paro registrado, contratación y afiliación a la seguridad social, muestran también un comportamiento contenido en comparación con la evolución del PIB.

Los trabajadores afiliados a la Seguridad Social, que en enero y febrero aumentaron en media a un ritmo del 3,3%, a partir de entonces y en el marco de la crisis sanitaria registra una caída sin precedentes en la serie histórica en el mes de marzo (26.245 personas menos que en febrero) y en tasa anual también se producen descensos significativos desde el inicio de la pandemia hasta junio, para moderarse en los meses siguientes y pasar ya a tasas positivas en septiembre. En media hasta septiembre, el número de afiliados se situaba en 581.065 personas, cifra que supone un descenso medio anual de 4.886 trabajadores en alta laboral, un -0,8% anual (-2,4% en España).

La actividad del sector agrario resultó esencial para amortiguar el deterioro en los meses de confinamiento, aunque en los meses posteriores el sector pierde afiliados para recuperarse nuevamente en agosto y septiembre. En lo que va de año y con datos hasta septiembre, la agricultura es el único sector que gana afiliados (1,3% en media anual), mientras construcción y servicios reducen sus afiliados en un 0,4% y 0,7% respectivamente y el sector servicios, el más perjudicado pierde el 1,4% anual. A nivel de ramas destacan por su repercusión en la evolución las caídas de afiliaciones en hostelería que han supuestos más de ¾ partes de la caída total ( 9,4% anual y casi 4.000 empleados menos que un año antes),comercio el sector más relevante por número de personas afiliadas y que ve descender su número un 1,0%, lo que supuso una pérdida de 1.126 afiliados, las actividades de hogares empleadores de personal doméstico ( 6,4% anual y una pérdida de 750) y en cuarto lugar educación (-2,1% y 600 menos en media que un año antes). Como ramas que han compensado parcialmente el descenso pese a la pandemia, sobresalen las de actividades sanitarias y sociales (+5,7%, equivalente a +2.651 afiliados) en sintonía con las actuales necesidades y el sector agrario (+1,3% y 1.197 afiliados más).

Cuadro 19: Afiliados a la seguridad social por sectores y ramas de actividad (enero-septiembre)

| (A fín de mes) | 2019 | 2020 | Variación Absoluta | % ariación | |

|---|---|---|---|---|---|

| 2020-2019 | 2019 | 2020 | |||

| AGRICULTURA | 92.488 | 93.685 | 1.197 | 3,0 | 1,3 |

| INDUSTRIA | 75.873 | 75.317 | -556 | 2,5 | -0,7 |

| Industrias extractivas | 712 | 674 | -38 | -6,9 | -5,3 |

| Industria manufacturera | 69.740 | 69.185 | -555 | 2,6 | -0,8 |

| Suministro de energía | 543 | 548 | 5 | -0,4 | 0,9 |

| Suministro de agua | 48.78 | 4.910 | 32 | 2,4 | 0,7 |

| CONSTRUCCIÓN | 36.436 | 36.287 | -149 | 6,3 | -0,4 |

| SERVICIOS | 381.143 | 375.776 | -5.367 | 3,3 | -1,4 |

| Comercio y reparación vehículos | 107.707 | 106.581 | -1.126 | 1,6 | -1,0 |

| Transporte y almacenamiento | 26.008 | 25.963 | -45 | 2,2 | -0,2 |

| Hostelería | 42.052 | 38.105 | -3.947 | 3,8 | -9,4 |

| Información y comunicaciones | 7.850 | 8.093 | 243 | 11,5 | 3,1 |

| Actividades financieras | 8.048 | 7.996 | -52 | -1,4 | -0,6 |

| Actividades Inmobiliarias | 2.716 | 26.74 | -42 | 9,3 | -1,5 |

| Actividades profesionales | 20.882 | 20.970 | 88 | 4,7 | 0,4 |

| Actividades administrativas | 32.157 | 31.626 | -531 | 2,1 | -1,7 |

| Administración pública | 23.023 | 22.614 | -409 | 0,3 | -1,8 |

| Educación | 29.190 | 28.591 | -599 | 7,6 | -2,1 |

| Actividades sanitarias y sociales | 46.523 | 49.174 | 2.651 | 7,3 | 5,7 |

| Actividades artísticas y entretenimiento | 8.516 | 8.047 | -469 | 7,7 | -5,5 |

| Otros servicios | 14.680 | 14.304 | -376 | 2,7 | -2,6 |

| Actividades hogares empleadores p. doméstico | 11.791 | 11.041 | -750 | -3,7 | -6,4 |

| TOTAL | 585.940 | 581.065 | -4.875 | 3,3 | -0,8 |

El paro registrado en las oficinas de empleo, aún sin recoger tampoco la magnitud real del deterioro del mercado de trabajo por los ERTE, experimenta un giro abrupto al alza desde marzo (la serie había decrecido ininterrumpidamente desde el último trimestre de 2013). De marzo a septiembre el número de desempleados registrados se eleva en 16.900 personas. En términos anuales la subida media hasta septiembre es del 23,4% (12.725 parados registrados más), por encima del aumento a nivel nacional (16,4%). Paralelamente, en lo que va de año se registran 642.556 contratos hasta septiembre, lo que implica una caída del 21,6% respecto a igual período un año antes.

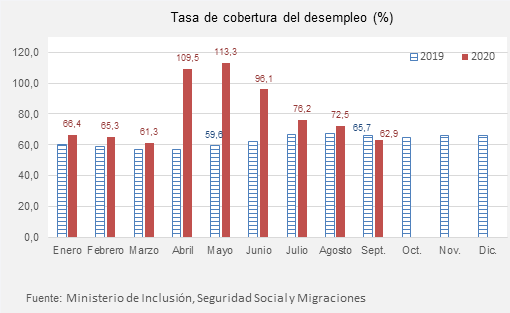

La presión a la que se están viendo sometidos el mercado de trabajo y los mecanismos de protección social es importante. La tasa de cobertura del total de beneficiarios por desempleo, calculado como beneficiarios de prestaciones respecto a los parados registrados con experiencia laboral, se sitúa en media hasta septiembre en el 80,8% frente al 61,5% en igual período un año antes, con meses de abril y mayor con tasas superiores al 100%. Esta subida se debe en gran parte a que ha aumentado en una proporción mucho mayor los beneficiarios de prestaciones contributivas que los parados registrados en las oficinas del SEPE, ya que los trabajadores acogidos a las medidas extraordinarias aprobadas para hacer frente a la crisis sanitaria derivada de la COVID no tienen la condición de parados mientras permanezcan en dicha situación, mientras sí son beneficiarios por estar en situación de ERTE.

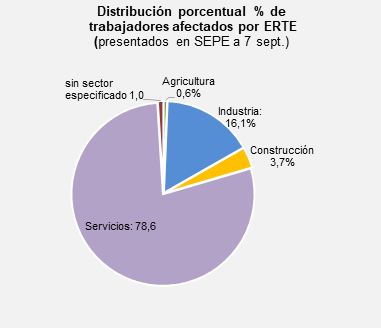

En relación a los expedientes de regulación temporal de empleo conforme a lo establecido en el RDL 8/2020 (ERTE), la tramitación de los procedimientos de ámbito autonómico corresponde en la R. de Murcia a la Consejería de Empleo, Investigación y Universidades. La estadística publicada por la Consejería a través del Portal de la Transparencia y actualizada a 7 de septiembre comprende los expedientes mecanizados en su sede electrónica, que ascienden a 14.724 y han afectado en algún momento desde el inicio de la pandemia a 80.141 trabajadores, no disponiendo de la información de trabajadores afectados por meses ni de los trabajadores que actualmente siguen en esta situación.

En cuanto a la estadística del Ministerio de Trabajo y Economía Social, desde marzo publica solo los procedimientos de regulación de empleo de ámbito nacional que corresponden a empresas con centros de trabajo en la Región de Murcia, y según datos de avance, los trabajadores afectados por reducciones de jornada o suspensión de contrato alcanzaría los 18.068 a final de septiembre.

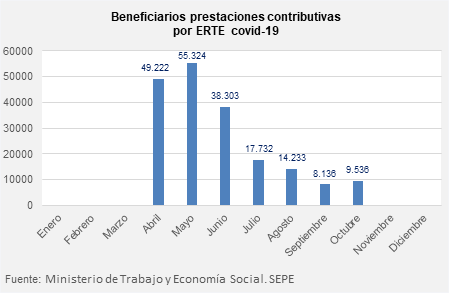

Otra información interesante son los datos de número de beneficiarios de prestaciones contributivas por ERTE covid-19, según los cuales el máximo de beneficiarios se dio en mayo con 55.324 personas, con una tendencia descendente hasta septiembre y una ligera subida en octubre con los nuevos ERTE de la segunda ola.

Por sectores, y como era de esperar, casi el 80% de los trabajadores que han pasado en algún momento por una situación de ERTE corresponden a servicios, y le sigue a distancia, la industria (16% de los trabajadores sometidos a expediente temporal de regulación de empleo). A comienzos de septiembre los trabajadores de la agricultura y la construcción que han pasado por esta situación eran muy residuales.

Resultado de la crisis provocada por la pandemia de la COVID-19 y con motivo de la declaración del estado de alarma, muchos trabajadores cambiaron de forma súbita las condiciones en las que desarrollan su trabajo, destacando aquellos que comenzaron a realizar teletrabajo, es decir trabajar desde sus hogares. De las algo más de 590.000 personas ocupadas en la Región de Murcia en el segundo trimestre, el trimestre de mayores restricciones de movilidad, el 10,6% indicaron que trabajaban en su domicilio más de la mitad de los días laborables y un 2,6% adicional lo hicieron de forma ocasional.

Esta cifra supone más que cuadruplicar el trabajo en remoto con respecto a la situación de 2006, año en el que solo el 2,5% del total de trabajadores contestaron que trabajaban desde casa normalmente. Comparativamente con el resto de Comunidades, el uso de esta modalidad de trabajo en la R. de Murcia es relativamente menor, quedando tan sólo por debajo Canarias (9,6% de los ocupados) y a 6 puntos de la media nacional (16,2%).

Con el dato reciente de la EPA del tercer trimestre se observa que las personas que trabajan más de la mitad de los días desde casa descienden hasta el 6,3%, si bien continúa siendo notablemente superior al nivel de 2019 (4,0%) y reducimos la brecha que nos separa con la media nacional, ámbito que alcanza el 10,3%.

Cuadro 20: Evolución de los ocupados que teletrabajan normalmente

% de ocupados que trabajan más de la mitad de los días

| 2020 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2006 | 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2019 | II trim | III trim | |

| Total Nacional | 3,0 | 3,1 | 3,8 | 4,5 | 4,3 | 3,5 | 4,3 | 4,8 | 16,2 | 10,3 |

| Andalucía | 3,2 | 2,9 | 4,3 | 4,4 | 5,1 | 4,0 | 4,0 | 4,8 | 13,3 | 7,4 |

| Aragón | 2,7 | 3,0 | 4,3 | 4,5 | 4,8 | 4,9 | 4,8 | 4,9 | 12,6 | 6,1 |

| Asturias | 3,7 | 2,8 | 2,9 | 3,1 | 3,9 | 3,0 | 4,1 | 6,6 | 15,9 | 10,5 |

| Balears | 2,4 | 1,8 | 2,5 | 4,0 | 3,2 | 2,3 | 3,9 | 5,8 | 14,6 | 8,2 |

| Canarias | 3,3 | 2,5 | 5,1 | 4,0 | 4,2 | 2,5 | 3,3 | 4,0 | 9,6 | 6,0 |

| Cantabria | 2,5 | 3,0 | 3,3 | 3,2 | 4,4 | 3,1 | 5,3 | 4,6 | 12,4 | 6,0 |

| Castilla y León | 3,3 | 3,2 | 4,0 | 5,4 | 3,5 | 3,8 | 3,9 | 4,8 | 12,9 | 7,1 |

| Castilla - La Mancha | 3,4 | 3,4 | 3,8 | 4,4 | 3,6 | 3,6 | 4,3 | 4,5 | 12,1 | 7,0 |

| Cataluña | 2,9 | 3,0 | 3,2 | 3,1 | 2,7 | 2,2 | 3,8 | 4,6 | 18,5 | 13,0 |

| C. Valenciana | 2,7 | 3,7 | 4,4 | 4,5 | 5,6 | 4,6 | 5,3 | 4,9 | 15,2 | 7,7 |

| Extremadura | 2,7 | 2,9 | 3,3 | 4,2 | 5,2 | 4,3 | 5,3 | 5,0 | 12,4 | 6,6 |

| Galicia | 3,8 | 2,9 | 3,2 | 4,4 | 5,0 | 3,4 | 5,0 | 5,5 | 13,8 | 7,9 |

| Madrid | 2,8 | 3,7 | 3,8 | 6,4 | 5,0 | 4,2 | 4,6 | 5,1 | 26,6 | 20,1 |

| R. Murcia | 2,5 | 2,5 | 4,3 | 4,3 | 4,6 | 3,4 | 3,6 | 4,0 | 10,6 | 6,3 |

| Navarra | 3,7 | 2,7 | 3,5 | 3,5 | 2,4 | 2,8 | 3,9 | 3,9 | 12,5 | 7,1 |

| País Vasco | 2,8 | 3,3 | 3,3 | 4,1 | 2,8 | 2,9 | 3,7 | 4,3 | 12,6 | 7,6 |

| La Rioja | 5,1 | 2,9 | 2,7 | 3,6 | 4,0 | 3,3 | 3,9 | 3,6 | 10,9 | 6,2 |

Fuente: INE. EPA

Los efectos de la crisis de la COVID-19 en el mercado de trabajo se manifiestan igualmente en los costes laborales.

La Encuesta Trimestral de Coste Laboral del segundo trimestre refleja un importante descenso anual del coste laboral por mes y trabajador (-4% frente a un aumento del 1,9% en el primer trimestre), derivado de la situación generada por la pandemia y a las medidas puestas en marcha para su contención. Los trabajadores afectados por ERTE continúan en la plantilla de sus empresas pero no reciben salarios, sino prestaciones directas de la administración (el 70% de la base reguladora) y, en algunos casos, complementadas por las propias empresas, lo que daría lugar a la caída mencionada. Por su parte, el coste salarial se reduce un 3,7%, tras aumentar un 1,7% en los tres primeros meses del año. Junto a ello tiene lugar una importante pérdida de horas trabajadas (-13%), por lo que la evolución del coste laboral y del salarial por hora efectiva de trabajo presenta un significativo aumento en términos anuales, del 10,4% y 10,7%, respectivamente.

Esta contracción es mucho más aguda en España, donde los costes laborales caen más del doble (-8,3% anual) y casi el triple en el caso de los costes salariales (-9,4% anual), lo que deriva de la diferencia en estructura productiva y por tanto del distinto efecto de los cierres temporales de empresas durante el estado de alarma.

Cuadro 21: Costes laborales y salariales

% de ocupados que trabajan más de la mitad de los días

| 2019 | 2020 | 2019 | 2020 | Último dato disponible | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Primer Semestre | T. I | T. II | T.III | T. IV | T. I | T. II | T.III | (Miles personas, salvo | ||

| indicación en contrario) | ||||||||||

| Coste laboral por persona y mes | 1,5 | -1,1 | 1,4 | 1,6 | 1,6 | 1,2 | 1,9 | -4,0 | 2.233 | |

| Coste salarial por persona y mes | 0,8 | -1,1 | 0,6 | 0,8 | 1,2 | 0,6 | 1,7 | -3,7 | 1.652 | |

Fuente: INE. Encuesta Trimestral de Coste Laboral.

Por sectores, las mayores caídas del coste laboral se registran en construcción (-11%) e industria (-6,2%), siendo paradójicamente menor en los servicios (-2,5%) probablemente en relación con los aumentos en servicios esenciales. El patrón es igual en el caso de los salarios.

III.6 Precios

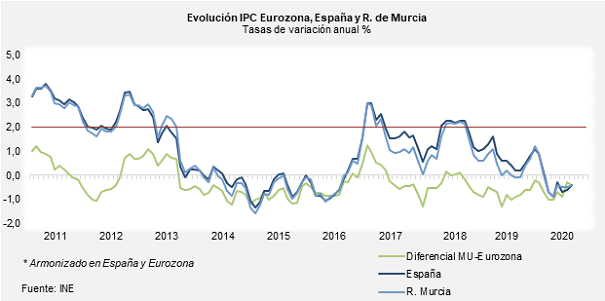

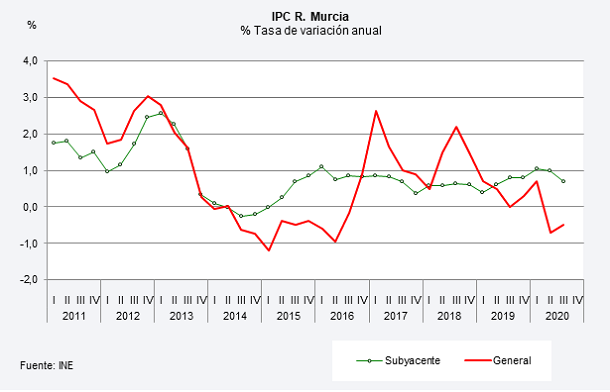

La inflación regional ha llegado a septiembre acumulando seis meses de tasas negativas. Dicho comportamiento se enmarca dentro la tendencia mantenida en la mayor parte del trienio 2014-2016. Entre los años 2017-2019, los precios continuaron muy moderados y gran parte de los meses por debajo del objetivo de estabilidad de precios del BCE (2%).

En media anual de los primeros trimestres, la tasa de inflación de la R. Murcia (-0,4%) es dos décimas más negativa que la nacional (-0,2%). Además se da un fuerte paralelismo en la evolución de los precios en todas las Comunidades Autónomas.

Cuadro 22: Precios al Consumo y Coste laboral en la R. Murcia

% Tasa de variación anual

| 2019 | 2020 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Media | Media | 2019 | 2020 | ||||||||

| (enero-sept) | (enero-sept) | T I | T II | T III | T IV | T I | T II | TIII | Ag. | Sept. | |

| Servicios (37,5%) | 1,1 | 1,1 | 0,9 | 1,2 | 1,1 | 1,4 | 1,5 | 1,3 | 0,5 | 1,0 | 1,1 |

| Industriales sin p. energéticos (26,7%) | 0,2 | 0,3 | 0,0 | 0,2 | 0,5 | 0,2 | 0,2 | 0,1 | 0,6 | 0,7 | 0,2 |

| Alimentos elaborados, B y T (16,9%) | 0,2 | 1,6 | 0,2 | 0,0 | 0,5 | 0,5 | 1,3 | 2,0 | 1,5 | 1,3 | 1,4 |

| Inflación subyacente (81,1%) | 0,6 | 0,9 | 0,4 | 0,6 | 0,8 | 0,8 | 1,0 | 1,0 | 0,7 | 0,7 | 0,6 |

| Alimentos sin elaborar (7,2) | 1,3 | 4,5 | 2,7 | 0,6 | 0,7 | 3,5 | 4,5 | 6,3 | 2,8 | 3,1 | 3,7 |

| Productos energéticos (11,7%) | -1,4 | -10,2 | 1,7 | 0,0 | -5,6 | -5,1 | -3,9 | -16,2 | -10,5 | -10,3 | -9,8 |

| Inflación residual (18,9%) | -0,3 | -4,7 | 2,1 | 0,2 | -3,2 | -1,9 | -0,8 | -7,9 | -5,5 | -5,3 | -4,8 |

| Inflación total (100,0%) | 0,4 | -0,2 | 0,7 | 0,5 | 0,0 | 0,3 | 0,7 | -0,7 | -0,5 | -0,5 | -0,4 |

(*) Coste laboral y salarial hasta II trimestre

Fuente: INE

La escasa presión en los precios se deriva de la importante caída del precio del petróleo que tiene a su vez efectos a la baja sobre el precio de los productos energéticos ininterrumpidamente desde marzo, pero unido también a la grave crisis económica que ha afectado tanto a la demanda como a la oferta.

El barril del tipo Brent, desciende desde marzo a tasas anuales muy significativas llegando a alcanzar en abril un mínimo de 15 dólares (valor más bajo desde marzo de 1999), aunque logra recuperarse desde entonces para situarse en septiembre en los 40,7 dólares (63,6 $ un año antes). En media en lo que va de año, su abaratamiento ha sido del 37%. Ello se traslada parcialmente al índice de los productos energéticos, cuya tasa alcanzó en mayo su valor más negativo del año (-18,4%) para moderarse luego hasta el -9,8% en septiembre (-7,4% doce meses antes). El grupo transporte acusa esta caída, cuyos precios se incrementaban un 3% en los dos primeros meses del año, pero entran en crecientes registros negativos desde entonces y en media anual hasta septiembre retroceden un 4,4%. Destaca igualmente, la caída de los precios en calefacción, alumbrado y distribución de agua, principalmente por el descenso del precio de la electricidad, un 7,8% en media en lo que va de 2020.

Con tendencia opuesta, el aumento de los precios de los alimentos no elaborados (4,5% en media anual hasta septiembre), y en especial algunos con peso en la cesta de la compra como las frutas frescas (11,5%) y, más moderados, como carnes (hasta un 5,3% en el caso del porcino) y pescados ( 7%), es un factor a reseñar en la evolución de los precios en la Región desde comienzos de un año de crisis económica sin precedentes y cambios transitorios en el estilo de vida y hábitos.

Descontando estos dos componentes (productos energéticos y alimentos no elaborados), la inflación subyacente sigue en una senda de crecimiento débil, y en media de los tres primeros trimestres de 2020 se ha situado ligeramente por debajo del 1%, con tendencia estable en la primera mitad de año y descendente a partir de entonces.

Los alimentos elaborados (incluyendo bebidas) también contribuyen a compensar el movimiento a la baja de la inflación regional y hasta septiembre se encarecen un 1,6% en media anual (0,2% un año antes). Participan en esta subida, bebidas alcohólicas (3,1%), los crustáceos, moluscos y preparados de pescado (2,6%), agua mineral, refrescos y zumos (2,2%), frutas en conserva y frutos secos (1,4%) y productos lácteos (1%).