I. ECONOMÍA INTERNACIONAL

I.1 Una inesperada pandemia invierte el curso económico mundial.

El PIB mundial creció un 2,9% en 2019, la tasa más baja desde la última crisis financiera, observándose señales de estabilización a finales de año debido, entre otros factores, a los efectos positivos sobre la actividad derivados de la consecución de un primer acuerdo comercial entre Estados Unidos y China, y la conclusión del Brexit, con la consiguiente disminución de la incertidumbre.

Sin embargo, la irrupción de la epidemia de la COVID-19 a finales de año en China, su elevación a pandemia mundial a comienzos de 2020 y las necesarias medidas de contención, han alterado de forma súbita y muy negativa la evolución económica global. Para contener el ritmo de propagación de la enfermedad ha sido necesario adoptar estrictas restricciones de la movilidad de la población y de la actividad económica en un buen número de sectores productivos, sobre todo en el sector servicios, con el consiguiente impacto negativo sobre las rentas de hogares, empresas y sobre el empleo. La actividad y el empleo han sufrido una caída muy pronunciada ya a finales del primer trimestre en todos los países. Según la OIT, la pandemia provocó en el segundo trimestre del 2020 la pérdida de un volumen de horas de trabajo equivalentes a 495 millones de empleos equivalentes a tiempo completo y estiman que se perderán otros 590 millones de empleos en la segunda mitad del año.

Si a comienzo del ejercicio se esperaba un crecimiento mundial por encima del 3% este año 2020, las últimas previsiones apuntan a una contracción entre el 3,7% y el 4,5% según el organismo previsor, un descenso sin precedentes, y por primera vez todas las economías están en recesión, salvo China.

En términos generales, el PIB del primer trimestre fue peor de lo previsto y el comercio internacional se contrajo cerca del 3,5% anual. Los indicadores apuntaron a una contracción más grave en el segundo trimestre, con la caída más intensa del año y un tercer trimestre con un fuerte repunte y una recuperación del comercio internacional a partir de junio, conforme se levantaban los confinamientos, a lo que China contribuyó poderosamente.

Esta recuperación se vería apoyada por las medidas de política económica que se han implementado desde el inicio de la pandemia de forma relativamente ágil y extensa en un número importante de campos. Así, en la mayoría de los países, los gobiernos han tenido entre sus objetivos prioritarios en el ámbito económico: reforzar sus sistemas sanitarios, proteger el empleo y las rentas de los hogares, y proporcionar liquidez a las empresas. A su vez, muchos bancos centrales han recortado los tipos de interés de referencia hasta niveles mínimos y llevado a cabo acciones para evitar tensiones en los mercados financieros y facilitar que el crédito llegue de forma fluida a la economía global. También han permitido una relajación de los requisitos regulatorios a los bancos para movilizar el crédito hacia el sector privado.

La estabilidad observada en el mercado petrolero también ha ayudado a eliminar incertidumbres adicionales.

I.2 Una recesión como ninguna otra en 2020.

Las proyecciones de octubre del FMI calculan que en el año 2000 la economía mundial descendió un 4,4%, una recesión algo menos grave de lo pronosticado en su actualización de junio. Esta revisión tiene como base varios factores positivos: el segundo trimestre de las economías avanzadas no fue tan negativo como se pronosticó, en el tercer trimestre ya se percibió la recuperación y China ha reanudado su crecimiento, cerrando incluso el año en positivo.

La rapidez en la toma de medidas fiscales, monetarias y regulatorias evitó, según el FMI, la catástrofe financiera de 2008 y la quiebra masiva de empresas. Además, esta crisis tiene otra particularidad. Si en otras crisis ha sido la industria manufacturera la más afectada, en la crisis actual, las medidas tomadas para contener la crisis sanitaria han llevado a que sea el sector servicios el más afectado, especialmente las actividades que requieren de interacciones personales, como comercio, hostelería, artes y esparcimiento.

Tras registrar mínimos en el segundo trimestre del año, se observó un fuerte repunte en el tercero. Sin embargo, ante la reaparición de nuevos focos incluso en lugares que parecía que habían logrado aplanar la curva de contagios, se están dando nuevos confinamientos parciales y se desacelera el crecimiento económico en el último trimestre del año.

Para las economías avanzadas proyectan un descenso del 5,8% en 2020, 2,3 pp. superior a su anterior previsión gracias a los mejores resultados en EE. UU. y la zona euro respecto a sus expectativas. Para el conjunto del año prevén desaceleraciones profundas en Estados Unidos ( 4,3%), Japón (-5,3%), Reino Unido (-9,8%), Alemania (-6,0%), Francia ( 9,8%), Italia (-10,6%) y España ( 12,8%).

Entre las economías de mercados emergentes y en desarrollo el impacto producido por el debilitamiento de la demanda externa será importante, si bien se prevé un retroceso del 3,3% en 2020, menos intenso que el previsto en las economías avanzadas.

Por primer vez, en 2020 se estima un crecimiento negativo para todos los países excepto para China, que consigue crecer gracias al control de la pandemia (1,9%).

Aun así, se observan importantes diferencias entre las economías que dependen de la evolución de la pandemia, la eficacia de las medidas de contención, las diversas estructuras económicas (peso en el PIB de sectores gravemente afectados, como turismo y petróleo), el uso de flujos financieros externos y la solidez del crecimiento en la situación pre-COVID:

- En China, donde está en marcha la recuperación tras la fuerte contracción registrada en el primer trimestre, se estima un crecimiento del 1,9% en 2020, apoyado en parte por políticas de estímulo y por una fuerte recuperación de sus exportaciones de equipamiento médico y equipos necesarios para el teletrabajo.

- Se proyecta que la economía de India se contraiga un 10,3%, con una fuerte revisión a la baja, dado que continúan intentando controlar la pandemia y su segundo trimestre fue peor de lo previsto.

- En América Latina, donde la mayoría de los países aún están luchando para contener la infección, se prevé que las dos economías más grandes, Brasil y México, sufran contracciones de 5,8% y 9,0% respectivamente en 2020.

- Las perturbaciones provocadas por la pandemia, así como la considerable merma del ingreso disponible de los países exportadores de petróleo tras el drástico descenso de los precios de los combustibles, implican significativas recesiones en Rusia (-4,1%), Arabia Saudita (-5,4%) y Nigeria (-4,3%).

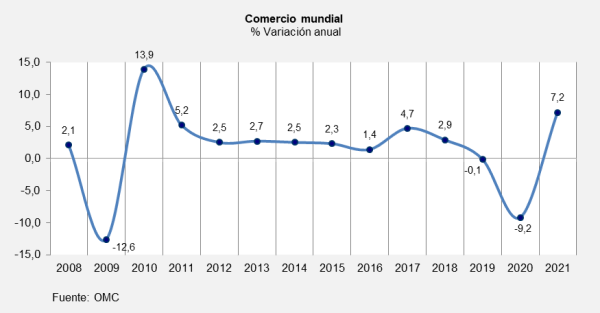

El severo golpe al comercio internacional, consecuencia de la debilidad de la demanda, el colapso del turismo y la disfuncionalidad de las cadenas de valor internacionales como consecuencia de los confinamientos, llevará a que este año se contraiga profundamente el comercio mundial, un 9,2% según la Organización Mundial del Comercio y que conforme la demanda interna se recupere, el próximo año 2021 podría crecer un 7,2%.

Las proyecciones de inflación para 2020 del FMI han sido revisadas al alza. Para las economías avanzadas el FMI proyecta un avance del 0,8% debido a la debilidad de la demanda y descenso de los precios de las materias primas, mientras en las economías de mercados emergentes sitúa la inflación en el 5,0%, ya que aunque en un primer momento los precios cayeron drásticamente, luego se recuperaron por el encarecimiento de los alimentos y shocks sobre la oferta, como ocurrió en la India.

Desde el punto de vista de la política fiscal, la fuerte contracción del PIB a nivel mundial y la consiguiente caída de los ingresos, junto con un aumento del gasto derivado de las medidas fiscales adoptadas para apoyar a los trabajadores, a las empresas y apoyar la recuperación, han provocado un aumento de los déficits y la deuda públicas considerable. En el escenario base, se prevé que la deuda pública mundial alcance un máximo histórico que supere el 101% del PIB en 2020, 19 puntos porcentuales más que en 2019. Por su parte, el déficit fiscal global aumentará un 14% en 2020, 10 pp. más en porcentaje de PIB que un año antes.

Cuadro 1. Saldo fiscal y deuda bruta publica, 2018-21

(Porcentaje del PIB)

| Saldo fiscal global | Deuda bruta | |||||||

|---|---|---|---|---|---|---|---|---|

| Proyecciones actuales | Proyecciones actuales | |||||||

| 2018 | 2019 | 2020 | 2021 | 2018 | 2019 | 2020 | 2021 | |

| Mundial | -3,1 | -3,9 | -13,9 | -8,2 | 81,2 | 82,8 | 101,5 | 103,2 |

| Economías avanzadas | -2,7 | -3,3 | -16,6 | -8,3 | 104,0 | 105,2 | 131,2 | 132,3 |

| Estados Unidos | -5,8 | -6,3 | -23,8 | -12,4 | 106,9 | 108,7 | 141,4 | 146,1 |

| Zona del euro | -0,5 | -0,6 | -11,7 | -5,3 | 85,8 | 84,1 | 105,1 | 103,0 |

| Alemania | 1,9 | 1,5 | -10,7 | -3,1 | 61,9 | 59,8 | 77,2 | 75,0 |

| Francia | -2,3 | -3,0 | -13,6 | -7,1 | 98,1 | 98,1 | 125,7 | 123,8 |

| Italia | -2,2 | -1,6 | -12,7 | -7,0 | 134,8 | 134,8 | 166,1 | 161,9 |

| España(1) | -2,5 | -2,8 | -13,9 | -8,3 | 97,6 | 95,5 | 123,8 | 124,1 |

| Japón | -2,5 | -3,3 | -14,7 | -6,1 | 236,6 | 238,0 | 268,0 | 265,4 |

| Reino Unido | -2,2 | -2,1 | -12,7 | -6,7 | 85,7 | 85,4 | 101,6 | 100,5 |

| Economías de mercados emergentes | -3,8 | -4,9 | -10,6 | -8,5 | 48,9 | 52,4 | 63,1 | 66,7 |

| Asia | -4,5 | -6,0 | -11,4 | -9,8 | 49,3 | 53,5 | 64,9 | 70,3 |

| China | -4,7 | -6,3 | -12,1 | -10,7 | 47,0 | 52,0 | 64,1 | 70,7 |

| India | -6,3 | -7,9 | -12,1 | -9,4 | 69,6 | 72,2 | 84,0 | 85,7 |

| Indonesia | -1,8 | -2,2 | -6,3 | -5,0 | 30,1 | 30,5 | 37,7 | 40,3 |

| Europa | 0,4 | -0,6 | -6,9 | -4,8 | 29,3 | 29,0 | 36,4 | 37,1 |

| Rusia | 2,9 | 1,9 | -5,5 | -3,9 | 13,5 | 13,9 | 18,5 | 18,8 |

| Turquía | -3,7 | -5,3 | -8,4 | -7,5 | 30,4 | 33,0 | 40,4 | 42,2 |

| América Latina | -5,2 | -4,0 | -10,3 | -4,8 | 66,6 | 70,6 | 81,5 | 79,7 |

| Brasil | -7,2 | -6,0 | -16,0 | -5,9 | 87,1 | 89,5 | 102,3 | 100,6 |

| México | -2,2 | -2,3 | -6,0 | -4,0 | 53,6 | 53,7 | 65,9 | 66,3 |

| OMNAP | -2,9 | -3,9 | -9,8 | -7,8 | 40,1 | 44,7 | 55,2 | 56,4 |

| Arabia Saudita | -5,9 | -4,5 | -11,4 | -5,6 | 19,0 | 22,8 | 35,2 | 36,8 |

| Sudáfrica | -4,1 | -6,3 | -14,8 | -11,0 | 56,7 | 62,2 | 79,9 | 84,6 |

| Productores de petróleo | -0,6 | -1,0 | -8,4 | -5,5 | 42,7 | 45,1 | 56,1 | 56,6 |

| Producto Mundial (%) WEO octubre | 3,6 | 2,8 | -4,4 | 5,2 | ||||

Fuente: FMI. WEO, junio 2020.

Notas: Los promedios de todos los países se ponderaron por el PIB nominal convertido a dólares de EE.UU. Las proyecciones se basan en la evaluación de las políticas actuales realizada por el personal técnico del FMI.

(1) Incluye el apoyo al sector financiero.

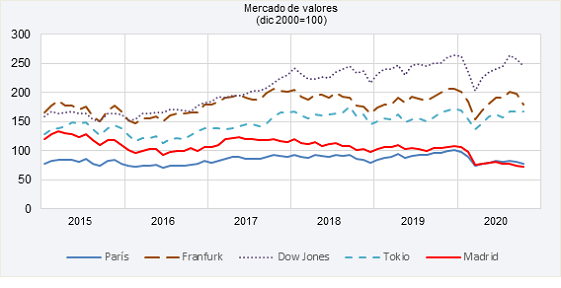

La pandemia de la COVID-19 está marcando el devenir de los mercados financieros durante este año 2020. En un primer momento se pensaba que se trataría de un suceso puntual, pero la realidad ha puesto de manifiesto lo contrario. La crisis económica generada por la pandemia que sufrimos ha provocado una importante caída en la totalidad de los índices bursátiles europeos, haciendo desaparecer el signo positivo del ejercicio anterior e introduciendo un alto grado de incertidumbre y volatilidad. Por el contrario, la bolsa americana y China presentan signos positivos, sobre todo debido al peso que representan en las mismas los sectores favorecidos por las consecuencias de la pandemia, como son el sector tecnológico, farmacéutico y sanitario.

Nuestro índice nacional, el IBEX-35, ha pasado de los 9.549 puntos a finales del año pasado a los 6.452 puntos a finales de octubre, representando una caída acumulada en lo que va de ejercicio del 32%. Pero al resto de bolsas europeas no le ha ido mejor: el DAX alemán presenta en el mismo período unas pérdidas del 13%, el CAC de París pierde el 23% acumulado y el índice italiano FTSE MIB un 23,6%.

En EE. UU. y respecto a finales de diciembre de 2019, el Dow Jones de la Bolsa de New York registraba un retroceso del 7,1% hasta octubre, mientras el índice de las empresas tecnológicas Nasdaq creció un 26,5%. Por último, en China, el índice Shanghai Composite presenta unos resultados positivos con una ganancia del 5,7% hasta octubre.

I.3 Perspectivas de economía internacional

Las previsiones para la economía mundial dependen en gran medida de los supuestos que se hagan respecto a la evolución de la pandemia y al momento en que la vacuna esté disponible de forma masiva y permita volver a nuestra anterior normalidad.

En la actualidad, la incertidumbre es cada vez mayor vistos los rebrotes y la dificultad de controlarlos, lo que está obligando de nuevo a medidas de restricciones a la movilidad y confinamiento en distintos grados. Esto puede conducir a nuevos cierres de empresas, por lo que es importante no retirar las ayudas o volver a implantarlas y así poder mantener el tejido productivo hasta que esto finalice. Es igualmente importante mantener unas condiciones de financiación favorables y así sugiere el BCE que seguirá actuando, ya que ante los riesgos en aumento apreciados por los cierres parciales de actividad en toda la Unión Monetaria, sugirió que en su reunión de diciembre podría adoptar nuevos estímulos y que recalibrarían los instrumentos de política monetaria.

Cuadro 2. Previsiones de crecimiento del PIB según la OCDE, Comisión Europea y BCE.

Tasas de variación anual %

| Diferencias respecto a Informe anterior (pp) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Mundo(1) | UNIÓN MONETARIA | |||||||||

| Mundo | Unión Monetaria | |||||||||

| 2019 | 2020 | 2021 | 2019 | 2020 | 2021 | 2020 | 2021 | 2020 | 2021 | |

| Comisión Europea (noviembre) | 3,0 | -4,3 | 4,6 | 1,3 | -7,8 | 4,2 | 0,1 | 0,2 | 0,9 | -1,9 |

| FMI (octubre) | 2,8 | -4,4 | 5,2 | 1,3 | -8,3 | 5,2 | 0,8 | -0,2 | 1,9 | -0,8 |

| BCE (septiembre) | 3,0 | -3,7 | 6,2 | 1,3 | -8,0 | 5,0 | 0,7 | -0,2 | 0,7 | -0,2 |

| OCDE (septiembre) | 2,6 | -4,5 | 5,0 | 1,3 | -7,9 | 5,1 | 1,5 | -0,2 | 1,2 | -1,4 |

(1)Mundo excluida la UE para la Comisión y excluida la UM para el BCE.

(2) Los informes anteriores de referencia son los publicados en junio (OCDE y BCE) y en julio (Comisión Europea).

Fuente: Comisión Europea, BCE y OCDE.

Las previsiones de los principales organismos reflejan para el año 2020 el mayor descenso del PIB en épocas de paz, con caídas que rondan el 4,2% en el mundo y más intensas y en torno al 8% en la Unión Monetaria. Sin embargo, el repunte generalizado en 2021 tampoco tiene precedentes y una vez superada la pandemia, se prevén fuertes subidas en 2021 y 2022.

Las últimas estimaciones de septiembre de la OCDE revisan al alza el crecimiento del PIB mundial para 2020 y estiman que se contraerá un 4,5%, frente al 6,0% estimado hace tres meses. Para la zona euro también revisa al alza su previsión y estiman que se contraerá un 7,9% frente al 9,1% anterior. China, Estados Unidos y en menor magnitud la Zona Euro, han sufrido revisiones al alza, mientras en sentido contrario India, Sudáfrica, Argentina y México son los países que más han visto empeorar la recesión prevista para 2020 a causa de mayor propagación del virus, pobreza y las medidas de confinamiento.

China será el único país que se prevé que crezca en 2020 gracias al inicio anterior de la pandemia y al rápido control conseguido de la COVID-19.

Para 2021, se prevé una senda de recuperación con subidas generalizadas en todos los países con una recuperación de la economía mundial que permitiría un avance del 5,0%, dos décimas inferior a lo pronosticado en junio.

Para la Unión Monetaria rebajan 1,4 pp. su previsión anterior, hasta quedar un crecimiento del PIB del 5,1%. Francia crecería un 5,8% tras un fuerte retrocesos del 9,5% el año anterior, Italia un 5,4% tras una caída del 10,5% y Alemania, con la contracción más suave en 2020, crecería un 4,6%, con revisiones a la baja respecto a la anterior previsión en los tres países.

Cuadro 3. OCDE. Proyecciones Economicas intermedias

Tasas de variación anual %

| PIB | Diferencias respecto al Informe de junio (pp) | ||||

|---|---|---|---|---|---|

| 2019 | 2020 | 2021 | 2020 | 2021 | |

| PIB MUNDIAL | 2,6 | -4,5 | 5,0 | 1,5 | -0,2 |

| G20 | 2.9 | -4,1 | 5,7 | 1,6 | 0,2 |

| Canadá | 1,7 | -5,8 | 4,0 | 2,2 | 0,1 |

| EUROZONA | 1,3 | -7,9 | 5,1 | 1,2 | -1,4 |

| Alemania | 0,6 | -5,4 | 4,6 | 1,2 | -1,2 |

| France | 1,5 | -9,5 | 5,8 | 1,9 | -1,9 |

| Italia | 0,3 | -10,5 | 5,4 | 0,8 | -2,3 |

| Japón | 0,7 | -5,8 | 1,5 | 0,2 | -0,6 |

| Reino Unido | 1,5 | -10,1 | 7,6 | 1,4 | -1,4 |

| Estados Unidos | 2,2 | -3,8 | 4,0 | 3,5 | -0,1 |

| Argentina | -2,1 | -11,2 | 3,2 | -2,9 | -0,9 |

| Brasil | 1,1 | -6,5 | 3,6 | 0,9 | -0,6 |

| China | 6,1 | 1,8 | 8,0 | 4,4 | 4,2 |

| India | 4,2 | -10,2 | 10,7 | -6,5 | 2,8 |

| México | -0,3 | -10,2 | 3,0 | -2,7 | 0,0 |

Fuente: OCDE, septiembre 2020.

Señala la OCDE el efecto positivo que han tenido las políticas destinadas a impulsar la confianza y reducir la incertidumbre. Estas actuaciones han permitido que no colapsaran las economías y se amortiguara la caída de ingresos de empresas y hogares. Con la actual situación de brotes, sostienen que los estímulos fiscales y monetarios deberían seguir prestando apoyo. Además, apuntan que el nivel de producción existente a finales de 2021 estará por debajo del que existía a finales de 2019 en la mayoría de los países, resaltando el riesgo de efectos duraderos de la pandemia.

Para realizar sus previsiones la OCDE asume que se seguirán dando brotes locales con intervenciones puntuales y no nacionales, como anteriormente se dieron, a la vez que trabajan con la hipótesis de que la vacuna no estará disponible de forma masiva hasta finales del próximo año 2021.

El papel del BCE en la crisis de la COVID-19 ha sido mucho más relevante que en la crisis anterior de 2008. Medidas como los programas de compra de activos y un amplio paquete de medidas expansivas, han servido para atenuar los riesgos de una fragmentación financiera en la Unión Monetaria.

Las últimas previsiones del BCE para la Eurozona suavizan siete décimas la caída en 2020 y revisan muy ligeramente a la baja el crecimiento para 2021 y 2022. Así, en su informe de septiembre prevén una caída del 8,0% en 2020, con un repunte de la actividad económica que llevaría a que la Eurozona creciera un 5,0% en 2021 y un 3,2% en 2022.

El BCE realiza estas previsiones bajo los supuestos de que habrá rebrotes y que las medidas de contención serán menores que las que fueron necesarias en la primera ola, contando con una solución médica a mediados de 2021.

De acuerdo con las estimaciones del BCE, la inflación de la eurozona, que en 2020 se situó en solo el 0,3% por el efecto del colapso en el precio del petróleo, la apreciación del euro y la reducción temporal del IVA en Alemania, aumentará más a medio plazo hasta el 1,0% en 2021 y 1,3% en 2022.

En cuanto a la tasa de paro, la proyección es que crezca en 2020 hasta el 8,5%, sigan empeorando las condiciones del mercado laboral en 2021 y que se sitúe en el 9,5% y solo en 2022 volvería a la senda descendente para situarse en el 8,8%.

Cuadro 4. BCE. Proyecciones macroeconómicas para la zona del euro

Tasas de variación anual%

| Septiembre 2020 | Junio 2020 | |||||||

|---|---|---|---|---|---|---|---|---|

| 2019 | 2020 | 2021 | 2022 | 2019 | 2020 | 2021 | 2022 | |

| PIB real | 1,3 | -8,0 | 5,0 | 3,2 | 1,2 | -8,7 | 5,2 | 3,3 |

| Consumo privado | 1,3 | -8,0 | 5,9 | 3,4 | 1,3 | -7,8 | 6,0 | 3,3 |

| Consumo público | 1,8 | 1,7 | 1,7 | 1,0 | 1,7 | 2,5 | 1,0 | 1,3 |

| Formación bruta de capital fijo | 5,0 | -12,3 | 6,3 | 6,1 | 5,5 | -15,5 | 4,9 | 5,9 |

| Exportaciones(1) | 2,5 | -13,7 | 7,4 | 4,5 | 2,5 | -13,6 | 8,4 | 4,9 |

| Importaciones(1) | 3,9 | -11,7 | 7,0 | 5,0 | 3,9 | -12,0 | 7,4 | 5,3 |

| Empleo | 1,2 | -2,3 | 0,1 | 1,3 | 1,2 | -2,8 | 0,4 | 1,5 |

| Tasa de desempleo (%) | 7,6 | 8,5 | 9,5 | 8,8 | 7,5 | 9,8 | 10,1 | 9,1 |

| IPC armonizado | 1,2 | 0,3 | 1,0 | 1,3 | 1,2 | 0,3 | 0,8 | 1,3 |

| Deuda bruta Adm.Públicas (% PIB) | 84,0 | 100,7 | 100,0 | 98,9 | 84,1 | 101,3 | 100,6 | 99,9 |

| Balanza por cuenta corriente (% PIB) | 2,7 | 2,0 | 2,6 | 2,6 | 2,7 | 2,4 | 2,5 | 2,4 |

1) Incluido el comercio interno de la zona del euro.

Fuente: BCE (septiembre 2020)