II. CONTEXTO ECONÓMICO NACIONAL

El inicio del año 2020 parecía mostrar que la economía española continuaría en expansión y a un ritmo ligeramente desacelerado, tras haberse registrado un avance del 2,0% en 2019.

El avance del 2,0% en 2019, según datos de Contabilidad Nacional, había cerrado un ciclo de seis años consecutivos de crecimiento en el que se mantuvo cada año un diferencial positivo respecto al área de la Unión Europea. Sin embargo, la irrupción de la pandemia y la crisis sanitaria global iniciada en marzo en España, han dado al traste con todas las previsiones económicas y ha originado la muerte de más de 38.000 personas en España hasta octubre, según datos del Ministerio de Sanidad. Hay que remontarse a 1918 para encontrar una situación comparable, cuando a causa de la mal llamada gripe española, una tercera parte de la población mundial se contagió y murieron 50 millones de personas, el 2,8% de la población mundial.

En febrero de 2018 la OMS advirtió de una posible enfermedad x desconocida y hacía una llamada para que se mejoraran los sistemas de alerta temprana para incrementar la capacidad de reacción. Un año más tarde y casi a las puertas de la aparición del coronavirus, los expertos alertaban sobre una posible epidemia nacional o pandemia global originada por un patógeno respiratorio letal y concluían que el mundo necesita establecer de forma proactiva los sistemas y compromiso necesarios para detectar y controlar posibles brotes epidemiológicos.

La ciudad china de Wuhan declaró el 31 de diciembre de 2019 la aparición de casos de neumonía atípica, apareciendo en enero en Francia los primeros casos importados. El 11 de marzo de 2020, la OMS declaró la enfermedad de la COVID-19 como pandemia y dos días más tarde se anunciaba el estado de alarma en España por la crisis sanitaria. La movilidad de los ciudadanos quedó restringida y se limitó a partir de entonces gran parte de la actividad económica, salvo suministro de alimentos y de productos necesarios para la salud pública, a la vez que se daba prioridad al teletrabajo y se suspendió la actividad escolar presencial.

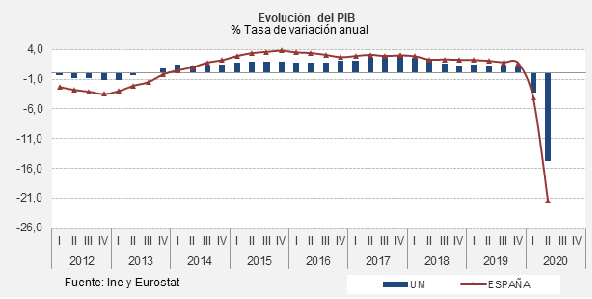

Los efectos de esta situación ya se vieron reflejados en los datos de CNTR del primer trimestre y reflejaron un descenso del 4,2% anual, si bien golpeó más de lleno en el segundo trimestre ya que prácticamente los tres meses transcurrieron bajo sucesivas prórrogas del estado de alarma finalizadas el 21 de junio. Con el confinamiento domiciliario se consiguió aplanar la curva de contagios y reducir intensamente el número de contagiados y fallecidos. En el ámbito económico llevó a una caída del PIB del 21,5% anual en el segundo trimestre, la mayor caída nunca producida en tiempos de paz.

El segundo trimestre comenzó con diez días en el que cesó toda actividad no esencial, prosiguió con fuertes limitaciones comerciales, de movimiento y en pleno confinamiento de la población, lo que se prorrogó hasta el 21 de junio en el que se inició la nueva normalidad, aunque algunas Comunidades Autónomas siguieron en la fase 3 de la desescalada. La economía registró la mayor caída nunca vista en un período de paz y con un descenso del 21,5% interanual en el segundo trimestre tras haber descendido un 4,2% en el primero, dibuja un inédito descalabro. El consumo privado, con un desplome del 24,7% anual y en menor medida la inversión y la demanda externa, fueron los responsables del descenso, mientras el consumo de las administraciones públicas fue la única partida que creció en este período.

Así, para el conjunto de la primera mitad del año el PIB nacional se cerró con una caída del 13,1% anual, mientras en el conjunto de la Unión Monetaria la caída fue más suave (-9,0%), siendo España, seguida de Francia (-12,3%) e Italia ( 11,7%), el país de este ámbito con mayor retroceso. En este período la demanda nacional fue el componente más recesivo al restar 11,4 pp. al crecimiento, mientras la demanda externa restó 1,5 puntos. Dentro de la demanda nacional, el consumo privado lastró fuertemente la actividad, mientras el consumo público creció un 3,4% anual en el primer semestre.

Cuadro 5: PIB. Contabilidad Nacional Trimestral

(% Variación Anual, datos ajustados de estacionalidad y calendario)

| 2019 | I Sem | I Sem | 2019 | 2020 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 2019 | 2020 | T I | T II | T III | T IV | T I | T II | ||

| PRODUCTO INTERIOR BRUTO a P.M | 2,0 | 2,2 | -12,8 | 2,2 | 2,1 | 1,8 | 1,7 | -4,2 | -21,5 |

| Gasto en consumo final | 1,3 | 1,1 | -10,8 | 1,3 | 0,9 | 1,4 | 1,4 | -3,7 | -17,8 |

| Consumo privado | 0,9 | 0,8 | -15,7 | 1,1 | 0,4 | 1,2 | 1,0 | -6,1 | -24,7 |

| Consumo público | 2,3 | 2,3 | 3,4 | 2,2 | 2,4 | 2,2 | 2,6 | 3,7 | 3,1 |

| Formación bruta de capital | 2,0 | 3,3 | -15,3 | 5,4 | 1,2 | 1,9 | -0,3 | -5,3 | -25,4 |

| Inversión en equipo | 4,4 | 4,4 | -19,7 | 9,6 | -0,9 | 5,2 | 3,6 | -6,8 | -32,7 |

| Inversión en construcción | 1,6 | 4,0 | -17,3 | 5,3 | 2,7 | 0,9 | -2,2 | -7,0 | -27,7 |

| DEMANDA NACIONAL (*) | 1,4 | 1,5 | -11,4 | 2,1 | 0,9 | 1,5 | 1,0 | -3,9 | -18,8 |

| Exportaciones de bienes y servicios | 2,3 | 2,2 | -22,0 | 1,1 | 3,2 | 2,7 | 2,1 | -5,6 | -38,1 |

| Importaciones de bienes y servicios | 0,7 | 0,4 | -19,5 | 0,8 | -0,1 | 2,0 | 0,3 | -5,4 | -33,5 |

| DEMANDA EXTERIOR NETA (*) | 0,6 | 0,7 | -1,5 | 0,1 | 1,2 | 0,3 | 0,7 | -0,2 | -2,7 |

| Agricultura, ganadería, silvicultura y pesca | -2,3 | -1,9 | 3,0 | 0,7 | -4,4 | 0,0 | -5,3 | -0,2 | 6,3 |

| Industria total | 1,7 | 1,2 | -14,5 | 0,7 | 1,6 | 2,4 | 2,1 | -5,2 | -23,8 |

| - Industria manufacturera | 1,2 | 0,5 | -16,6 | 0,3 | 0,7 | 1,9 | 2,0 | -5,9 | -27,3 |

| Construcción | 4,3 | 6,3 | -17,1 | 6,8 | 5,8 | 3,2 | 1,7 | -6,6 | -27,5 |

| Servicios | 2,2 | 2,5 | -12,3 | 2,5 | 2,4 | 1,9 | 2,2 | -3,2 | -21,3 |

| Variación intertrimestral sin anualizar (%) | -- | -- | -- | 0,5 | 0,4 | 0,4 | 0,4 | -5,2 | -17,8 |

(*) Aportación al crecimiento del PIB (pp.)

Fuente: INE. CNTR

Los datos recién publicados de avance del tercer trimestre, de confirmarse, nos muestran que la economía creció un histórico 16,7% respecto al trimestre anterior, tras una contracción del 17,8% en el segundo trimestre provocada por el confinamiento y la caída de la demanda. En términos anuales, no obstante, seguimos con registros negativos, si bien el descenso del 8,7% del PIB respecto al tercer trimestre del año anterior es casi 13 pp. superior a la severa caída anual producida en el trimestre previo.

Estos negativos resultados se trasladaron al mercado laboral. Según la Contabilidad Nacional Trimestral de España, el empleo en términos de puestos de trabajo equivalente a tiempo completo casi se consiguieron mantener en el primer trimestre (-0,5% anual) y descendieron un notable 18,4% anual en el segundo, completando una caída del 7,5% anual en la primera mitad del año.

Por otra parte, la Encuesta de Población Activa señala que tras haber crecido la ocupación un 1,1% anual en el primer trimestre, desciende un 6,0 % anual (casi 1/3 parte de la caída señala por la CNTR), lo que supuso una destrucción de 1.197.700 de empleos. Los efectos de la COVID-19 se manifestaron en el primer trimestre solo en algo más de una semana de las trece semanas que comprendía el trimestre por la metodología de la encuesta, por lo que su efecto quedó muy diluido. Sin embargo sí afectó claramente a los resultados del segundo trimestre, parcialmente distorsionados por la metodología de Eurostat, utilizada en la EPA, según la cual los afectados por expedientes de regulación temporal de empleo (ERTE) se consideran ocupados y también por el hecho de que muchos parados se contabilizaron como inactivos al no cumplir con las condiciones de búsqueda activa de trabajo que se piden en la encuesta (en pleno confinamiento y con muchas actividades cerradas era imposible realizar búsquedas activas de empleo).

Entre ocupados que no han trabajado en la semana de referencia por paro parcial por razones técnicas o económicas y los acogidos a expedientes de regulación de empleo (ERTE en su mayoría), se alcanzaron los 3,41 millones de trabajadores, lo que representó el 18,3% del empleo total según la EPA. Esto se tradujo en términos de horas totales efectivas trabajadas en un descenso mucho más intenso que la ocupación, hasta caer un 22,6% respecto al trimestre previo, lo que en esta ocasión refleja de forma más cercana lo ocurrido en la actividad económica.

Cuadro 6: Mercado de trabajo en España

(% Tasa de variación interanual, salvo indicación en contrario)

| 2019 | 2020 | Último dato disponible | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2019 | 2019* | 2020* | (Miles personas, salvo | ||||||||

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III | indicación en contrario) | ||||

| Activos totales | 1,0 | 0,9 | -1,6 | 0,7 | 0,9 | 1,0 | 1,3 | 0,7 | -4,6 | -0,8 | 22.899,8 |

| % Tasa de actividad | 58,6 | 58,6 | 56,9 | 58,4 | 58,7 | 58,7 | 58,7 | 58,2 | 55,5 | 57,8 | 57,8 |

| Ocupados | 2,3 | 2,4 | -2,5 | 3,2 | 2,4 | 1,8 | 2,1 | 1,1 | -6,0 | -3.5 | 19.176,9 |

| Por sectores | |||||||||||

| Agrario | -1,9 | -1,2 | -6,1 | 0,7 | -1,6 | -2,9 | -3,8 | -6,5 | -5,7 | -2,0 | 731,1 |

| No agrario | 2,5 | 2,6 | -2,4 | 3,3 | 2,6 | 2,0 | 2,3 | 1,4 | -6,1 | -3,6 | 18.445,8 |

| Por situación profesional | |||||||||||

| Asalariados | 2,7 | 2,8 | -2,9 | 3,6 | 2,7 | 2,2 | 2,6 | 1,3 | -8,8 | -4,1 | 16.108 |

| Indefinidos | 3,5 | 3,5 | 0,3 | 3,9 | 3,3 | 3,3 | 3,4 | 2,4 | -1,9 | -0,8 | 12.214,5 |

| Temporales | 0,6 | 0,9 | -12,2 | 2,7 | 1,0 | -0,7 | -0,5 | -2,2 | -21,1 | -13,0 | 3.893,6 |

| % Tasa temporalidad | 26,3 | 26,3 | 23,7 | 25,9 | 26,4 | 26,7 | 26,1 | 25,0 | 22,4 | 24,2 | 24,2 |

| No asalariados | 0,5 | 0,6 | -0,5 | 1,0 | 1,0 | -0,3 | 0,3 | 0,3 | -1,2 | -0,5 | 3.068,9 |

| Horas semanales trabajadas | 1,4 | 1,3 | -12,8 | 3,8 | 0,0 | 0,1 | 1,8 | -4 | -26,6 | -7,2 | 545.946,4 |

| Parados Totales | -6,6 | -7,7 | 6,2 | -11,6 | -7,4 | -3,4 | -3,4 | -1,2 | 4,3 | 15,8 | 3.722,9 |

| % Tasa de paro | 14,1 | 14,2 | 15,3 | 14,7 | 14,0 | 13,9 | 13,8 | 14,4 | 15,3 | 16,3 | 16,3 |

| Paro registrado | -4,0 | -4,7 | 16,4 | -5,2 | -5,0 | -3,8 | -1,8 | 2,2 | 23,8 | 24,0 | 3.776,5 |

| Afiliados Seg. Social (fin mes) | 2,6 | 2,7 | -2,4 | 2,9 | 2,7 | 2,6 | 2,3 | 0,2 | -4,3 | -2,9 | 18.843,7 |

(*) Datos de la EPA hasta el tercer trimestre y resto de variables hasta septiembre.

Fuente: INE (EPA), SEPE y Ministerio de Inclusión, Seguridad Social y Migraciones

Los datos recién publicados de la EPA del tercer trimestre, ya finalizado el confinamiento, revelan que la caída anual del empleo se suaviza, como era de esperar, siendo sin embargo el nivel de empleo todavía inferior en un 3,5% al existente un año antes. Paralelamente, el paro estimado crece rápidamente y se sitúa un 15,8% por encima del existente un año antes, lo que supone más de medio millón de parados más. El mayor impacto sobre el empleo ha recaído entre los asalariados (-4,1% anual), en especial los que contaban con contrato temporal, siendo mucho más positivo el comportamiento del empleo por cuenta propia, que intenta resistir y se reduce solo un 0,5% anual.

También es destacable el papel fundamental que está teniendo el empleo en el sector público en esta crisis, ya que ha conseguido compensar parcialmente el desplome en la ocupación y para el conjunto de los tres primeros trimestres presenta un incremento del 1,8% anual, mientras los asalariados del sector privado se redujeron un 5,8% anual en el mismo período.

En cuanto a la tasa de paro, tras crecer casi un punto en el segundo trimestre, hasta el 15,3%, un dato muy contenido por la propia metodología de la EPA, en el tercero crece otro punto y se sitúa en el 16,3%, 2,4 puntos superior a la existente un año antes.

En términos de afiliados a la seguridad social el perfil es similar al del empleo EPA, con un aumento del 0,2% anual en el primer trimestre, la caída más fuerte en el segundo (-4,3%) y se modera dicho descenso en el tercero, hasta el -2,9% anual.

Los datos del mercado laboral muestran una situación preocupante y necesita un fuerte empujón por parte de las administraciones en términos de ayudas directas, avales, medidas fiscales y cualquier otro apoyo que ayude a mantener el empleo hasta que sea posible la vuelta a nuestra anterior normalidad.

Los precios al consumo iniciaron el año con una tasa anual del 1,1% y comenzaron una tendencia descendente fruto de la caída de los productos energéticos en los primeros meses, asociado a la debilidad de la demanda ya en plena pandemia, lo que se hace visible en las tasas interanuales negativas que se vienen dando desde abril y su reflejo en la inflación subyacente. En el promedio del año hasta septiembre, la inflación media se situó en el -0,2%, 1,0 punto inferior a la existente en el mismo período del año anterior.

En lo que respecta a la inflación subyacente, en febrero alcanzó su máximo en lo que va de año con un 1,2%, ralentizándose su ritmo de avance desde entonces y especialmente en la etapa estival afectada por la caída de los precios de los servicios turísticos. En el conjunto de los nueve primeros meses la inflación subyacente se situó en el 0,9%, dibujando un perfil descendente y que se situó en el 0,4% en septiembre.

Cuadro 7: Precios al Consumo. Principales índices

(% Tasa de variación interanual)

| 2019 | 2019 | 2020 | 2019 | 2020 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Media | Media | Media | |||||||||

| (ene-sep) | (ene-sep) | T I | T II | T III | T IV | T I | TII | T III | Sep | ||

| Inflación total (100,0%) | 0,7 | 0,9 | -0,2 | 1,1 | 0,9 | 0,3 | 0,4 | 0,6 | -0,7 | -0,5 | -0,4 |

| Inflación subyacente (80,5%) | 0,9 | 0,8 | 0,9 | 0,7 | 0,8 | 0,9 | 1,0 | 1,1 | 1,1 | 0,5 | 0,4 |

| Servicios (40,9%) | 1,4 | 1,4 | 10,0 | 1,2 | 1,4 | 1,4 | 1,5 | 1,5 | 1,3 | 0,3 | 0,0 |

| Industriales sin p.energéticos BINE (24,8%) | 0,3 | 0,2 | 0,3 | 0,1 | 0,2 | 0,4 | 0,3 | 0,3 | 0,2 | 0,3 | 0,0 |

| Alimentos elaborados, B y T (14,8%) | 0,5 | 0,4 | 1,4 | 0,4 | 0,4 | 0,6 | 0,8 | 1,2 | 1,9 | 1,2 | 1,1 |

| Inflación residual (19,4%) | 0,0 | 0,6 | -4,7 | 3,0 | 1,2 | -2,2 | -1,9 | -1,4 | -7,7 | -4,6 | -3,7 |

| Alimentos sin elaborar (7,5%) | 1,9 | 1,7 | 4,1 | 2,6 | 1,1 | 1,5 | 2,5 | 3,4 | 5,5 | 3,6 | 4,2 |

| Productos energéticos (11,9%) | -1,2 | -0,1 | -9,8 | 3,2 | 1,3 | -4,5 | -4,6 | -4,3 | -15,6 | -9,5 | -8,5 |

Fuente: INE.

La inflación residual, componente que agrupa los componentes más volátiles de los precios, muestra tasas negativas desde mitad de 2019 y este año, con la fuerte caída del precio del petróleo por el parón mundial de actividad, ha llevado a que se sitúe en el -4,6% hasta septiembre, 5,2 puntos por debajo del valor un año antes.

Respecto a las previsiones de inflación, el Banco de España en su informe de septiembre hace referencia a la desaceleración del IPCA durante la pandemia, especialmente por el componente energético, y proyecta que se estabilice en la parte final del año, quedando la inflación general para el conjunto del año 2020 ligeramente negativa. De esta forma y en términos de medias anuales, el IPCA quedaría en 2020 en el -0,2% en un primer escenario con medidas más limitadas para paliar los brotes y se situarían en un 0,3% en un segundo escenario con mayor intensidad de brotes, mientras que para el año 2021 prevén que repuntaría hasta el 1,0% en el primer escenario y el 0,8% en el segundo.

En relación con la actuación de las Administraciones Públicas excluidas las corporaciones locales, el déficit público consolidado hasta septiembre aumentó un 283,5% respecto al mismo período del año anterior, situándose en 75.403 millones de euros, 55.739 millones más que en el mismo periodo de 2019. En términos del PIB se ha pasado de un déficit del 1,58% en septiembre de 2019 al 6,82% doce meses después, un incremento de 5,2 pp. Detrás de esta evolución está de nuevo la aparición de la pandemia. Los ingresos de las administraciones públicas se han reducido un 5,3% hasta septiembre, -17.461 millones y los gastos se incrementaron un 10,9%, 38.278 millones. Según la IGAE, el gasto consolidado asociado a la COVID-19 a esta fecha asciende a 30.534 millones de euros, casi el 80% del incremento del gasto.

La distribución del impacto de la crisis sanitaria por subsectores se ha modificado sustancialmente, tal y como apunta la AIReF, ya que la administración central ha asumido gran parte del esfuerzo económico y del deterioro de otros sectores:

Cuadro 8: Situación de capacidad (+) y necesidad de financiación (-), en términos de contabilidad nacional

| Millones de | En % del PIB | |||||

|---|---|---|---|---|---|---|

| Acumulado hasta septiembre | Acumulado septiembre | Variación | % Variación | hasta septiembre | hasta septiembre | |

| 2019 | 2020 | anual | anual | 2019 | 2020 | |

| Administración Central | -9.710 | -57.127 | -47.417 | 488,3 | -0,78 | -5,17 |

| Administración Regional | -3.613 | 2.597 | 6.210 | -- | -0,29 | 0,23 |

| Administraciones de Seguridad Social | -6.341 | -20.873 | -14.532 | 229,2 | -0,51 | -1,89 |

| CONSOLIDADO | -19.664 | -75.403 | -55.739 | 283,5 | -1,58 | -6,8 |

Fuente: Intervención General de la Administración del Estado (IGAE)

La Administración Central aumenta sus gastos en un 17%, con una fuerte repercusión al alza en las transferencias entre administraciones públicas, por una parte por el incremento destinado a la Seguridad Social para equilibrar los efectos de la COVID y otra parte por el Fondo COVID transferido a las Comunidades Autónomas y Ayuntamientos. En cuanto a los ingresos, se reducen un 14,0% por la caída en los impuestos, lo que finalmente ha llevado a a casi sextuplicar su déficit de un año antes. Por otro lado, el aumento del gasto en prestaciones sociales realizado por el SEPE ha dado lugar a que las Administraciones de la Seguridad Social multipliquen por tres su déficit hasta anotar 20.873 millones.

Por último y según la IGAE, las Comunidades Autónomas en su conjunto pasaron de un déficit de 3.613 millones hasta septiembre en 2019, a un superávit de 2.597 millones en el mismo período de este año, lo que se debe principalmente al aumento de financiación del Estado y el adelanto de fondos por la crisis de la COVID-19: Fondo COVID-19 (7.964 millones), actualización de las entregas a cuenta del sistema de financiación (80.713 millones), o liquidación definitiva de 2018 (10.709 millones), entre los más importantes recursos.

Previsiones económicas para la economía española 2020-2021

En su informe intermedio de julio, la Comisión Europea ha vuelto a revisar a la baja sus previsiones de crecimiento en la UM para 2020 y 2021. Según este informe, la UM contraería su crecimiento un 8,7% en 2020 para recuperarse a un ritmo del 6,1% en 2021. En el caso de España, la Comisión empeora su previsión 1,5 pp en 2020, hasta el -10,9% y mejora 0,2 pp la de 2021, año en el que la economía crecería un 7,1%. Las restricciones del confinamiento y sus repercusiones en la primera mitad del año han sido peores de lo esperado, especialmente en las actividades en las que la interacción personal está implícita, como hostelería, alojamientos, comercio minorista o entretenimiento. Además destaca que las repercusiones sobre el turismo internacional se verán agravadas por la reducción de vuelos, a pesar de la progresiva reapertura de fronteras. Mientras el sector servicios será el más perjudicado, para el sector industrial manufacturero prevén una recuperación más rápida, aunque hasta final de año no esperan que recupere la normalidad por la debilidad de

Cuadro 9: Proyecciones de verano de la Comisión Europea

Tasas de variación anual %

| PIB | Diferencias respecto al | ||||

|---|---|---|---|---|---|

| Informe de primavera (pp.)2021 | |||||

| 2019 | 2020 | 2021 | 2020 | 2021 | |

| Unión Europea | 1,5 | -8,3 | 5,8 | -0,9 | -0,3 |

| Área euro | 1,3 | -8,7 | 6,1 | -1,0 | -0,2 |

| Alemania | 0,6 | -6,3 | 5,3 | 0,2 | -0,6 |

| Irlanda | 5,5 | -8,5 | 6,3 | -0,6 | 0,2 |

| Grecia | 1,9 | -9,0 | 6,0 | 0,7 | -1,9 |

| España | 2,0 | -10,9 | 7,1 | -1,5 | 0,1 |

| Francia | 1,5 | -10,6 | 7,6 | -2,4 | 0,2 |

| Italia | 0,3 | -11,2 | 6,1 | -1,7 | -0,4 |

| Países Bajos | 1,7 | -6,8 | 4,6 | 0,0 | -0,4 |

| Austria | 1,6 | -7,1 | 5,6 | -1,6 | 0,6 |

| Portugal | 2,2 | -9,8 | 6,0 | -3,0 | 0,2 |

| Mundo excluido UE | 3,0 | -3,9 | 4,9 | -1,0 | -0,1 |

| Pro memoria: Reino Unido | 1,5 | -9,7 | 6,0 | -1,4 | 0,2 |

Fuente: Comisión Europea. Previsiones de Verano, julio de 2020

Por su parte, el Banco de España plantea dos posibles escenarios según la evolución de la pandemia y las medidas necesarias para contenerla. En un primer escenario más benigno, el PIB de 2020 retrocedería un 10,5% y para 2021 prevén que crezca un 7,3%. En un segundo escenario, más grave y donde los rebrotes harían necesarias medidas más estrictas, el PIB en 2020 descendería un 12,6% y en 2021 remontaría un 4,1%.

También la OCDE plantea dos posibles escenarios en su último informe con datos de España. En el más menos pesimista el PIB de 2020 habría retrocedido un 11,1% y remontaría un 7,5% en 2021. En su segundo escenario más grave, en 2020 habría descendido un 14,4% y podría remontar un 5,0% en 2021.

El más reciente, el FMI en su informe de octubre, señala un retroceso del 12,8% en 2020 y un avance del 7,2% en 2021.

Cuadro 10: Previsiones de crecimiento para la economía española 2020-2021

Tasa de variación anual %

| PIB | ||

|---|---|---|

| 2020 | 2021 | |

| Comisión Europea (julio 2020) | -10,9 | 7,1 |

| Banco de España (septiembre 2020) 1 | (-10,5 / -12,6) | (7,3 / 4,1) |

| OCDE (junio 2020) | (-11,1/ -14,4) | (7,5/ 5,0) |

| FMI (octubre 2020) | -12,8 | 7,2 |

1 Presentan un escenario 1 de brotes contenidos y un escenario 2 con más intensidad de brotes y mayores medidas de contención.

El 15 de octubre pasado el gobierno nacional presentó el nuevo escenario macroeconómico actualizado, previamente validado por la Autoridad Independiente de Responsabilidad Fiscal (AIReF). Según este escenario, el PIB descendió un 11,2% en 2020 y se prevé para 2021 un crecimiento inercial del 7,2% y que, reforzado con el Plan de Recuperación, podría llegar a alcanzar el 9,8%.

La revisión a la baja del año 2020 respecto a lo proyectado en abril en el Programa de Estabilidad se debe a los peores datos del segundo trimestre. En cuanto a la composición del crecimiento previsto para 2021, se prevé que el impulso venga sobre todo de la demanda interna, tras la fuerte contracción sufrida este año, pasando de restar 9,7 pp. en 2020 a aportar al crecimiento de 2021 9,3 pp. con los efectos del Plan. Para esto cuentan con la reducción de la incertidumbre y la recuperación del empleo, lo que impulsaría el consumo privado. A su vez, el consumo público, un componente que creció un 6,3% en 2020 como consecuencia de las compras extraordinarias de material sanitario y la contratación de personal para hacer frente al COVID-19, moderaría su avance al 2,6%.

En cuanto al sector exterior, en 2021 aportará medio punto y se proyecta un importante repunte de las exportaciones en 2021 (18% anual) en línea con la recuperación prevista del comercio mundial y la reactivación de la actividad económica.

En cuanto al empleo en términos puestos de trabajo equivalente a tiempo completo, tras haber retrocedido un 8,4% en 2020, se proyecta que crezca un 7,2% en 2021 con el impulso del Plan de Recuperación. Por último, la tasa de paro se prevé que reduzca ocho décimas en 2021, hasta el 16,3%, aunque superior a la existente antes de la llegada de la COVID-19, cuando se situó en el 14,1%.

Cuadro 11: Escenario macroeconómico 2020-2021

(Tasa de variación anual, salvo indicación en contrario)

| Previsiones | ||||

|---|---|---|---|---|

| 2019 | 2020 | 2021 | 2021 | |

| Inercial | con Plan de | |||

| Recuperación | ||||

| PIB real por componentes de demanda | ||||

| Gasto en consumo final privado (hogares e ISLFH) | 0,9 | -12,6 | 8,3 | 10,7 |

| Gasto en consumo final de las Administraciones Públicas | 2,3 | 6,3 | 0,5 | 2,6 |

| Formación bruta de capital fijo | 2,7 | -18,3 | 7,2 | 15,0 |

| Exportación de bienes y servicios | 2,3 | -22,7 | 11,7 | 18,0 |

| Importación de bienes y servicios | 0,7 | -20,0 | 8,6 | 17,1 |

| Contribuciones al crecimiento del PIB real (pp) | ||||

| Demanda Nacional | 1,4 | -9,7 | 6,1 | 9,3 |

| Saldo exterior | 0,6 | -1,5 | 1,1 | 0,5 |

| PIB real | 2,0 | -11,2 | 7,2 | 9,8 |

| MERCADO LABORAL | ||||

| Empleo total (equivalente a tiempo completo) | 2,3 | -8,4 | 5,6 | 7,2 |

| Tasa de paro % | 14,1 | 17,1 | 16,9 | 16,3 |

| PRECIOS | ||||

| Deflactor del PIB | 1,4 | 0,0 | 0,9 | 0,9 |

| Deflactor del consumo privado | 1,0 | 0,0 | 0,9 | 0,9 |

| SECTOR EXTERIOR (% PIB) | ||||

| Cap (+) o Nec (-) de financiación frente al resto del mundo | 2,5 | 1,4 | 2,2 | 1,1 |

Fuente: INE y Ministerio de Asuntos Económicos y Transformación Digital. (15 de octubre)