ECONOMÍA REGIONAL.

Balance de la economía murciana en 2016

La recuperación de la economía murciana fue en 2016 más sólida de lo inicialmente esperado alcanzando una tasa de crecimiento del 3,1%, en torno al avance medio nacional (3,2%), aunque inferior al ritmo del año previo (3,6%).

Por sectores, los servicios fueron de nuevo el principal soporte de la recuperación económica murciana, intensificando incluso el ritmo de crecimiento del año anterior gracias al favorable comportamiento del turismo y al empuje del sector comercial. Los servicios financieros, debido al proceso de ajuste de los últimos años, presentaron un débil avance, superando sin embargo el fuerte retroceso del año anterior. También destacable fue la participación de la agricultura; mientras la industria presentó signos de debilitamiento y la construcción continuó recuperando lentamente pulso a la vez que superaba la moderada caída del año anterior.

Cuadro 10: Crecimiento anual PIB en 2015 y 2016Tasas de variación interanual (%)

| (Variaciones en volumen) | R. MURCIA | ESPAÑA | ||

|---|---|---|---|---|

| 2015 | 2016 | 2015 | 2016 | |

| Agricultura, ganadería y pesca | -0,5 | 3,5 | -2,9 | 3,4 |

| Industria (incluyendo energía) | 8,6 | 1,5 | 5,5 | 2,4 |

| - Manufacturera | 11,4 | 3,3 | 7,0 | 3,1 |

| Construcción | -2,3 | 1,4 | 0,2 | 2,5 |

| Servicios | ||||

| - Comercio, transporte y hostelería | 6,0 | 5,2 | 4,6 | 4,4 |

| - Información y comunicaciones | 4,0 | 5,8 | 5,0 | 5,6 |

| - Actividades financieras y seguros | -7,6 | 0,7 | -7,5 | -0,6 |

| - Actividades inmobiliarias | -1,0 | 1,5 | -1,1 | 1,3 |

| - Actividades profesionales, científicas y técnicas | 10,6 | 7,4 | 9,7 | 6,9 |

| - Adm. Pública; seg. social; educación, sanidad y Servicios Soc. | 1,4 | 2,4 | 1,7 | 2,5 |

| - Actividades artísticas, recreativas y de entretenimiento | 0,6 | 1,9 | 0,6 | 1,1 |

| Producto Interior Bruto | 3,7 | 3,1 | 3,2 | 3,2 |

Fuente: INE (CRE). Provisional año 2015 y primera estimación año 2016.

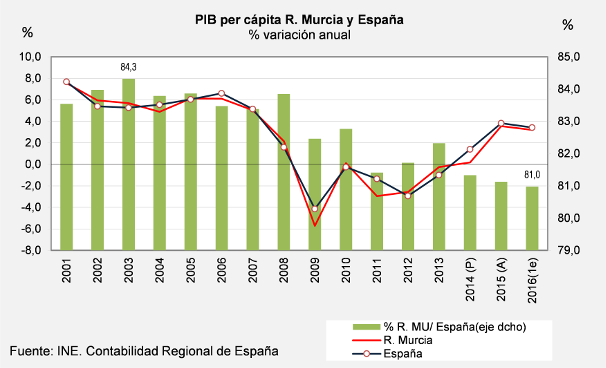

La consolidación del crecimiento de la economía regional en 2016 derivó en un nuevo aumento del PIB por habitante, 3,2% anual, el tercer aumento consecutivo aunque inferior a la media nacional cada año. Pese a estos incrementos nominales, todavía no ha sido suficiente para recuperar el importe previo a la crisis. El PIB per cápita de la región, 19.411 , se situó en 2016 en el 81,0% del valor medio nacional.

Durante el período 2008-2016, el PIB per cápita acumula un retroceso del 4,6% acumulado, alejándose de la media española entre ambos años. El mayor dinamismo demográfico de la región y la menor productividad ha influido en esta situación.

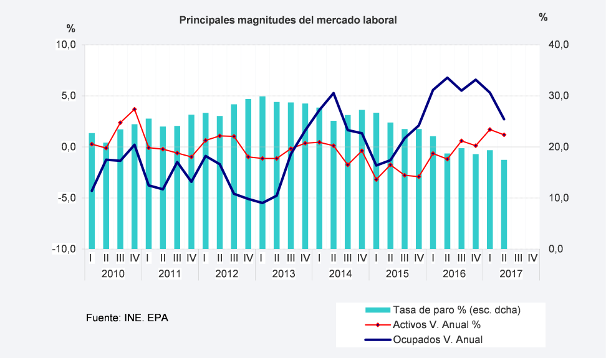

En 2016 continuó la mejora en el mercado laboral. El balance fue muy positivo tanto si se analiza la EPA, como si se parte de la afiliación a la seguridad social, con un notable aumento del empleo EPA (6,1% anual, equivalente a 32.400) y del 3,7% según la afiliación a la seguridad social, al tiempo que se redujo el paro estimado (-19,9%).

Tras un anómalo dato del empleo EPA en 2015 según el cual el empleo se estancó mientras según la afiliación a la seguridad social se daba un considerable aumento del 4,1%, más en sintonía con la reactivación económica, en el año 2016 el empleo EPA presentó un avance del 6,1%, el más alto por Comunidades Autónomas y récord de crecimiento desde el inicio de la crisis. Esta circunstancia permitió recuperar hasta 2016 algo más de la tercera parte del empleo perdido durante la crisis y rebajar la tasa de paro hasta el 18,6% a final de año.

La magnitud con la que creció el empleo EPA durante 2016, casi el doble del crecimiento del PIB, frenó la trayectoria ascendente que mostraba la productividad aparente del factor trabajo en el año previo, aspecto que cambia si utilizamos el empleo en términos de contabilidad regional, ya que en este caso el empleo y el PIB habría crecido exactamente en la misma proporción (3,1%) y por tanto se habría mantenido.

Acorde con la reactivación económica, los datos de dinámica empresarial resultaron también favorables. Según el DIRCE, a 1 de enero de 2017 se contabilizaban en la región 93.574 empresas en los distintos sectores económicos no agrarios, 1.566 más que un año antes, lo que supone un aumento relativo del 1,7%, superior al 1,4% conseguido en el conjunto nacional.

En ámbito de los intercambios comerciales, el comercio de bienes de la R. de Murcia con el resto de Comunidades Autónomas según datos del proyecto C-Intereg del Centro de Predicción Económica de la Universidad Autónoma de Madrid, presentó un saldo positivo de 1.431 millones de euros, siendo en magnitud el séptimo más elevado con superávit y presentando déficits diez Comunidades Autónomas.

En cuanto al comercio exterior en 2016, los datos se vieron muy afectados por la caída del precio del petróleo, lo que llevó a que las exportaciones totales disminuyeran un 3,9% al descender un 27,7% las de tipo energético. Por el contrario, las exportaciones no energéticas se mostraron más dinámicas que un año antes y crecieron un 4,4% anual. El fuerte descenso en las importaciones (-11,2%) por la caída de nuestras compras energéticas, propició un saldo comercial positivo por segundo año consecutivo que más que duplicó al del ejercicio previo y se convirtió en el mayor superávit desde 1988, año de inicio de la serie.

Los precios en la región comenzaron a registrar tasas positivas a partir de septiembre, a medida que la cotización del petróleo comenzó a subir y se aproximaba a los valores registrados un año antes. Así en diciembre la tasa de inflación se situó en un 1,6%, aunque en media del año fue negativa (-0,2%). La inflación subyacente se mantuvo muy contenida y en media alcanzó el 0,9%, pese al dinamismo del consumo.

Finalmente, la Comunidad Autónoma de la R. Murcia realizó en 2016 progresos en el control del déficit en términos de contabilidad nacional. Así, finalizó el año con un déficit del 1,7% del PIB, por lo que se situó 0,88 puntos por debajo del contabilizado un año antes (2,58%), aunque no consiguió alcanzar el objetivo marcado del 0,70% del PIB. En términos absolutos, el desfase entre gastos e ingresos no financieros ascendió a 484 millones de euros, lo que ha supuesto 227 millones menos que en 2015, un 31,9% inferior.

En el conjunto de Comunidades Autónomas el déficit se redujo un 51% y alcanzó 9.155 millones de euros, lo que en términos de PIB representó el 0,82%.

III.2 Coyuntura económica regional en la primera parte de 2017

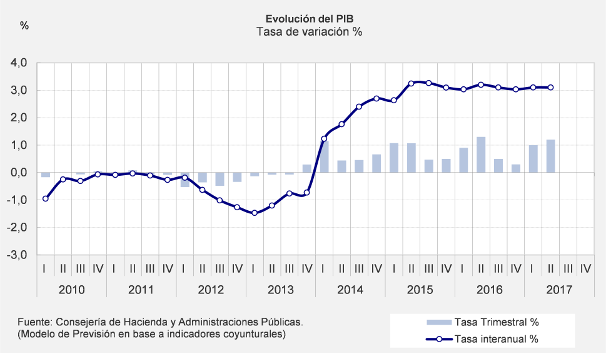

En los meses transcurridos de 2017 se ha prolongado por cuarto año la senda de crecimiento de la economía murciana, con avances en el ámbito del empleo y en el de la corrección de otros desequilibrios.

En el primer semestre del año, el PIB regional ha crecido un 3,1% anual, según estimaciones de la Consejería de Hacienda y Administraciones Públicas. Se encadenan con ello 14 trimestres consecutivos de crecimiento anual.

Este ritmo, ha sido similar al del conjunto de la economía española1, y está muy por encima del avance de la zona euro (2,2%) y de las economías más importantes del área, como Alemania (2%) o Francia (1,4%).

1 Comparación orientativa, por diferencias metodológicas.

Por el lado de la oferta, se registran aumentos generalizados, con una tendencia a ralentizarse dentro del semestre.

Desde la perspectiva de la demanda, el crecimiento presenta un carácter equilibrado, sustentándose tanto en la vertiente interna, resultado de incrementos generalizados en el consumo y la inversión, como en la externa, al recuperar dinamismo las exportaciones.

En el mercado laboral, se mantiene el proceso de creación de empleo y de reducción del número de parados, a la vez que la tasa de paro presenta una tendencia descendente.

Concretamente, según la Encuesta de Población Activa, se crean 22.200 empleos de media en el primer semestre respecto al mismo período del año anterior, siendo la cuarta Comunidad Autónoma con mayor crecimiento relativo (4% anual en media), junto a Andalucía. El número de parados se ha reducido en igual período un 8,5%, equivalente a 12.000 parados menos que hace un año. La tasa de paro se ha reducido hasta el 17,5% en el segundo trimestre del año, el nivel más bajo desde finales de 2008

Un dato positivo a resaltar ha sido la significativa reducción experimentada en 2017 por los trabajadores afectados por expedientes de regulación de empleo, 265 hasta julio, un 36,8% anual menos que un año antes y solo el 0,8% del total nacional.

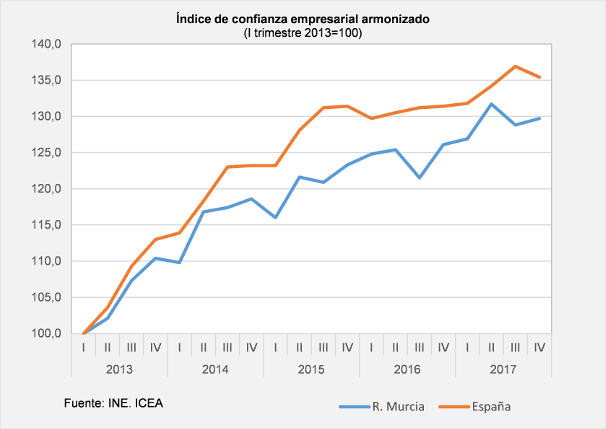

El dinamismo de la economía murciana se ha reflejado en el ámbito empresarial y así, se ha producido mejora la confianza de los empresarios de la región a lo largo del año, no sólo respecto a la situación actual sino también respecto a sus expectativas, y se han creado en la región 1.512 sociedades mercantiles en términos netos (creadas menos disueltas) en los siete primeros meses de 2017, aunque esta cifra supone123 menos que en igual período de 2016.

La inflación regional comenzó el año repuntando de forma notable, pero fue moderándose en los meses posteriores, de modo que desde un 3% en enero se llega a una tasa del 1,1% en septiembre. Otro año más, esta evolución aparece vinculada a la de los precios energéticos, componente de los precios que junto a algunos servicios (turismo y hostelería, entre otros), crece con diferencial positivo respecto a 2016. En el promedio de los nueve primeros meses, los precios regionales crecieron un 1,8%, frente a un 2,2% a nivel nacional.

III.2.1 Actividad Productiva

El crecimiento del PIB en 2017 derivó de un aumento de la actividad en todos los sectores económicos.

La agricultura regional, un año más, ha registrado avances en la producción tanto vegetal como animal, y atendiendo a estimaciones propias, su VAB crece en el primer semestre un 5,8% anual en media. Según el Avance de Superficies y Producciones del Ministerio de Agricultura, Pesca y Alimentación y Medio Ambiente, se han dado incrementos en producciones tan relevantes como pimiento (36,5%), patata (15%), sandia (7,5%), melocotón (16,5%), almendra (19,8%) y algunos cereales, como cebada y avena que más que duplican la cosecha del año anterior; frente a ello, registran descensos otros cultivos igualmente importantes en la agricultura murciana como melón, albaricoque y ciruela. También, según los primeros avances de producciones de cítricos, se habría dado un descenso en la naranja (-8%), mientras prácticamente se mantiene la del limón (0,9%).

Las condiciones climáticas (invierno suave y heladas a finales de febrero y principios de marzo) afectaron a la fruta de hueso de producción extra-temprana y a la de media estación, cuyo volumen fue menor. A ello hay que añadir que la ausencia de precipitaciones desde febrero ha generado estrés hídrico en los cultivos, que en algunos casos como el de la vid ha producido una merma de la producción y un desplome de los precios. Por su parte, el subsector ganadero ha presentado avance de la actividad, con aumentos de la producción de carne en casi todas las especies y en particular de porcino (4,9% anual en la primera mitad de año), cuyo peso alcanza el 83% de la producción total.

Las exportaciones agrarias no mostraron el empuje de años anteriores y retroceden hasta julio un 0,4% anual, resultado de un peor comportamiento de las ventas exteriores de productos vegetales (principalmente frutas de hueso y cítricos), frente a un aumento de las exportaciones ganaderas (6,3%).

Cuadro 11: Exportaciones más significativas de Agricultura, ganadería, silvicultura y pesca según CNAE.

| CNAE-2009(Millones de euros) | 2016Enero-Julio | 2017Enero-Julio | % variaciónanual |

|---|---|---|---|

| Sección A: Agricultura, ganadería, silvicultura y pesca | 1.837,4 | 1.830,8 | -0,4 |

| 01 Agricultura, ganadería, caza y actividades relacionadas | 1.805,2 | 1.805,5 | 0,0 |

| Cultivos no perennes | 1.000,6 | 1.012,3 | 1,2 |

| Cultivo de cereales (excepto arroz, legumbres) | 6,1 | 4,2 | -30,6 |

| Cultivo de hortalizas, raíces y tubérculos | 992,6 | 1.006,1 | 1,4 |

| Otros cultivos no perennes | 1,8 | 2,0 | 9,7 |

| Cultivos perennes | 666,9 | 649,3 | -2,6 |

| Cultivo de la vid | 36,2 | 42,2 | 16,5 |

| Cultivo de frutos tropicales | 2,4 | 3,3 | 35,9 |

| Cultivo de cítricos | 377,9 | 340,0 | -10,0 |

| Cultivo de frutos con hueso | 194,5 | 189,9 | -2,3 |

| Cultivo de otros árboles y arb. | 31,1 | 47,5 | 52,8 |

| Cultivo de especias, plantas a | 24,5 | 26,1 | 6,7 |

| Propagación de plantas | 15,8 | 14,1 | -10,6 |

| Producción ganadera | 122,0 | 129,7 | 6,3 |

| 02 Silvicultura y explotación forestal | 0,1 | 0,4 | 134,3 |

| 03 Pesca y acuicultura | 32,1 | 25,0 | -21,9 |

Fuente: Ministerio de Economía, Industria y Competitividad

Por último, los afiliados a la Seguridad Social del sector agrario, crece hasta septiembre en 6.329 efectivos, un 7,6% anual por encima del año anterior, lo que supone una aceleración del ritmo de avance respecto a 2016.

En 2017 se ha producido un repunte del crecimiento de la actividad industrial. Así en términos interanuales, el VAB real sectorial en el primer y segundo trimestres de 2017 avanzó un 2,3% y un 2,0% respectivamente.

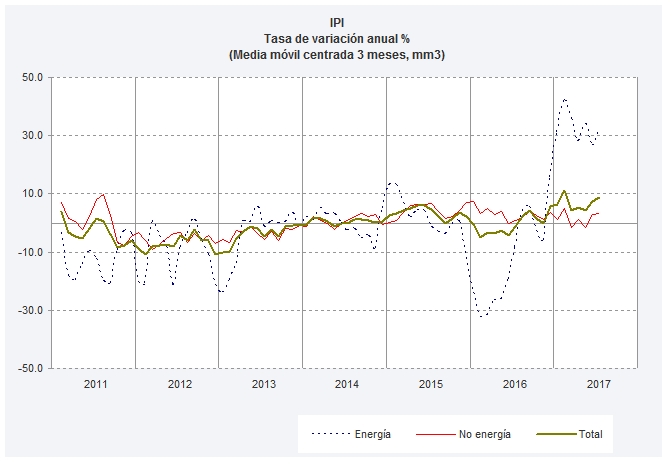

El avance de la actividad se reflejó en el índice de producción industrial (IPI), que abandonó el débil pulso del pasado ejercicio y crece de forma importante, un 7,4% anual hasta agosto, frente a un descenso del 2,9% del mismo periodo de 2016, a la vez que se sitúa muy por encima del aumento medio del conjunto de España (2,0%).

Este resultado se derivó de un notable incremento de la producción hasta agosto en las ramas de Suministro de energía eléctrica; refino (48,0% anual), de la Industria de la madera (22,7%), Industria del plástico (10,9% en igual período), Metalurgia (9,6%), Fabricación de productos metálicos (8,2%), Industria química (6,5%) y Fabricación de material y equipo eléctrico (7,9%).

En un análisis por tipos de bienes, la producción de bienes de consumo casi se mantuvo congelada (-0,1%) en los ocho primeros meses del año. En particular, los bienes de consumo no duraderos, en los que está especializada la economía murciana, creció un ligero 0,1%, tras crecer un 4,5% en el mismo periodo del año anterior, mientras los duraderos retrocedieron un 2,1%. Los bienes de equipo por su parte, caen en el acumulado a agosto un 3,3% anual, tras crecer un 2,3% en el mismo periodo del año anterior. En cuanto a la producción de bienes intermedios, también importante en la región, ha sido junto a los bienes energéticos, uno de los componentes del IPI con comportamiento más expansivo, observándose una inflexión al alza desde el inicio del año que se ha traducido en un aumento de su producción del 7,6% hasta agosto, tras caer un 0,9% en el mismo periodo de 2016.

Los bienes energéticos, por la actividad de refino en la región, con expectativas de recuperación de precios y tras un año pasado de actividad mediocre, recupera dinamismo con un fuerte crecimiento hasta agosto del 31,8% anual, tras un descenso del 21,9% en el mismo período del año anterior.

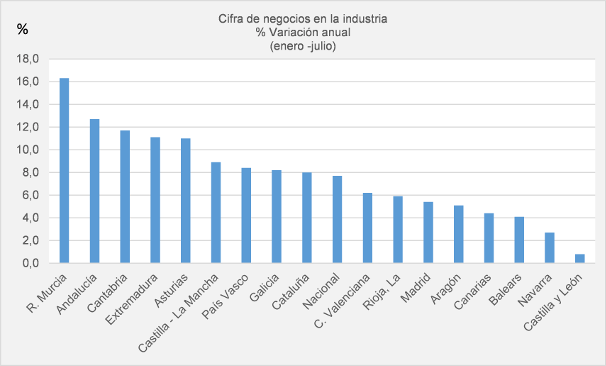

La cifra de negocios de la industria murciana, tras reducirse en los últimos tres años, ha mostrado una tendencia creciente desde comienzos de 2017, de forma que en el acumulado a julio aumenta a un ritmo del 16,3% anual, tasa bastante superior a la nacional (7,7%) y la más elevada del conjunto de Comunidades Autónomas, favorecida por las actividades de refino de petróleo.

La confianza de los empresarios del sector industrial medida a través del Indicador de Clima Industrial (ICI), experimentó desde finales del año 2015 una importante mejora, continuada en 2016 y que se ha mantenido en 2017 aunque de forma más moderada. Pese al optimismo empresarial, se observa con datos hasta septiembre, una moderación de éste respecto a la tendencia de la producción y respecto al nivel de la cartera de pedidos, a lo que se une un grado de utilización de la capacidad productiva 3,4 puntos porcentuales por debajo del alcanzado el pasado año en igual período (69,6% frente al 73,0% del año anterior).

El buen momento experimentado por la industria regional, se reflejó en un significativo aumento del 6,9% hasta julio en las exportaciones de productos industriales terminados. Destacó dentro de éstas, el aumento de las ventas exteriores de textil (10,6%) dentro de los bienes de consumo no alimentario y de bienes de capital (12,0%), maquinaria principalmente (12,8%).

La afiliación a la seguridad social en el sector industrial muestra una favorable progresión hasta septiembre (3,4% anual), equivalente a unos 2.400 afiliados más en el último año, si bien se modera ligeramente dicho avance trimestre a trimestre.

Tras el largo periodo de ajuste, el sector construcción ha continuado en los dos primeros trimestres de 2017 con la paulatina mejoría de la actividad. Según estimaciones propias, el VAB de la construcción aumentó un 2,9% en media, con un ritmo acelerado respecto al pasado ejercicio.

Los principales indicadores del sector muestran una continuación del pausado proceso de repunte.

Las transacciones residenciales mantuvieron un tono creciente según el Ministerio de Fomento. Hasta agosto la venta de viviendas registró un crecimiento del 10,3% en la primera mitad de 2017, lo que se tradujo en 7.794 viviendas vendidas (730 viviendas más que un año antes), casi en su totalidad a residentes en la comunidad y de ellas un 25% a extranjeros residentes en nuestra región.

La creación de empleo, y la mejora de la renta de los hogares continuará siendo la principal motor de este incremento.

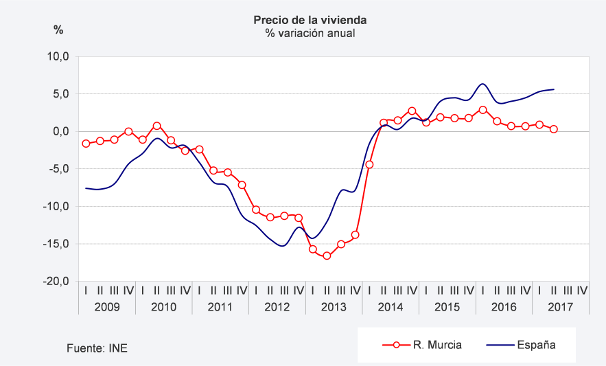

El mejor comportamiento de la demanda, junto a una reducción del inventario de vivienda nueva sin vender también en 2016 (-4,3%, equivalente a 1.027 viviendas vendidas), se traslada a los precios, aunque parecen aumentar muy moderadamente. Según datos del INE, en el primer semestre de 2017 el precio de la vivienda en la R. Murcia se ha revalorizado un 0,6% anual, por debajo del aumento a nivel nacional (5,4%), siendo además nuestra región la que experimenta el menor encarecimiento junto a Asturias y Extremadura.

El despertar de la demanda y las expectativas positivas en torno al sector continúan dejándose notar en la actividad constructora. De hecho, en los siete primeros meses de 2017 se firmaron algo más de 764 visados de vivienda de obra nueva, un 37,2% más que en igual período de 2016, cifra que es positiva, aún sigue siendo muy reducida en comparación con las registradas en los años de crecimiento. Por su lado, las viviendas iniciadas aumentan en el primer trimestre cerca de un 20% anual, siguiendo con la tendencia ascendente de 2016.

También los visados de reforma y/o restauración de edificios han aumentado su número en lo que va de año, en este caso un 16,3% anual hasta julio, aunque su presupuesto de ejecución material se ha reducido en el acumulado un 11,3% anual. Igual sucede con los visados de reforma y restauración de viviendas, que crecen en igual período un 18% anual.

La reducción del nivel de endeudamiento y la mejora de la renta disponible de las familias en un entorno de costes de financiación bajos, y que se espera que se mantengan en los niveles actuales hasta 2018, han comenzado a reanimar la demanda de crédito hipotecario. Con datos a julio, el número de hipotecas sobre fincas constituidas crece en la región un 5,6% (8,4% a nivel nacional) y las destinadas a viviendas un 5,2% anual.

Tras los bajos niveles alcanzados por el subsector de obra pública en los dos últimos ejercicios, la licitación oficial según SEOPAN aprobada hasta agosto por el conjunto de las Administraciones Públicas, muestra un aumento del 44,3% anual gracias al empujón en la obra civil (crece un 64,4%) y pese a una reducción del 2,7% en edificación. En cuanto al tipo de agente contratante, el impulso viene principalmente de la Administración Central (el importe licitado multiplica por 2,5 el anotado en idéntico período de 2016), si bien también crece aunque de forma mucho más moderada, entre la administración autonómica (8,9%) y casi permanece congelada entre la administración local.

Resultado de una mayor actividad, el sector construcción vuelve a crear empleo en términos de afiliados y lo hace a un ritmo del 7,2% anual hasta septiembre, 2.150 afiliados más en el sector que un año antes, además de acelerar dos puntos el ritmo de avance respecto a un año antes.

El sector servicios, con un crecimiento de su VAB del 3,2% anual medio durante el primer semestre, es el motor de la actividad económica regional en 2017 nuevamente, aunque se desacelera respecto a 2016, lo que viene recogido por algunos de los principales indicadores generales y de las diferentes ramas.

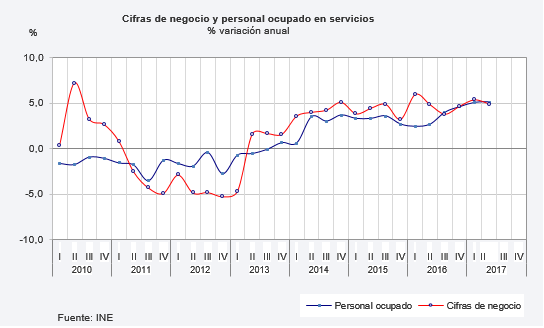

En la evolución seguida por el índice de cifra de negocios del sector servicios, se aprecia durante el presente año una continuación del dinamismo, y a un ritmo sostenido. En el acumulado hasta el mes de julio, dicho índice registra una tasa de crecimiento del 4,7% anual, muy similar a la registrada en el mismo período del año anterior (4,5%), aunque por debajo de la media española (6,6%). Por otro lado, el índice de personal ocupado en el sector servicios presenta también unos resultados muy positivos que casi duplican a los del pasado año, y anota de enero a julio de 2017 un incremento anual del 5% (2,6% a nivel nacional).

En el subsector turístico, el balance general en los ocho primeros meses del año ha sido positivo, con incrementos en el número total de viajeros en establecimientos reglados, un 5,5% anual, y del 1,3% anual en las pernoctaciones, resultados que se sitúan por debajo de los logrados en 2016. En cuanto al turismo hotelero, el que más ingresos reporta, presentó un fuerte dinamismo el mercado interior, con un aumento del 5,4% entre las pernoctaciones de residentes en España, lo que compensó el retroceso de las pernoctaciones de los residentes fuera de nuestra región (-6,9%), y llevó a un incremento de las pernoctaciones totales del 2,2% hasta agosto, inferior al 9,7% conseguido en el mismo período del año anterior.

Por lo que respecta al número de pasajeros entrados en cruceros a la región, alcanzó las 91.800 personas hasta junio con un crecimiento del 44% anual acumulado según datos de la Autoridad Portuaria de Cartagena, por lo que se confirma que Cartagena gana terreno como destino turístico por su calidad y diversidad de atractivos turísticos.

El transporte terrestre de mercancías, que se ha mostrado muy dinámico los dos últimos años, este año no muestra pulso a pesar de la estabilidad de los precios de los combustibles y disminuye un 7,3% en la primera mitad de año, destacando el retroceso en el transporte intrarregional (-12%). Sin embargo, en igual período, el transporte marítimo aumenta considerablemente, un 8,8%, cuando la media nacional solo crece un 3,3%. También el transporte aéreo de San Javier se muestra muy expansivo y remonta la atonía de los últimos años, afianzado por las nuevas rutas abiertas a finales de 2016. Así, el número de viajeros crece hasta agosto del 10%, superando el avance medio nacional (8,3%) y ya lejos del estancamiento experimentado un año antes en el mismo período (-0,6%).

Cuadro 12: Indicadores coyunturales por sectores productivos.(Variación anual %, salvo indicación en contrario)

| 2016 | 2016(2) | 2017(1) | 2016 | 2017 | Últimodato | Fechaúltimodato | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III(1) | ||||||

| Actividad | ||||||||||||

| Total Afiliados a la Seguridad Social(3) | 3,7 | 3,8 | 4,2 | 3,7 | 3,4 | 4,1 | 3,5 | 4,3 | 4,7 | 3,5 | 3,7 | Ago-17 |

| Consumo Energía Eléctrica Iberdrola | 1,7 | -1,5 | 4,1 | -1,5 | 2,1 | 2,3 | 3,6 | 4,1 | .. | .. | 8,0 | Mar-17 |

| Agricultura | ||||||||||||

| Exportaciones productos vegetales | 4,5 | 4,5 | -0,2 | 3,4 | 7,3 | 6,2 | 0,8 | 7,3 | -4,8 | -6,7 | -6,7 | Jul-17 |

| Ocupados agrarios | 13,0 | 6,7 | 8,4 | 3,8 | 9,2 | 22,6 | 17,6 | 10,9 | 6,2 | .. | 6,2 | II trim-17 |

| Afiliados a la Seguridad Social Agri.(3) | 3,6 | 3,1 | 7,6 | 2,6 | 1,8 | 5,4 | 5,0 | 8,3 | 9,5 | 3,6 | 3,2 | Ago-17 |

| Industria | ||||||||||||

| ÍPI General | -1,5 | -2,9 | 7,4 | -5,0 | -2,5 | 1,6 | -0,3 | 11,1 | 4,4 | 7,0 | 8,8 | Ago-17 |

| IPI de bienes intermedios | -0,7 | -0,9 | 7,6 | -0,8 | 0,2 | -0,5 | -1,7 | 10,7 | 6,4 | 4,9 | 7,2 | Ago-17 |

| Importaciones de bienes intermedios | -14,2 | -22,5 | 34,9 | -24,5 | -22,9 | -12,2 | 5,1 | 59,4 | 16,9 | 22,8 | 22,8 | Jul-17 |

| Indicador de clima industrial (saldo) | 12,5 | 14,3 | 6,7 | 15,2 | 15,8 | 11,9 | 7,2 | 6,2 | 7,2 | 6,8 | 6,4 | Ago-17 |

| Utilización capacidad industria (%) | 72,3 | 73,0 | 69,6 | 74,2 | 72,2 | 72,6 | 70,0 | 69,4 | 70,4 | 69,0 | 69,0 | III trim-17 |

| Ocupados industria | 7,9 | 5,0 | -1,5 | 0,9 | 9,0 | 14,8 | 7,3 | 0,1 | -3,0 | .. | -3,0 | II trim-17 |

| Afiliados Seguridad Social Industria(3) | 5,2 | 5,4 | 3,5 | 5,1 | 5,4 | 5,5 | 4,8 | 3,9 | 3,4 | 3,0 | 2,5 | Ago-17 |

| Construcción | ||||||||||||

| Viviendas visadas. Obra nueva | 0,2 | -11,9 | 37,2 | 7,6 | -11,0 | -49,1 | 70,9 | 11,4 | -61,4 | 91,7 | 91,7 | May-17 |

| Viviendas terminadas | 19,1 | 23,8 | 41,8 | -19,4 | 38,5 | -64,7 | 30,7 | 53,2 | 15,2 | .. | 1.352 | Jun-17 |

| Viviendas hipotecadas | 8,4 | 8,9 | 5,2 | 7,5 | 18,3 | 3,8 | 2,5 | 13,6 | -5,6 | 18,3 | 18,3 | Jun-17 |

| Precio vivienda libre (INE) | 1,4 | 2,1 | 0,6 | 2,9 | 1,4 | 0,7 | 0,7 | 0,9 | 0,3 | .. | 0,3 | II trim-17 |

| Ocupados construcción | -3,0 | -11,8 | 33,0 | -8,2 | -15,8 | 6,0 | 7,6 | 29,7 | 36,8 | .. | 36,8 | II trim-17 |

| Afiliados Seguridad Social Constr.(3) | 4,4 | 5,5 | 6,8 | 6,9 | 5,7 | 3,0 | 2,2 | 5,4 | 6,9 | 8,7 | 9,3 | Ago-17 |

| Servicios | ||||||||||||

| Viajeros Establecimientos hoteleros | 10,8 | 10,5 | 5,2 | 13,2 | 10,0 | 9,5 | 11,5 | 2,4 | 7,4 | 5,2 | 4,4 | Ago-17 |

| Pernoctaciones establ. hoteleros | 10,3 | 9,7 | 2,2 | 12,2 | 8,8 | 9,1 | 12,7 | -1,7 | 4,1 | 3,0 | 4,1 | Ago-17 |

| Pernoctaciones campings | 6,4 | 7,6 | 4,7 | 7,1 | 0,9 | 12,1 | 3,8 | 0,5 | 10,2 | 7,2 | 5,0 | Ago-17 |

| Pernoctaciones apartamentos turís. | 1,5 | -0,1 | -6,8 | 4,0 | -2,0 | 0,7 | 8,9 | -9,2 | -3,4 | -7,9 | -9,6 | Ago-17 |

| % Grado de ocupación hoteleras | 47,7 | 7,0 | 49,6 | 41,1 | 49,2 | 60,9 | 39,9 | 40,3 | 50,6 | 61,8 | 66,0 | Ago-17 |

| Transporte aéreo (Pasajeros) | 2,7 | -0,6 | 10,0 | 36,3 | -2,1 | -5,5 | 24,4 | 43,5 | 4,7 | 6,5 | 7,2 | Ago-17 |

| Ocupados servicios | 5,2 | 7,8 | 2,2 | 8,0 | 7,6 | 1,1 | 4,5 | 3,4 | 1,0 | .. | 1,0 | II trim-17 |

| Afiliados seguridad social servicios(3) | 3,3 | 3,5 | 3,3 | 3,3 | 3,2 | 3,7 | 3,0 | 3,4 | 3,5 | 3,1 | 3,6 | Ago-17 |

| Cifra Negocios Sector Servicios | 4,8 | 4,5 | 4,7 | 6,0 | 4,8 | 3,8 | 4,7 | 5,4 | 4,9 | 2,4 | 2,4 | Jul-17 |

(1) Periodo disponible. (2) Mismo período disponible que en 2017 (3) Afiliación último día del mes

Fuente: INE, Mº Trabajo y Seguridad Social, Mº de Fomento, Iberdrola, Banco de España y CREM.

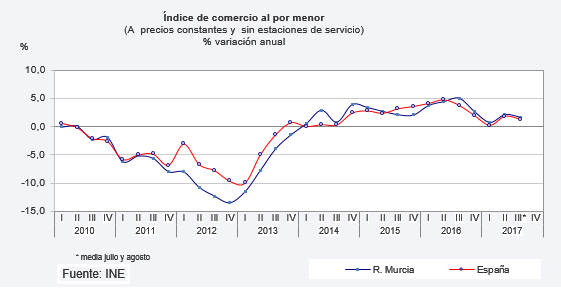

El dinamismo del consumo sigue impulsando la actividad del subsector comercio que, no obstante, muestra en los meses transcurridos de 2017 una cierta desaceleración. El índice de ventas minoristas deflactado (sin incluir estaciones de servicio) presenta un crecimiento del 1,5% anual en media hasta agosto, algo superior al avance en el conjunto de la economía española (1,2%), mientras el índice de ocupación en dicha actividad se acelera hasta crecer un 2,4%, superior al crecimiento de dicho indicador a nivel nacional (1,8%).

El sector financiero regional presenta signos de estabilización, pese a continuar con el proceso de saneamiento y reestructuración del sector, con la fusión de Bankia y BMN, esta última con fuerte implantación regional y que redundará favorablemente en la actividad de la entidad resultante. Un marco más competitivo como el actual, junto a los bajos tipos de interés y las nuevas fuentes de financiación, impulsa a este sector hacia la mejora de su eficiencia.

En cuanto a los indicadores coyunturales de este sector, muestran comportamientos diferentes:

Según la encuesta de préstamos bancarios de España del segundo trimestre del año, por el lado de la oferta y respecto al trimestre previo, se mantuvieron estables los criterios de aprobación de créditos y se suavizaron ligeramente las condiciones generales de importe, plazos y márgenes. Por el lado de la demanda de crédito, la realizada por las empresas permaneció estable, mientras la realizada por hogares, tanto para vivienda como para consumo y otros fines, creció en el segundo trimestre. La situación para nuestra región, a falta de estos datos, pudo ser muy similar a la nacional.

En cuanto a la formalización de nuevos préstamos hipotecarios, se muestra una tendencia ascendente. Tras reducir su número un 7,2% en los siete primeros meses del año pasado, este año se incrementan un 5,6% los préstamos hipotecarios sobre fincas (5,2% las hipotecas sobre viviendas).

Según los datos del Banco de España, el crédito vivo a junio, contabilizaba en la región 31.509 millones , un 7,5% inferior al crédito existente doce meses antes, reducción algo más moderada si consideramos el crédito del sector privado (-6,9% anual). Esto significa que todavía no ha acabado el proceso de desapalancamiento de empresas y hogares y que hasta que el crédito nuevo crezca con más fuerza que el que se amortiza, el saldo vivo continuará descendiendo.

El dinamismo de la actividad terciaria está repercutiendo sobre el empleo, de forma que los trabajadores afiliados a la Seguridad Social en el sector servicios aumentaron hasta septiembre un 3,6% anual, crecimiento que se mantiene muy estable respecto al del mismo periodo de 2016 (3,4%).

III.2.2 Demanda interna

El avance del producto en 2017 continuó sustentado en la demanda interna regional, acompañada de una contribución positiva de la demanda externa, aunque inferior a la registrada en 2016.

La notable creación de empleo y la holgura de las condiciones financieras, con la consiguiente mejora de la renta familiar disponible, así como una mejora de las expectativas de los consumidores por la percepción del afianzamiento de la recuperación económica, han seguido favoreciendo el consumo privado en la primera mitad de este ejercicio, aun moderándose ligeramente.

Y en este sentido apuntan los indicadores disponibles:

El índice de ventas del comercio al por menor hasta agosto se eleva un 1,5%, una tercera parte del avance registrado en igual período doce meses antes, pero por encima de la media nacional (un 1,2%).

En cuanto a las importaciones de bienes de consumo, continúan mostrando una tendencia descendente, alcanzando hasta julio una ligera subida del 1,2% anual, que se reduce hasta el -0,5% si se valora en términos reales.

Mejora respecto a un año antes el grado de utilización de la capacidad productiva en las industrias de bienes de consumo. Así, aumenta siete décimas en el último año hasta situarse en un 66,9% en el tercer trimestre.

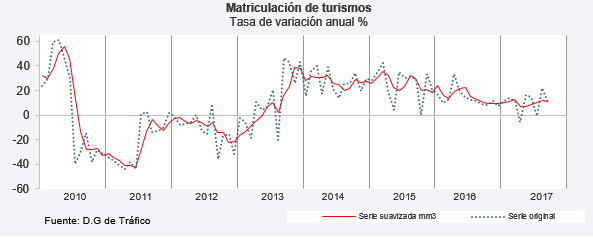

Por último, la matriculación de turismos, desde la finalización a mediados de 2016 de la octava edición del plan PIVE, también se modera, pero manteniendo un ritmo importante, un 9,9% anual acumulado en los nueve primeros meses, superior al 8,5% del conjunto nacional.

La inversión en bienes de equipo se configura también como un componente dinámico impulsado por la favorable evolución de la economía, no sólo regional sino del entorno nacional e internacional, la mejora de las expectativas y unas condiciones financieras laxas.

Por otra parte, la posición patrimonial de las empresas habrá continuado fortaleciéndose en 2017. En concreto, el endeudamiento y la de carga financiera habrán seguido reduciéndose por la estabilidad de unos tipos de interés excepcionalmente bajos.

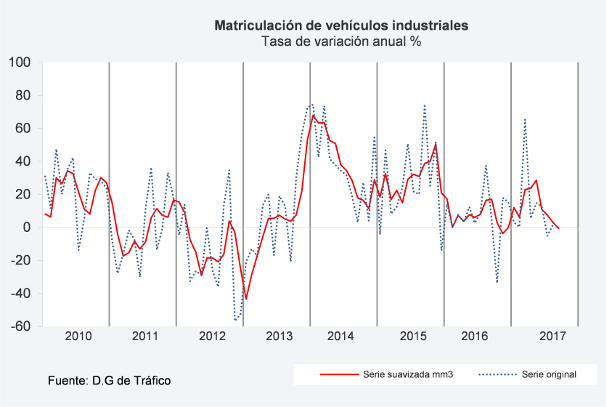

En este sentido apuntan la matriculación de vehículos industriales, que hasta septiembre crece un 10,3% anual, por encima del avance en idéntico período de 2016 y del aumento nacional en los mismos meses (9,0%).

También suben intensamente las importaciones de bienes de equipo, alcanzando una subida del 20,5% anual hasta julio en términos nominales, cifra que se eleva hasta el 27,1% si se mide en términos reales, compensando la falta de empuje de la producción de este tipo de bienes y casi triplicando el crecimiento real de hace un año (9,9% hasta julio).

El dinamismo de la inversión se está reflejando en la demanda de crédito. Según la Encuesta sobre Préstamos Bancarios que elabora el Banco de España para el conjunto nacional, las condiciones de financiación continúan siendo favorables, y la demanda de crédito ha aumentado, principalmente la realizada por las PYMES.

Frente a estos indicadores, otros continúan en descenso, como la inversión extranjera en la región, que en la primera mitad del año acumula un retroceso del 18,6% respecto a doce meses antes.

Cuadro 13: Indicadores coyunturales de la demanda interna.(Variación anual %, salvo indicación en contrario)

| 2016 | 2016(2) | 2017(1) | 2016 | 2017 | Últimodato | Fechaúltimodato | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III(1) | ||||||

| Demanda Interna | ||||||||||||

| Consumo | ||||||||||||

| Matriculaciones turismos | 13,5 | 15,2 | 9,9 | 13,0 | 21,9 | 11,0 | 9,2 | 12,5 | 8,4 | 9,1 | 10,5 | Sep-17 |

| Ventas Comercio por menor deflactado | 4,0 | 4,6 | 1,5 | 3,8 | 4,5 | 5,1 | 2,7 | 0,8 | 2,2 | 1,7 | 2,1 | Ago-17 |

| % Utili. capacidad produc. B. consumo | 65,5 | 65,3 | 66,0 | 65,6 | 65,7 | 64,5 | 66,3 | 65,9 | 65,3 | 66,9 | 66,9 | III trim17 |

| Incremento salarial pactado (%) | 1,27 | 0,45 | 1,13 | 1,14 | 0,97 | 0,95 | 0,95 | 1,32 | 1,30 | 1,13 | 1,13 | Ago-17 |

| Coste salarial por persona y mes | 1,5 | 2,1 | -3,2 | 0,9 | 3,3 | 0,9 | 0,9 | -3,4 | -3,0 | .. | -3,0 | II trim17 |

| IPC general | -0,2 | -5,7 | 1,8 | -0,6 | -0,9 | -0,2 | 0,9 | 2,6 | 1,7 | 1,0 | 1,1 | Sep-17 |

| IPI Bienes de Consumo | 4,7 | 0,7 | -0,1 | 5,0 | 5,0 | 4,3 | 4,5 | 3,4 | -3,6 | 0,6 | 1,6 | Ago-17 |

| Importaciones de bienes de consumo | 10,1 | 13,6 | 1,2 | 11,4 | 12,4 | 11,4 | 5,0 | 9,9 | -0,8 | -12,4 | -12,4 | Jul -17 |

| Inversión | ||||||||||||

| Matriculación vehículos industriales | 1,9 | 8,9 | 10,3 | 6,8 | 6,2 | 14,0 | -8,1 | 21,1 | 11,3 | -0,9 | -0,9 | Sep-17 |

| Importaciones de bienes de capital | -1,5 | 0,7 | 20,5 | 16,2 | -8,3 | 5,6 | -12,8 | 8,8 | 35,4 | 14,7 | 14,7 | Jul-17 |

| Créditos al sector privado | -2,1 | -3,2 | -3,6 | -7,7 | 1,6 | 0,6 | -2,7 | 0,0 | -6,9 | .. | -6,9 | II trim17 |

| IPI Bienes de equipo | 0,1 | 0,7 | --3,3 | 5,3 | 9,2 | -8,8 | -6,4 | -2,8 | -10,5 | 11,9 | 5,0 | Ago-17 |

(1) Periodo disponible. (2) Mismo período disponible que en 2017

Fuente: D.G.T, INE, Mº Trabajo y Seguridad Social, Mº de Industria, Energía y Turismo, Banco de España y CREM.

III.2.3 Demanda externa

Tras dos años de retrocesos en los flujos comerciales motivados por la caída del comercio de productos energéticos, este año remonta con fuerza. El origen de esta mejora tiene en parte su origen, de nuevo, en el componente energético, aunque este año el componente no energético, que los dos últimos años presentó suaves crecimientos, avanza con mayor dinamismo.

Según las cifras del CREM, en el conjunto de los siete primeros meses del año, las exportaciones murcianas se han situado cerca de los 6.300 millones de , la mayor cifra en la historia en este período. Este récord se ha logrado al alcanzar las exportaciones no energéticas los 4.775 millones de , un 7,3% superior al registro del año anterior y el mayor valor exportado en este período, mientras las exportaciones energéticas, con 1.463 millones de , duplican su importe respecto a un año antes y registran un notable importe aunque sin llegar a alcanzar los valores record conseguidos entre 2012 y 2014.

En cuanto a las importaciones, también presentaron crecimientos muy notables y con un valor ligeramente superior a los 5.700 millones hasta julio, un 30,1% superior a las compras registradas en el mismo período del año anterior, conforma el mayor valor desde 2014. De nuevo, las importaciones no energéticas son las que suponen un máximo histórico, aunque con un avance del 8,7% anual queda lejos del crecimiento en un 52,6% entre las importaciones energéticas.

Fruto de la evolución de las exportaciones y las importaciones, los primeros siete meses de este año 2017 se cerraron con un superávit comercial de 537 millones de y una tasa de cobertura global del 109,4%, 8,6 puntos inferior al ratio conseguido en el mismo período del año anterior.

Teniendo en cuenta que hasta julio los precios de las exportaciones disminuyeron un 0,8% anual, mientras los precios de las importaciones aumentaron un 4,0% anual, resulta un incremento de las exportaciones del 21,6% en términos reales y del 25,1% entre las importaciones.

En cuanto a la evolución a lo largo de lo que llevamos de año, tras un fuerte repunte en el primer trimestre, tanto por el lado de las exportaciones como por el lado de las importaciones, en el segundo trimestre de este año se pudo observar una suave ralentización en ambas magnitudes.

Este dinamismo se da en un contexto en el que el euro ha mantenido una tendencia ascendente y en el período comprendido entre enero y septiembre de este año, se ha apreciado un 12,2% acumulado respecto al dólar. Asimismo, con datos hasta septiembre, se ha producido un aumento del precio de las materias primas en general (8,5% anual) y de forma más intensa en el caso del petróleo (24,7% en dólares).

Respecto al resto de Comunidades Autónomas, nos hemos situado como la cuarta Comunidad Autónoma donde más han crecido las exportaciones hasta julio (20,6%), tras Baleares, Canarias, y Asturias y a más del doble del crecimiento medio nacional (9,1%).

Este fuerte crecimiento está generado por los productos energéticos, sector que en 2016 sufrió un considerable retroceso al desplomarse el precio del petróleo. Este año, el repunte del precio del petróleo ha tenido el efecto contrario y ha reactivado fuertemente tanto las importaciones de estos productos, como sus exportaciones una vez tratados en la refinería de Cartagena.

Cuadro 14: Resumen comercio exterior CREM-AEAT.(Tasas de variación anual, salvo indicación en contrario)

| 2016 | 2016* | 2017* | 2016 | 2017 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | TIV | T.I | T.II | T.III* | ||||

| Exportaciones totales | -3,9 | -8,2 | 20,6 | -9,0 | -6,5 | -1,4 | 1,4 | 30,8 | 16,8 | 5,2 |

| Bienes de consumo | 7,1 | 6,9 | 2,4 | 2,8 | 12,0 | 9,4 | 3,8 | 9,8 | -1,8 | -4,8 |

| Alimentos, bebidas y tabaco | 7,3 | 7,0 | 1,9 | 4,5 | 12,7 | 6,6 | 4,5 | 8,0 | -2,8 | 1,2 |

| Bienes de capital | 8,7 | 9,5 | 12,0 | 20,7 | 16,5 | 5,5 | -3,7 | 32,1 | 6,7 | -18,5 |

| Bienes intermedios | -16,7 | -27,8 | 52,4 | -25,7 | -31,0 | -11,9 | -0,5 | 66,6 | 55,0 | 12,4 |

| Exportaciones energéticas | -27,7 | -44,8 | 102,8 | -40,3 | -54,3 | -26,1 | 1,2 | 123,0 | 134,2 | 1,2 |

| Exportaciones no energéticas | 4,4 | 2,8 | 7,3 | 0,7 | 7,5 | 7,8 | 1,4 | 13,9 | 2,1 | 6,1 |

| Exportaciones a la UE | -4,6 | -8,3 | 18,8 | -10,5 | -6,4 | -1,7 | 0,8 | 25,1 | 20,7 | -3,9 |

| Exportaciones fuera de la UE | -2,6 | -8,0 | 24,4 | -5,4 | -6,8 | -0,8 | 2,3 | 43,2 | 9,4 | 25,5 |

| Importaciones totales | -11,2 | -18,4 | 30,1 | -20,1 | -19,1 | -8,7 | 4,3 | 51,0 | 15,1 | 18,7 |

| Importaciones totales de la UE | 0,7 | 6,1 | 6,2 | 14,2 | 5,6 | 2,0 | -12,8 | 11,4 | -0,7 | 11,5 |

| Importaciones totales extracomunitarias | -14,2 | -23,8 | 37,5 | -27,1 | -24,5 | -11,5 | 10,7 | 63,8 | 19,9 | 20,8 |

| Importaciones totales energéticas | -23,2 | -35,7 | 52,6 | -42,4 | -35,1 | -18,3 | 9,3 | 99,1 | 22,2 | 31,8 |

| Importaciones totales no energéticas | 6,6 | 9,8 | 8,7 | 17,6 | 7,2 | 5,0 | -1,7 | 11,2 | 8,0 | 3,6 |

| Tasa de cobertura total (%) | 113,1 | 118,0 | 109,4 | 117,2 | 123,4 | 103,2 | 110,6 | 101,5 | 125,3 | 93,7 |

| Tasa de cobertura energética % | 42,7 | 33,8 | 44,9 | 40,0 | 27,4 | 39,9 | 58,5 | 44,8 | 52,5 | 28,2 |

| Tasa de cobertura no energética % | 188,2 | 198,0 | 195,5 | 181,1 | 219,3 | 173,2 | 180,0 | 185,6 | 207,5 | 190,7 |

* Datos hasta julio en datos anuales y dato de julio en el tercer trimestre de 2017.

FUENTE: CREM, en base la Estadística de Comercio Exterior de la AEAT.

El análisis por secciones arancelarias de las exportaciones, con datos hasta julio, muestra un comportamiento más dinámico que un año antes de forma casi generalizada. Entre las secciones que más peso representan, destaca la industria alimentaria, cuyas exportaciones crecen un 8,8%, superando ampliamente el 1,6% conseguido en el mismo período del año anterior. También presentan hasta julio un excelente comportamiento las exportaciones de plásticos (15,9% anual), máquinas (12,8%) y metales (8,2%), superando en todos los casos los resultados de un año antes. Mención aparte merecen las exportaciones de minerales, que aglutina gran parte del componente energético y que crece un importantísimo 106,9% tras haber descendido intensamente un año antes (-42,9% hasta julio de 2016).

Por último, las exportaciones de productos vegetales, nuestra sección más relevante y que supone el 40% de nuestras exportaciones no energéticas, prácticamente permanece estabilizada (-0,2%), por lo que se ralentiza respecto a la expansión conseguida una año antes (4,5%). Dentro de los productos vegetales, el ligero incremento en legumbres y hortalizas (0,7%) no ha sido suficiente para compensar el descenso en la fruta fresca (-2,4%) y más concretamente de las exportaciones de agrios (-10,4% hasta julio).

Con el comportamiento contrario, decrecen las exportaciones de piel (-8,0%), aunque menos de lo que descendieron un año antes, y las de material de transporte (-11,9%), que en este caso intensifican la caída del año anterior.

Cuadro 15: Exportaciones por secciones arancelarias (TARIC).

| (Datos acumulados enero-julio) | Enero- julio2017 | Peso en totalexportado (%) | Enero JulioTasa de variación anual (%) | |

|---|---|---|---|---|

| (Millones ) | 2016/2015 | 2017/2016 | ||

| Productos Vegetales | 1.899,9 | 30,5 | 4,5 | -0,2 |

| Minerales | 1.598,9 | 25,6 | -42,9 | 106,9 |

| Industria de Alimentos, bebidas y tabaco | 713,3 | 11,4 | 1,6 | 8,8 |

| Plásticos | 491,1 | 7,9 | -10,0 | 15,9 |

| Animales vivos y Prod. reino animal | 336,8 | 5,4 | 34,7 | 2,1 |

| Máquinas | 260,8 | 4,2 | 3,0 | 12,8 |

| Química | 254,1 | 4,1 | -4,3 | 0,2 |

| Otras secciones no incluidas | 247,9 | 4,0 | 5,5 | 31,5 |

| Metales | 242,3 | 3,9 | -11,3 | 8,2 |

| Calzado | 78,8 | 1,3 | 14,4 | 2,5 |

| Textil | 35,7 | 0,6 | 18,7 | 10,6 |

| Piel | 21,4 | 0,3 | -15,0 | -8,0 |

| Cemento, piedra | 18,6 | 0,3 | 5,3 | -0,9 |

| Papel | 16,2 | 0,3 | -1,7 | 7,8 |

| Material transporte | 15,2 | 0,2 | -4,1 | -11,9 |

| Madera | 6,8 | 0,1 | -5,4 | 25,7 |

| TOTAL | 6.237,8 | 100 | -8,2 | 20,6 |

Fuente: CREM en base a los datos de la AEAT.

Por destino geográfico y con datos de los siete primeros meses, las exportaciones murcianas a la Unión Europea avanzaron un 18,8% anual, frente al descenso en un 8,3% experimentado un año antes, mientras las exportaciones destinadas al resto del mundo, con un movimiento similar, crecieron un 24,4%, tras el descenso en un 8,0% registrado en el mismo período del año anterior.

Este significativo incremento se debió, en cuanto al ámbito comunitario, al mayor dinamismo de las exportaciones destinadas a Italia (82,9% anual), Portugal (49,6%) y Alemania (13,6%), comportamiento que contrarrestó el descenso de las destinadas al Reino Unido (-5,6%), descenso casi idéntico al ocurrido un año antes.

El avance todavía más intenso entre los países no comunitarios, se focalizó en los mercados de América (40,3% anual) empujado especialmente por EEUU, donde crecieron un 39% hasta julio y por Brasil (65,2%). En menor medida crecieron las exportaciones a África (13,7% anual), destacando en este caso Marruecos, donde crecieron un 17,4%, siendo casi 3/4 partes de estas compras de productos vegetales.

Se pierde también mercado entre los Nuevos Países Industrializados Asiáticos, Corea del Sur (-1,9%), Hong Kong (-8,7%) y Taiwan (-44,5%), intensificando también su caída las exportaciones a China (-5,5% anual, frente al -2,8% hasta julio del año anterior).

Cuadro 16: Comercio exterior por continentes y países

| Importaciones | Exportaciones | |||||

|---|---|---|---|---|---|---|

| (Datos acumuladosenero-julio) | Tasas variación anual (%) | Participaciónrelativa2017 | Tasas variación anual (%) | Participaciónrelativa2017 | ||

| 2016/2015 | 2017/2016 | % | 2016/2015 | 2017/2016 | % | |

| Total | -18,4 | 30,1 | 100,0 | -8,2 | 20,6 | 100,0 |

| Europa | -23,0 | 11,3 | 26,9 | -9,0 | 20,3 | 69,1 |

| Unión Europea | 6,1 | 6,2 | 19,3 | -8,3 | 18,8 | 66,0 |

| Alemania | -5,2 | -5,2 | 3,0 | 4,9 | 13,6 | 11,1 |

| Francia | -7,3 | 8,4 | 2,1 | -33,7 | 8,8 | 10,4 |

| Reino Unido | 4,4 | 40,2 | 1,3 | -5,7 | -5,6 | 8,5 |

| Italia | 32,7 | -2,1 | 3,8 | -18,1 | 82,9 | 9,8 |

| Países Bajos | 3,8 | 6,8 | 2,6 | 8,4 | 10,0 | 8,3 |

| Portugal | 17,5 | 3,7 | 1,9 | -23,8 | 49,6 | 4,3 |

| África | 7,5 | 10,8 | 9,6 | 6,4 | 13,7 | 9,0 |

| Marruecos | -16,8 | 17,3 | 0,8 | 3,0 | 29,2 | 3,3 |

| Libia | 39,1 | 42,5 | 4,9 | 30,2 | 5,2 | 1,5 |

| Egipto | 422,0 | -70,7 | 0,2 | 55,6 | -15,0 | 0,5 |

| América | -34,3 | 65,0 | 34,8 | 1,7 | 40,3 | 10,9 |

| EEUU | -1,3 | 85,5 | 3,6 | -8,6 | 39,0 | 4,6 |

| Brasil | 27,7 | 4,2 | 6,9 | 50,6 | 65,2 | 3,4 |

| México | -31,6 | 117,9 | 15,3 | -15,3 | 12,4 | 0,9 |

| Asia | -0,2 | 26,4 | 28,5 | -16,7 | -3,6 | 9,0 |

| China | -1,1 | 13,2 | 5,2 | -2,8 | -5,5 | 2,0 |

| Japón | 29,8 | -31,2 | 0,2 | -32,8 | -5,0 | 0,9 |

| India | -6,1 | 39,7 | 0,6 | -35,6 | -9,7 | 0,7 |

| Corea del Sur | 38,4 | -28,0 | 0,3 | -11,6 | -1,9 | 1,8 |

| Arabia Saudí | -30,9 | 16,7 | 9,9 | -21,4 | -10,1 | 0,7 |

| Irak | 54,9 | -20,2 | 2,5 | -18,4 | 13,2 | 0,0 |

| Oceanía. | 111,2 | 556,9 | 0,2 | -13,9 | 53,3 | 0,3 |

Fuente: CREM en base a los datos de la AEAT.

Respecto a las importaciones y con datos acumulados de los primeros siete meses, destacaron con comportamientos expansivos, minerales (53,8% anual y casi 3/5 partes de nuestras compras al extranjero), sección que engloba la mayoría de los productos energéticos, animales vivos y productos del reino animal (27,1%) y en menor magnitud pero relevantes por su peso en nuestras importaciones,

Con el comportamiento contrario, destacó la caída de nuestras compras al extranjero de productos vegetales (-3,7% anual), la partida más relevante por su importe tras los minerales y en segundo lugar plásticos (-23,9%) con una caída similar al ascenso ocurrido hasta julio del año anterior.

Por áreas geográficas, las importaciones comunitarias crecieron un 6,2%, manteniendo un ritmo similar de avance al de un año antes, mientras las extracomunitarias crecieron un fuerte 37,5% de la mano de la mayor demanda de productos energéticos, destacando los crecimientos de productos energéticos desde México, Arabia Saudí o Irán.

III.2.4. Mercado de Trabajo

En línea con la expansión de la actividad, el empleo ha avanzado notablemente en la primera mitad de 2017, a la vez que se produce una sustancial caída del número de parados.

Según la Encuesta de Población Activa, en el primer semestre de este ejercicio se contabilizaron 578.350 ocupados, 22.100 más que en igual período de 2016, lo que en términos relativos supuso un avance del 4,0%, la tercera mayor subida por Comunidades Autónomas tras Navarra y Asturias y casi el doble del crecimiento del empleo a nivel nacional (2,5%). Pese a la fortaleza en la creación de empleo, se produce una desaceleración respecto a un año antes. Este dinamismo en el empleo ha empujado la tasa de empleo hasta el 48,6% de la población de más de 16 años, 1,6 pp. por encima de su nivel en el mismo semestre del año anterior.

La creación de empleo en el primer semestre de 2017 se ha caracterizado por afectar de forma generalizada a ambos sexos, algo más intensamente a mujeres; se ha dado tanto entre los menores de 25 años, como en el colectivo de 25 y más años; ha afectado a todos los sectores salvo a la industria; se ha dado entre asalariados, frente a un descenso de los trabajadores por cuenta propia y se ha producido con más intensidad entre los ocupados con formación.

En el primer semestre del año, todos los sectores productivos salvo industria, han registrado aumentos del empleo y todos mejoran los resultados del año anterior, a excepción de los servicios que crea empleo pero más moderadamente que un año antes. El empleo agrario ha crecido un 8,4% anual, el de la construcción mostraba un vigoroso comportamiento con un avance del 33% anual y el empleo en servicios aumenta un 2,2% anual. Por el contrario, el empleo en industria según la EPA retrocede un 1,5%, dato que contrasta con los positivos datos de afiliados en el sector en ese mismo período (aumentan en torno al 3,7% anual).

Distinguiendo por situación profesional, en la primera mitad de año los trabajadores por cuenta propia caen un 2,5% anual (2.300 personas), mientras los asalariados aumentan un 5,3% anual (24.440 ocupados más por cuenta ajena en el último año). Dentro de los asalariados, resalta la buena evolución tanto de los que cuentan con contrato temporal (crecen un 8,4% anual en media, equivalente a 12.590 personas más en el último año), como de los contratados indefinidamente (aumentan un 3,8%, 11.840 personas). En nuestra región, los asalariados que cuentan con contrato indefinido, continúan representando todavía una de las menores proporciones respecto al total de asalariados, alcanzando el 22%, frente a un 29% a nivel nacional y solo con una proporción superior a la que presentan en Baleares (21,3%) y C. Valenciana (19,3%).

Cuadro 17: Proporción de asalariados con contrato Indefinido respecto al total de asalariados (%).

| Por orden de importancia de indefinidosen cada Comunidad Autónoma: | 1er semestre2017 |

|---|---|

| Cataluña | 40,3 |

| Extremadura | 37,8 |

| La Rioja | 32,6 |

| Galicia | 31,3 |

| Total Nacional | 29,0 |

| Castilla y León | 28,8 |

| Castilla - La Mancha | 27,4 |

| Madrid | 27 |

| Cantabria | 26,4 |

| Asturias | 25,3 |

| Navarra | 24,5 |

| País Vasco | 24,3 |

| Aragón | 23,8 |

| Andalucía | 23,8 |

| Canarias | 22,1 |

| R. Murcia | 22,0 |

| Baleares | 21,3 |

| C. Valenciana | 19,3 |

Fuente: INE. EPA

Por su parte, el empleo en el sector privado crece un 3,4% anual en el primer semestre, 16.200 nuevos empleos, mientras el empleo público se incrementó por encima, un 7,1%, 6.000 empleos más que un año antes. Este último comienza a crecer a partir del segundo trimestre de 2016, tras un continuado retroceso en los años de recesión.

Atendiendo al tipo de jornada, la ocupación a tiempo parcial se mantiene en descenso en 2017, siguiendo con la trayectoria que inició con la recuperación económica y que interrumpió su fuerte crecimiento durante los años de recesión, en parte por las medidas de política laboral y sobre todo por la imposibilidad de encontrar trabajo a tiempo completo. Así en la primera mitad de año se estiman 83.100 ocupados a tiempo parcial (a comienzos de 2014 alcanzaban los 92.700), un -1,8% menos que en igual período de 2016. Por el contrario, los ocupados a tiempo completo aumentan un 5% equivalente a 23.600 personas más.

Cuadro 18: Mercado de trabajo (% Tasa de variación interanual, salvo indicación en contrario)

| 2016 | 2016* | 2017* | 2016 | 2017 | Último datoDisponible | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III | (Miles de personas) | ||||

| Activos totales | -0,3 | -0,9 | 1,4 | -0,6 | -1,2 | 0,6 | 0,1 | 1,7 | 1,2 | .. | 709,9 |

| Ocupados | 6,1 | 6,2 | 4,0 | 5,6 | 6,8 | 5,5 | 6,6 | 5,3 | 2,7 | .. | 585,9 |

| Por sectores | |||||||||||

| Agrario | 13,0 | 6,7 | 8,4 | 3,8 | 9,2 | 22,6 | 17,6 | 10,9 | 6,2 | 88,9 | |

| No agrario | 5,1 | 6,1 | 3,3 | 5,9 | 6,4 | 3,2 | 5,1 | 4,5 | 2,1 | 496,9 | |

| Industria | 7,9 | 5,0 | -1,5 | 0,9 | 9,0 | 14,8 | 7,3 | 0,1 | -3,0 | 72,7 | |

| Construcción | -3,0 | -11,8 | 33,0 | -8,2 | -15,8 | 6,0 | 7,6 | 29,7 | 36,8 | 32,7 | |

| Servicios | 5,2 | 7,8 | 2,2 | 8,0 | 7,6 | 1,1 | 4,5 | 3,4 | 1,0 | 391,6 | |

| Por situación profesional | |||||||||||

| Asalariados | 6,8 | 6,8 | 5,3 | 5,9 | 7,6 | 5,4 | 8,2 | 6,7 | 3,9 | 495,7 | |

| Indefinidos | 6,4 | 7,1 | 3,8 | 7,8 | 6,4 | 6,0 | 5,5 | 4,2 | 3,5 | 321,0 | |

| Temporales | 7,4 | 6,1 | 8,1 | 2,0 | 9,8 | 4,2 | 13,6 | 12,1 | 4,7 | 174,7 | |

| % Tasa temporalidad | 34,1 | 33,5 | 34,4 | 31,9 | 35,0 | 34,4 | 34,9 | 33,5 | 35,3 | 35,3 | |

| No asalariados | 3,0 | 3,5 | -2,5 | 4,1 | 2,9 | 6,2 | -1,2 | -1,3 | -3,6 | 90,2 | |

| Por edad | |||||||||||

| Menores de 25 años | 4,2 | 3,9 | 2,4 | 12,7 | -3,0 | 1,0 | 8,6 | -5,6 | 9,6 | 33,0 | |

| De 25 y más años | 6,2 | 6,3 | 4,1 | 5,2 | 7,4 | 5,8 | 6,5 | 5,9 | 2,3 | 552,8 | |

| Por sexo | |||||||||||

| Hombres | 5,3 | 5,7 | 2,7 | 6,8 | 4,7 | 4,3 | 5,6 | 4,6 | 1,0 | 337,7 | |

| Mujeres | 7,2 | 6,9 | 5,7 | 4,0 | 9,8 | 7,2 | 8,0 | 6,4 | 5,1 | 248,2 | |

| Parados Totales | -19,9 | -21,4 | -8,5 | -17,7 | -25,4 | -15,4 | -20,9 | -11,0 | -5,5 | 124,0 | |

| % Tasa de paro | 19,8 | 20,4 | 18,4 | 22,1 | 18,7 | 19,7 | 18,6 | 19,3 | 17,5 | 17,5 | |

| Por nivel de formación | |||||||||||

| Hasta estudios primarios | 25,8 | 28,4 | 21,6 | 31,8 | 25,2 | 24,4 | 21,9 | 23,1 | 20,0 | 20,0 | |

| Estudios secun. y/o univ | 18,8 | 19,1 | 18,0 | 20,6 | 17,6 | 19,0 | 18,1 | 18,8 | 17,1 | 17,1 | |

| Paro registrado | -9,3 | -9,5 | -10,1 | -10,1 | -9,1 | -9,2 | -8,7 | -9,4 | -11,1 | -9,7 | 108,2 |

| Afiliados Seg. Social (fin mes) | 3,7 | 3,7 | 4,4 | 3,7 | 3,4 | 4,1 | 3,5 | 4,3 | 4,7 | 4,2 | 548,6 |

* Hasta último dato disponible: Paro registrado y afiliados hasta septiembre. Resto de variables hasta segundo trimestre.

Fuente: INE, INEM, Mº Empleo y Seguridad Social.

Por último, en el primer semestre del año el nuevo empleo creado se ha dado mayoritariamente entre personas con una formación media (estudios de secundaria), grupo que experimenta una subida del 5,9% anual (17.400 personas y el 80% del empleo creado en el último año en media). También ha aumentado el empleo entre los más formados (universitarios), un 3,6% equivalente a 6.900 personas. Por el contrario, el empleo entre los menos formados (analfabetos y estudios primarios concluidos o no) ha caído un 2,8%, 2.000 ocupados menos.

Una de las novedades a destacar de la coyuntura laboral es el aumento de la población activa, después de tres años en descenso.

Esta tendencia, iniciada a mitad de 2016, se mantiene en el primer semestre de 2017, contabilizándose 708.800 personas, 10.000 más que un año antes (1,4%), y contrasta con la caída que se sigue manteniendo a nivel nacional (-0,6%). El incremento de las incorporaciones al mercado laboral se da mayoritariamente entre las mujeres y entre los mayores de 25 años.

Una de las razones de este avance de los activos es el aumento de la población en edad de trabajar (7.500 personas el media anual) y el retroceso de la población inactiva (-0,5%, equivalente a 2.600 personas) animada por la recuperación de la actividad económica. De hecho dentro de este grupo de no activos, el descenso tiene lugar entre las personas dedicadas a las labores del hogar.

El fuerte crecimiento del empleo en el primer semestre de 2017 conlleva un descenso del número de parados, aunque más moderado por el repunte de los activos.

El paro estimado se situó en media 130.460 personas, completando quince trimestres consecutivos de descensos anuales. Esto supone una reducción del 8,5% anual en el primer semestre y 12.000 parados menos que un año antes. Por sexo, se vieron beneficiados exclusivamente hombres (-17,1%), mientras el número de paradas mujeres se mantenía sin variación y por edad, se redujo tanto entre los jóvenes menores de 25 años (-14,7% anual) como entre los mayores de esta edad (-7,1%).

El desempleo de duración prolongada, con un año o más años buscando empleo, uno de los datos preocupantes del actual mercado laboral ya que este colectivo representa más de la mitad del paro, se ha reducido en el primer semestre de 2017 en media en un 17,3% anual ( 14.200), descenso que más que duplica al producido entre los parados totales (-8,5% y 12.000 personas), lo que origina que la proporción de este colectivo respecto a los parados totales haya caído más de 5 puntos, hasta representar el 52% del total de parados (57,6% un año antes).

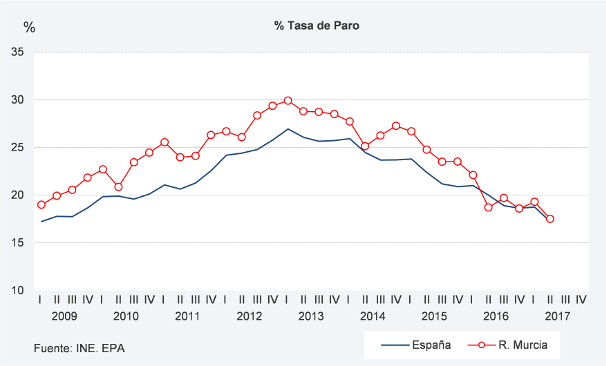

Como resultado de la evolución del paro y de los activos, la tasa de paro regional desciende dos puntos en la primera mitad de año, hasta situarse en el 18,4% en media. Por nacionalidad, al igual que ocurre en el resto de Comunidades Autónomas salvo en Canarias, la tasa de paro entre los españoles resulta inferior a la registrada entre extranjeros (18,2% frente a 19.3% entre extranjeros), si bien se reduce significativamente más entre la población extranjera (8,6 pp. en el último año), que entre los españoles (0.8 pp.). También es reseñable que la tasa de paro de los extranjeros sea en nuestra región 5,3 puntos inferior a la tasa de paro de extranjeros en el conjunto nacional (19,3% frente al 24,6% nacional).

En relación con otros indicadores de empleo, los afiliados a la seguridad social también muestran un comportamiento dinámico y paralelo al que se desprende de la ocupación según la EPA. Así, los afiliados alcanzaban un incremento del 4,4% anual entre enero y septiembre, equivalente a 22.400 efectivos afiliados más en el último año, y por encima del 3,6% en el conjunto de la economía española

Por último, los parados registrados en las Oficinas de los Servicios Públicos de Empleo han mostrado unos resultados muy positivos con un retroceso del 10,1% anual en los primeros nueve meses del año, por encima del descenso a nivel nacional (-9,8% en media anual hasta septiembre) De esta forma, la cifra total de parados registrados se situó en media hasta septiembre de este ejercicio 2017 en 109.611 personas, lo que en términos absolutos supuso la salida de las listas del paro de 12.270 personas respecto al mismo período del año anterior.

Paralelamente, los nuevos contratos registrados hasta septiembre se comportaron con un notable dinamismo, con un ritmo de avance, un 14,4% medio anual, que más que duplica el ritmo registrado doce meses antes. Los nuevos contratos temporales, que suponen el 94% de los nuevos contratos, crecen más intensamente que los contratos indefinidos (14,7% anual frente al 9,6% de indefinidos).

III.2.5. Precios y salarios

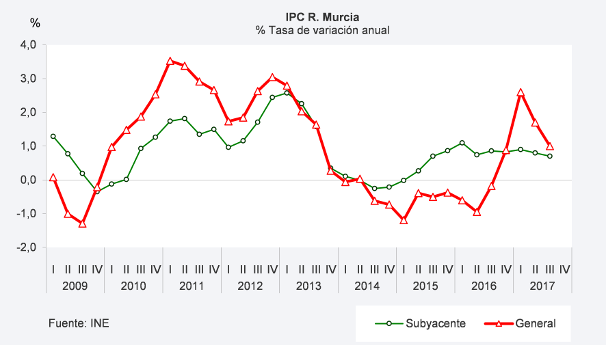

El inicio del año se caracterizó por un acusado repunte de precios que llevó a que la inflación anual de enero se situara en el 3,0%, pasando a desacelerar su ritmo de avance paulatinamente hasta mitad de año, manteniéndose en torno al 1% desde entonces.

Cuadro 19: Precios al Consumo. Principales índices(% Tasa de variación interanual)

| 2016* | 2017* | 2016 | 2017 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| T.I | T.II | T.III | T.IV | T.I | T.II | T.III | |||

| Inflación subyacente | |||||||||

| Servicios (37,7) | 1,0 | 1,3 | 1,2 | 0,8 | 1,2 | 1,2 | 1,0 | 1,6 | 1,3 |

| Industriales sin pp. energéticos BINE ( 26,8) | 0,8 | -0,1 | 1,1 | 0,7 | 0,8 | 0,7 | 0,5 | -0,1 | -0,8 |

| Alimentos elaborados, B y T (17,4) | 0,7 | 0,6 | 1,0 | 0,8 | 0,4 | 0,2 | 0,4 | 0,7 | 0,8 |

| Inflación subyacente (81,9) | 0,9 | 0,8 | 1,1 | 0,7 | 0,9 | 0,8 | 0,9 | 0,8 | 0,7 |

| Inflación residual | |||||||||

| Alimentos sin elaborar (7,2) | 1,9 | 1,0 | 0,9 | 1,9 | 2,8 | -0,5 | 4,0 | 1,4 | -2,5 |

| Productos energéticos (10,9) | -11,7 | 9,4 | -12,8 | -13,4 | -8,7 | 2,1 | 15,5 | 7,9 | 5,2 |

| Inflación residual (18,1) | -7,1 | 6,5 | -8,1 | -8,3 | -4,7 | 1,2 | 11,4 | 5,7 | 2,5 |

| Inflación total (100,0) | -0,6 | 1,8 | -0,6 | -0,9 | -0,2 | 0,9 | 2,6 | 1,7 | 1,0 |

Notas: Datos referidos a promedios anuales y trimestrales, salvo indicación en contrario.

(*) Datos hasta septiembre. Ponderaciones regionales entre paréntesis de 2017.

Fuente: Ine y elaboración propia.

Del análisis de la inflación por trimestres, se observa una clara desaceleración de los precios, pasando del 2,6% en el primer trimestre, al 1,7% en el segundo y una nueva reducción hasta el 1,0% en el tercero. Además se observa que mientras la inflación subyacente se ha ido reduciendo muy ligeramente, han sido los otros dos componentes de la inflación, alimentos sin elaborar y productos energéticos, los mayores responsables del descenso en la inflación. Así, en el tercer trimestre se desaceleraron intensamente los alimentos sin elaborar (-3,9 pp) y los productos energéticos (-2,7 pp), mientras que con un ritmo mucho más pausado se moderaron también servicios (-0,3 pp), los bienes industriales sin productos energéticos ( 0,7%) y se aceleraban una décima los alimentos elaborados.

En el conjunto de los nueve primeros meses del año, los precios regionales han crecido en media un 1,8%, lejos de -0,6% experimentado en el mismo período del año anterior y tres décimas menos que en España (2,1%).

Respecto a la inflación subyacente regional, componente más estructural de los precios que excluye los precios de energéticos y los alimentos no elaborados, experimentó un avance del 0,8% hasta septiembre, una décima inferior a la existente en el mismo período del año anterior y tres décimas inferior a la media en España (1,1%). Entre los componentes de esta inflación, los alimentos elaborados, bebidas y tabaco fueron tomando impulso desde el primer trimestre, ayudados por la mejor evolución del gasto de las familias, creciendo hasta septiembre un 0,6%, muy similar a la evolución en el mismo período del año anterior. En cuanto a los servicios, presentaron una inflación del 1,3% hasta septiembre, con una tendencia ligeramente ascendente en el segundo trimestre (1,6%), para volver a frenarse en el tercero (1,3%). Los servicios que más contribuyeron a esta subida fueron paquetes turísticos, servicios de restauración servicios telefónicos y seguros. Por último, los bienes industriales sin considerar los productos energéticos, se redujeron un 0,1% hasta septiembre, con una clara tendencia a la baja y con registros negativos desde mayo.

Los precios de los productos energéticos han vuelto a ser la clave para que los precios remontaran, especialmente en el inicio del año. Con un precio medio del barril de petróleo Brent de 51,7$/barril con datos hasta septiembre, se ha situado un 24,7% por encima de la cotización en el mismo período del año anterior, lo que se ha trasladado a un incremento de precios del 8,9% anual en carburantes y combustibles. Esta evolución unida al aumento más intenso del 12% en electricidad, gas y otros combustibles, ha llevado a un aumento de los productos energéticos del 9,4% hasta septiembre.

Por último, los alimentos sin elaborar, han presentado un incremento del 1,0% anual en los primeros nueve primeros meses del año, casi la mitad de lo que registraban un año antes, con una tendencia claramente descendente a lo largo del tiempo transcurrido.

En el ámbito de la Unión Monetaria, la inflación armonizada con datos hasta agosto se situó en el 1,6%, con inflaciones positivas en todos los países que la componen. Entre los países más inflacionistas se situaron tres repúblicas Bálticas: Lituania (3,6%), Estonia (3,4%) y Letonia (3,0%). Del resto de países, destacan por su importancia y por situarse por encima de la inflación media de la UM, Alemania (1,7%) y España (2,2%), mientras destacan por debajo de la media, Italia (1,4%), Francia (1,2%) y cierra la lista Irlanda (0,2%).

Según la Encuesta Trimestral del Coste Laboral, tras un año y medio de crecimientos continuos tanto en costes laborales como salariales, este año decrecen en los dos primeros trimestres, completando una caída semestral de los costes laborales del 2,8% anual, mientras en el conjunto nacional también se da descenso, pero mucho más moderado (-0,1%). La caída regional del coste laboral se explica principalmente por el componente salarial, el cual, suponiendo ¾ partes de éste, se reduce un 3,2% anual en la primera mitad del año, mientras el componente no salarial, sigue la misma tendencia descendente aunque en menor magnitud ( 1,7% anual). Por sectores, en el primer semestre del año destacó el retroceso del coste salarial en servicios (-4,3% anual) y en mucha menor magnitud en construcción (-0,3%), mientras en sentido contrario, en el sector industrial se dio una leve subida del 0,2% anual.

En términos de coste por hora efectiva y centrándonos en el coste salarial, se aprecia un fuerte descenso del 6,6% anual en el primer trimestre, pero remonta hasta crecer un 4,6% en el segundo, completando un descenso del 1,0% en el primer semestre, mucho más moderado que el descenso del 3,2% de este mismo coste en términos mensuales. La explicación de estas sustanciales diferencias radica en el diferente número de horas efectivas trabajadas en ambos trimestres por la celebración de la Semana Santa, que este año tuvo lugar en el segundo trimestre mientras en 2016 fue en el primero. Así, en el primer trimestre se han trabajado 4,6 horas más que un año antes y por el contrario, en el segundo y coincidiendo con las fiestas, se han trabajado 10 horas menos que un año antes.

En cuanto a la información referente a los convenios registrados, el incremento salarial pactado hasta septiembre ha sido del 1,13%, inferior al 1,40% del conjunto nacional, aunque superior al 0,95% con el que finalizó 2016 sin tener en cuenta las cláusulas de revisión. También es necesario mencionar que sindicatos y patronal todavía no han logrado acordar una banda de subida salarial que sirviese de marco para la firma de los convenios sectoriales y de empresa de este año.

III.3 Previsiones de la economía murciana en 2017 y 2018

La Consejería de Hacienda y Administraciones Públicas ha actualizado al alza las previsiones de crecimiento de la economía regional para 2017 respecto a las plasmadas en el proyecto de Presupuestos de la CARM de 2017.

En ese momento estimó un crecimiento del PIB regional del 2,5% para 2017, que ahora eleva medio punto porcentual. Varios factores han contribuido a dicha mejora, entre ellos, el encarecimiento moderado del crudo, que ha dado impulso a la actividad industrial de refino, muy importante en la Región; el tono más neutral adoptado por la política fiscal este ejercicio, que ha apoyado a la demanda interna, y unas perspectivas más favorables de la economía internacional y dentro de ella de nuestros mercados de exportación, impulsando así la demanda externa.

A esto hay que unir que la política monetaria desde Europa se ha mantenido acomodaticia, lo que permite continuar mejorando la situación financiera de los sectores y agentes, y que la evolución del mercado de trabajo ha sido más favorable que la prevista hace un año.

Bajo estas premisas, el crecimiento de la economía regional para este año 2017 se estima en el 3,0%, y se moderará hasta un 2,7% en 2018.

Cuadro 20: Escenario Macroeconómico 2017-2018 de la R.Murcia.(Tasa de variación anual, salvo indicación en contrario)

| 2016 | Previsiones | ||

|---|---|---|---|

| 2017 | 2018 | ||

| PIB real | 3,1 | 3,0 | 2,7 |

| Activos | 700.900 | 710.100 | 717.200 |

| Variación Anual absoluta | -2.000 | 9.200 | 7.100 |

| Variación Anual (%) | -0,3 | 1,3 | 1,0 |

| Empleo | 562.200 | 580.000 | 596.000 |

| Variación Anual absoluta | 32.400 | 17.800 | 16.000 |

| Variación Anual (%) | 6,1 | 3,2 | 2,8 |

| Parados | 138.600 | 130.100 | 121.200 |

| Variación Anual absoluta | -34.400 | -8.500 | -8.900 |

| Variación Anual (%) | -19,9 | -6,1 | -6,8 |

| Tasa de paro % | 19,8 | 18,3 | 16,9 |

| Precios (IPC tasa media anual) | -0,2 | 1,4 | 1,2 |

El motor del crecimiento del PIB regional en el periodo de predicción será la demanda interna, favorecida por el aumento del empleo, los bajos costes de financiación, que se espera se mantengan hasta finales de 2018, y el dinamismo generalizado de la actividad global, que mejora las expectativas de consumidores y empresarios. En esta previsión, el saldo exterior jugará un papel menos intenso que el actual, especialmente en el año 2018.

Respecto a la oferta, se estiman crecimientos generalizados en todos los sectores productivos. Los pilares del crecimiento serán, de nuevo, los servicios y las ramas industriales, realizarán la mayor contribución al crecimiento del PIB de la Región de Murcia. La construcción ya con tasas positivas se prevé que presente un avance sostenido y estable en los próximos trimestres.

El crecimiento económico previsto tendrá efectos positivos en el mercado laboral, con un aumento en el empleo y un descenso de la tasa de paro. El incremento del empleo se cifra en el 3,2% para 2017 y para 2018 la variación será del 2,8%. Estos datos supondrán la creación de 17.800 empleos en 2017 y de 16.000 empleos en 2018.

Por otra parte, la tasa de paro se estima en el 18,3% en 2017, un punto y medio menor que en 2016, y bajará de la barrera del 17% en 2018, hasta el 16,9% en término medio, lo que supone recuperar posiciones que no se daban desde finales de 2008.

La inflación, medida por la variación de los precios de consumo, ha seguido muy influenciada por el precio del petróleo. Partiendo de la hipótesis del mantenimiento del precio del crudo, y teniendo en cuenta que el efecto base del encarecimiento del crudo en el primer trimestre se diluirá en la recta final del año, la previsión para la tasa media anual de inflación en 2017 se sitúa en el 1,4%.

De cara al próximo año 2018 se espera que los precios vayan subiendo, pero sólo lentamente, ya que los servicios, que tras el componente energético explican el grueso de la inflación y son muy intensivos en trabajo, mantengan crecimientos moderados en línea con los aumentos salariales del sector. La tasa de inflación prevista en 2018 es del 1,2 % en media anual.

En esta misma dirección de fortaleza de actividad en 2017 y moderación en 2018, apuntan las previsiones de todos los organismos que realizan estimaciones regionales.

Entre estos organismos hay cierta dispersión en las previsiones de crecimiento del PIB regional para este año 2017, dentro de un intervalo comprendido entre el 2,1% y el 3,4%, estando las estimaciones de PIB regional del BBVA, por encima del crecimiento nacional y el resto (Hispalink, CEPREDE y FUNCAS), igual o por debajo del crecimiento estimado para el conjunto de la economía española.

La AIReF, autoridad independiente de responsabilidad fiscal, no tiene todavía previsiones para el conjunto del año 2017, pero para los dos primeros trimestres del año ha publicado un crecimiento medio anual del 3,2% para la R. Murcia, lo que nos situaría una décima por encima de lo estimado para España en este período (3,1%).

Cuadro 21: Otras previsiones de crecimiento real de la economía regional y española.

| R. MURCIA | ESPAÑA | |||

|---|---|---|---|---|

| 2017 | 2018 | 2017 | 2018 | |

| Hispalink (julio 2017) | 2,9 | 2,3 | 2,9 | 2,6 |

| AIREF (31 julio 2017) | 3,2 (I sem) | .. | 3,1 (I sem) | .. |

| CEPREDE (octubre 2017) | 2,1 | .. | 3,1 | 2,5 |

| BBVA (julio 2017) | 3,4 | 2,7 | 3,3 | 2,8 |

| Funcas. Previsiones para CCAA (mayo 2017) | 2,5 | 2,8 | ||

Para el año 2018, los organismos de previsión estiman un crecimiento económico inferior al estimado en el Cuadro Macroeconómico Regional, situándolo en el 2,3% (Hispalink) y el 2,7% (BBVA).

Los recientes acontecimientos relativos a la independencia de Cataluña han introducido incertidumbre en el contexto económico. Es importante advertir, que las previsiones macroeconómicas en un entorno de inestabilidad política y de incertidumbre como la existente en la actualidad, son más vulnerables y se amplía su margen de error. Así, no se puede descartar un recorte de la previsión de crecimiento para el próximo año en los próximos trimestres.